Отличие рынка электроэнергии (мощности) в России от рынков электроэнергии и мощности за рубежом

Особенности рынка электроэнергии (мощности) в России от рынков в других странах обусловлены наличием ЕЭС России.

ЕЭС России – это межрегиональный производственнотехнологический комплекс, обеспечивающий энергетическое снабжение потребителей на территории субъектов РФ и включающий совокупность энергетических объектов (электро-, теплогенерирующих установок, тепловых и электрических сетей, систем и средств технологического управления режимами совместного функционирования энергетических объектов).

ЕЭС России – это единственно возможная основа планомерной и эффективной электрификации страны, а также повышения эффективности и надежности производства и распределения энергии (см. параграф 4.9).

Можно выделить две группы принципиальных отличий ЕЭС России от зарубежных энергообъединений.

1. Географические и природно-климатические.

Особенности, обусловленные большой территорией.

Обычно в СССР электростанции строили у источников энергоресурсов, а далее тянули протяженные линии электропередач к центрам потребления. Это обусловило региональную концентрацию электростанций и большую протяженность ЛЭП.

Особенность, обусловленная климатом, – большая доля теплофикации (почти треть установленной мощности ЕЭС России – 75 МВт).

2. Строительство ЕЭС СССР (России) проходило в условиях директивно-плановой экономики при тотальном дефиците ресурсов, поэтому главным критерием была народно-хозяйственная эффективность ЕЭС СССР (России), которая формировалась "сверху" с минимальными инвестиционными и эксплуатационными ресурсами (в первую очередь, топливными). Резервы ЕЭС СССР (России) составляли до 4–6% от нагрузки системы. Пропускные способности линий электропередач между ОЭС были ограничены.

В отличие от ЕЭС СССР (России), энергообъединения других стран формировались "снизу". Субъектами межгосударственных энергообъединений являлись национальные вертикально-интегрированные энергокомпании или территориальные вертикально-интегрированные частные энергокомпании. Каждая компания входила в энергообъединение на добровольной основе. Каждая энергокомпания (энергосистема) покрывала всю нагрузку своих потребителей и имела достаточные резервы (до 25%). Энергообъединения создавались с целью получения дополнительных выгод от реализации межсистемных эффектов, заключающихся в повышении эффективности использования первичных энергоресурсов и оптимизации режимов параллельной работы энергосистем.

Проектирование целевой структуры оптового рынка электроэнергии и мощности

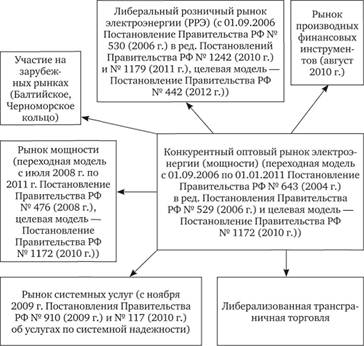

В соответствии с Постановлением Правительства РФ от 27.12.2010 № 1172 "Об утверждении правил оптового рынка электрической энергии и мощности и о внесении изменений в некоторые акты правительства Российской Федерации по вопросам организации функционирования оптового рынка электрической энергии и мощности" с 01.01.2011 оптовый рынок электроэнергии и мощности вышел на целевую модель, которая представлена на рис. 6.2.

Рынок электроэнергии:

• обеспечивает краткосрочную надежность и экономическую эффективность;

• формирует наиболее эффективную загрузку существующего ресурса генерации;

• обеспечивает реализуемость электрических режимов;

• дает ценовые сигналы для энергоэффективного потребления;

• не позволяет предупредить недостаточность генерации в системе – стоимость электроэнергии возрастает только при случившемся факте дефицита;

• не обеспечивает покрытие полных затрат пиковых и резервных станций.

Механизмы конкурентного оптового рынка электроэнергии:

1) торговля электроэнергией по регулируемым договорам (РД) для населения и приравненных к ним потребителей (Постановление Правительства РФ от 24.12.2010 № 1107 "О внесении изменений в постановление Правительства Российской Федерации от 24.10.2003 № 643 "О правилах оптового рынка электрической энергии (мощности) переходного периода");

2) торговля электроэнергией по свободным двухсторонним договорам (СДД) или электроэнергией и мощностью по сво-

Рис. 6.2. Целевая конкурентная модель рынка электроэнергии и мощности

бодным договорам (СДЭМ) по нерегулируемым ценам, в том числе биржевая торговля;

3) торговля электроэнергией по свободным ценам путем конкурентного отбора заявок ("рынок на сутки вперед" (РСВ));

4) торговля электроэнергией в объемах, соответствующих отклонениям плана от факта по свободным ценам, определяемых в двусторонних договорах;

5) торговля электроэнергией по свободным ценам, определяемым путем конкурентного отбора заявок поставщиков и участников с регулируемым потреблением, осуществляемая не позднее, чем за час до поставки электроэнергии в целях формирования сбалансированного режима производства и потребления (пункты 4–5 – балансирующий рынок (БР));

6) торговля электрической энергией или электроэнергией и мощностью по регулируемым и свободным ценам (тарифам) в целях компенсации электрическими сетями потерь электрической энергии (мощности), а также в целях обеспечения совместной работы ЕЭС России и энергетических систем иностранных государств;

7) торговля электрической энергией по регулируемым ценам (тарифам) на оптовом рынке на территориях неценовых и изолированных зон оптового рынка.

В настоящее время существуют:

• две ценовые зоны оптового рынка: первая зона – Европа и Урал и вторая зона – Сибирь;

• четыре неценовые зоны оптового рынка – Коми, Архангельск, Калининград, Дальний Восток, где механизмы конкурентной торговли осуществляются на основе регулируемых тарифов;

• семь изолированных зон – Сахалин, Камчатка, Чукотка, Якутия, север Красноярского края, Норильск, Магадан, где либерализация рынка пока не осуществляется.

В неценовых и изолированных зонах также проводилась реструктуризация.

Рынок системных услуг поддерживает заданные технические параметры энергосистемы. Рынок системных услуг – это один из инструментов (механизмов) поддержания требуемого уровня надежности и надлежащего качества функционирования энергосистемы.

Рынок производных финансовых инструментов (с августа 2010 г.) позволяет создать систему управления ценовыми рисками в рыночной электроэнергетике. Рынок производных финансовых инструментов: фьючерсов, форвардов и других деривативов. Основной инструмент – фьючерсный контракт (двухсторонний договор). Привлечение на рынок производных финансовых инструментов участников, не связанных с энергетикой (инвестиционных компаний, банков и т.д.), перераспределит часть ценовых рисков в сторону этих участников.

Рынок мощности:

• обеспечивает долгосрочную надежность – предупреждает дефицит генерации;

• формирует наиболее эффективную структуру генерации (с наименьшими совокупными затратами).

Механизмы рынка мощности:

1) торговля мощностью по регулируемым договорам (РД) для населения и приравненных к ним потребителей (Постановление Правительства РФ от 24.12.2010 № 1107 "О внесении изменений в постановление Правительства Российской Федерации от 24 октября 2003 г. № 643 "О правилах оптового рынка электрической энергии (мощности) переходного периода");

2) торговля мощностью по свободным договорам (СДМ) или мощностью и электроэнергией по свободным нерегулируемым ценам (СДЭМ), в том числе биржевая торговля;

3) торговля мощностью по свободным ценам путем конкурентного отбора мощности (КОМ);

4) торговля мощностью по договорам купли-продажи (поставки) мощности, заключенными между покупателями и организациями коммерческой и технологической инфраструктуры оптового рынка и предусматривающими условия о сроках начала продажи мощности каждого из указанных в таких договорах генерирующих объектов, а также устанавливающим технические характеристики (параметры) генерирующего оборудования:

– в отношении генерирующих объектов, перечень которых определен Правительством РФ, и наличие которых в ЕЭС России необходимо в целях своевременного и полного снабжения электрической энергией потребителей генерирующими компаниями оптового рынка, созданными путем реорганизации ДАО-станций и AO-энерго (за исключением объектов гидроэлектростанций) (далее – договоры о предоставлении мощности (ДПМ));

– в отношении генерирующих объектов, строящихся в соответствии с Программой деятельности "Росатом" на долгосрочный период (2009–2015 гг.) и программой строительства гидроэлектростанций (в том числе гидроаккумулирующих электростанций), реализуемой оптовой генерирующей компанией "Русгидро", а также включенных в Генеральную схему размещения объектов электроэнергетики (далее – договоры купли-продажи (поставки) мощности новых атомных станций и гидроэлектростанций (ДПНМ));

– в отношении генерирующих объектов, вводимых в эксплуатацию новых атомных станций и гидроэлектростанций (в том числе гидроаккумулирующих электростанций), определенных по результатам проводимого до начала их строительства отбора инвестиционных проектов более чем за 5 лет до планируемого ввода в эксплуатацию в установленном Правительством РФ порядке;

5) торговля мощностью по ценам, определяемым по результатам конкурсов инвестиционных проектов на формирование перспективного технологического резерва мощностей по производству электрической энергии (ДФПРМ);

6) торговля мощностью по договорам купли-продажи (поставки) мощности, заключенным поставщиками мощности в отношении мощности генерирующих объектов, вводимых (введенных) в эксплуатацию после 1 января 2008 г., когда объем мощности, отобранной по результатам КОМ, не обеспечивает удовлетворения спроса на мощность (далее – договоры купли-продажи (поставки) мощности по итогам дополнительного отбора инвестиционных проектов);

7) торговля мощностью по договорам купли-продажи (поставки) мощности, производимой с использованием генерирующих объектов, поставляющих мощность в вынужденном режиме (ВР);

8) торговля мощностью по регулируемым и нерегулируемым ценам (тарифам) в целях компенсации электрическими сетями потерь мощности, а также в целях обеспечения совместной работы ЕЭС России и энергетических систем иностранных государств;

9) торговля мощностью по регулируемым ценам (тарифам) на оптовом рынке на территориях неценовых и изолированных зон оптового рынка.

Розничный рынок (с 1 сентября 2006 г.) – сфера обращения электрической энергии (мощности) вне оптового рынка с участием потребителей электрической энергии. Правила функционирования розничных рынков предполагают постепенную либерализацию розничных рынков электроэнергии (мощности) параллельно с либерализацией оптового рынка при сохранении обеспечения населения и приравненных к ним потребителей электроэнергией по регулируемым тарифам.