Особые формы кредитных отношений: ипотека, лизинг, факторинг

К активным относятся операции банка, по своей экономической природе близкие кредиту, осуществляемые на основе принципов возвратности, срочности и платности. Но это не обычная ссуда и не коммерческий кредит. Их механизм имеет специфику, отраженную в законодательстве (в ГК РФ и специальных нормативно-правовых документах).

Ипотека (от греч. hypotheke – залог, заклад) – это залог недвижимости (земли, основных фондов, зданий, жилья) с целью получения ссуды.

В случае невозврата ссуды собственником имущества становится кредитор. Таким образом, ипотека – это особая форма обеспечения кредита.

Субъектами ипотечного кредитования являются заемщик, банк-кредитор, Ипотечное агентство, инвесторы, риэлторские, оценочные и страховые компании.

Правовые основы ипотечного кредитования в России определены законодательно[1].

Перечислим особенности ипотечного кредитования:

• ипотекой признается залог имущества, непосредственно связанного с землей, либо земельный участок (при наличии в стране собственности на землю), либо какие-то объекты недвижимости (здания, сооружения, жилые дома);

• долгосрочный характер ипотечного кредита (20-30 лет);

• заложенное имущество на период действия ипотеки остается, как правило, у должника;

• заложено может быть только имущество, принадлежащее залогодателю на праве собственности или на праве хозяйственного ведения;

• законодательной базой ипотечного кредитования является залоговое право, на основе которого оформляется договор ипотеки и осуществляется распродажа перешедшего к кредитору имущества;

• развитие ипотечного кредитования предполагает наличие рынка недвижимости и развитого института ее оценки;

• ипотечное кредитование осуществляют, как правило, специализированные ипотечные банки на основе залогового земельного права. Ипотечным банкам запрещено заниматься спекуляцией земельными участками.

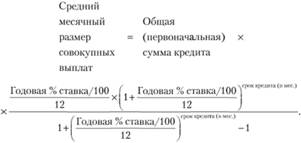

Механизм ипотечного кредитования существенно отличается от механизма формирования кредитных ресурсов в коммерческих банках (см. рис. 7.8). В развитых странах средства для предоставления кредита банк формирует в основном путем продажи закладных листов и собственного капитала.

Закладные листы – это долгосрочные залоговые обязательства банка, обеспеченные надежными (или совокупными) ипотечными кредитами, по которым выплачивается твердый процент.

Погашение ипотечного кредита осуществляется с рассрочкой платежа, интервал (месяц, квартал, полугодие, ежегодно) устанавливается кредитным договором. В табл. 7.3 приведен пример погашения ипотечного кредита (данные взяты из рис. 7.8).

Таблица 7.3

Погашение ипотечного кредита

|

Месяц |

Взнос, руб. |

Проценты, руб. |

Погашение долга, руб. |

Непогашенный остаток ссуды, руб. |

|

1-й |

143 471 |

100 000 |

43 471 |

10 000 000 |

|

2-й |

143 471 |

99 565 |

43 906 |

9 956 529 |

|

120-й |

143 471 |

1421 |

142 050 |

142 050 |

Рис. 7.8. Схема ипотечной ссуды

На рис. 7.9 показана динамика остатка задолженности по ссуде.

Ипотека в России имеет долгую и сложную историю. Первые банки, выдававшие долгосрочные кредиты под залог недвижимости, появились во второй половине XVIII столетия. В начале XX в. Россия имела широкую сеть ипотечных банков и развитый рынок закладных.

Рис. 7.9. Динамика остатка задолженности по ссуде

В настоящее время банки пытаются возродить ипотеку, используя дореволюционный и современный зарубежный опыт. Наибольшее распространение получили "американская" и "немецкая" модели, а также отечественные региональные модели жилищного финансирования.

Американская модель. Двухуровневая американская модель ипотечного кредитования является классической ипотечной схемой, широко распространенной в США (см. рис. 7.10). Ее особенностью является разделение банков-кредиторов и источника средств.

Рис. 7.10. Американская модель ипотечного кредитования

Рис. 7.11. Немецкая модель ипотечного кредитования

Американскую модель часто называют моделью вторичного ипотечного рынка, гак как банк, выдав ипотечный кредит, тут же продает его специальной организации – кондуиту (финансовому посреднику). В США до начала ипотечного кризиса 2007 г. действовали три очень крупных кондуита: "Джинни Мей" (GNMA – Government National Mortgage Association), гарантированный Правительством США, "Фени Мей" и "Фрсди Мек"[2].

Ипотечные банки, работающие но модели вторичного рынка, из кредитных организаций превращаются в своеобразных финансовых посредников. На их балансе нет ни привлеченных средств, ни кредитов. Однако им не удалось избежать кризиса. Потери американских банков за 2008-2010 гг. составили более 500 млрд долл. Убытки ипотечных агентств "Фени Мей" и "Фреди Мек" были покрыты за счет государственного бюджета[3].

Концепции (эмитентов ипотечных ценных бумаг) американской модели до кризиса 2008 г. в России было отдано предпочтение на федеральном уровне. Для ее реализации и развития было создано "Агентство по жилищному ипотечному кредитованию", а в федеральном бюджете заложены гарантии по ценным бумагам, выпускаемым Агентством.

Как альтернативу "американской" модели ипотечного кредитования в России пытаются создать систему ссудо-сберегательных касс (ССК) по аналогии с системой, действующей в Германии (рис. 7.11). Источником средств для ипотечного кредитования в этом случае служат целевые депозиты в специализированных кредитных организациях. Вкладчик берет на себя обязательство в течение определенного времени ежемесячно вносить фиксированную сумму на целевой депозит под процентную ставку, величина которой существенно ниже среднерыночной. Накопив, как правило, половину необходимых на покупку квартиры средств, он получает недостающую сумму в кредит по ставке ниже среднерыночной. Средства, предоставляемые вкладчиком ССК, используются для выдачи кредитов членам ССК, уже закончившим период накопления.

В России специализированных кредитных организаций пока мало. Их заменяют организации-застройщики. В течение периода накопления все взносы клиента оформляются как долевое участие в строительстве конкретного здания и инвестируются в строительство. По его окончании клиент получает квартиру, выплачивая застройщику оставшуюся часть ее стоимости в течение оговоренного периода. В силу несовершенства законодательства очень часто возникает конфликт интересов между риэлторами, застройщиками и пайщиками[4].

Перечислим основные проблемы ипотечного кредитования:

• общие макроэкономические проблемы (инфляция, дефицит долгосрочных кредитных ресурсов, отсутствие массового собственника, обладающего залоговым имуществом, последствия глобального финансового кризиса и т.д.);

• слабость институтов оценки недвижимости;

• существующие ипотечные банки в своем большинстве – обычные КБ с незначительной долей предоставленных ипотечных кредитов;

• несовершенство ипотечного законодательства;

• ограниченность сферы применения ипотеки: преимущественно жилищное кредитование на чрезвычайно жестких условиях для заемщика;

• высокие процентные ставки по ипотечным кредитам[5];

• высокие риски ипотечного кредитования как для банков, так и для заемщиков.

Лизинг (от англ. to lease – арендовать) – комплекс имущественных отношений, складывающихся в связи с передачей имущества во временное пользование (аренду).

В соответствии с Федеральным законом от 29.01.2002 № 10-ФЗ "О финансовой аренде (лизинге)" лизинг определен "как совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга", объектом которого является финансовая аренда.

Кроме того, лизинговая деятельность – это вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем. В соответствии с банковским правом лизинг – это финансовая услуга.

Срок лизингового договора определяется нормальным сроком службы объекта лизинга.

Лизинг выполняет следующие функции:

• стимулирует инвестиции в основной капитал, по сути являясь особой формой инвестиционного кредитования;

• стимулирует научно-технический прогресс (объектом аренды чаще всего является новое высокотехнологичное оборудование).

Виды лизинга. По степени окупаемости и условиям амортизации различают оперативный и финансовый лизинг. По сфере предоставления лизинговых услуг различают внутренний и международный лизинг.

Оперативный лизинг предполагает более короткий срок аренды, чем нормативный срок службы арендуемого имущества и возможность его повторной сдачи в аренду. По сути это обычная аренда (прокат).

Финансовый лизинг – вид предпринимательской деятельности, направленной на инвестирование денежных средств в основной капитал производственного назначения. При финансовом лизинге лизингопользователь наделяется правами, свойственными собственнику, и по истечении срока договора может выкупить имущество в собственность.

Международный лизинг – предоставление лизингодателем объектов лизинга иностранному лизингополучателю в целях стимулирования экспорта товаров. Международный лизинг часто рассматривают как форму международного кредита. Он привлекателен тем, что не увеличивает объем внешней задолженности страны.

На рис. 7.12 представлена схема лизинговой сделки.

Рис. 7.12. Схема лизинговой сделки

1 – выбор поставщика объекта лизинга; 2 – договор купли/ продажи с поставщиком; 3 – договор лизинга; 4 – поставка объекта лизинга, оформление протокола приемки объекта; 5 – лизинговые платежи

На практике хозяйствующий субъект, нуждающийся в долгосрочных инвестициях, стоит перед выбором: привлечь банковский кредит или заключить сделку лизинга.

Срок лизинга возможен до 36 лет и более (в России срок значительно меньше). Лизинговый платеж в полном объеме относится на себестоимость, уменьшая налогооблагаемую базу по налогу на прибыль; достаточно иметь 25-35% собственных средств от стоимости оборудования для его приобретения.

Основные средства предприятия не обременяются залогом, и предприятие может осуществлять заимствование в течение срока действия договора лизинга.

За счет ускоренной амортизации с коэффициентом 3 возникает экономия на налоге на имущество.

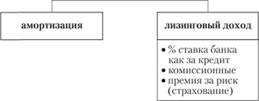

За пользование имуществом лизингополучатель перечисляет лизингодателю платежи в соответствии с договором. Разница между суммой лизинговых платежей и стоимостью имущества составляет доход лизингополучателя. Структура лизингового платежа представлена на рис. 7.13.

Рис. 7.13. Структура лизингового платежа

По содержанию лизинг – финансовая услуга, но по сути за ней стоят кредитные отношения, в которые вступают банк, лизингодатель и лизингополучатель, поскольку банки предоставляют денежные средства в лизинг на условиях срочности, возвратности и платности. Лизинговые компании зачастую создаются при банках, которые предоставляют им кредиты для приобретения объектов лизинга. Собственные сделки заключают в основном крупные банки, обслуживающие крупных корпоративных клиентов.

Банковский кредит

Срок банковского кредита ограничен наличием у кредитных организаций долгосрочных ресурсов.

Проценты по кредиту уплачиваются из чистой прибыли (на себестоимость относятся процентные платежи в размере ставки рефинансирования плюс 10% размера ставки только по краткосрочным ссудам).

Для получения кредита требуется ликвидный залог (если это недвижимость, требуется его государственная регистрация и уплата 1,5% сбора), а также наличие кредитной истории. Обременив свои основные средства залогом, компания, как правило, лишается возможности получения второго кредита, пока не будет погашен первый.

Механизм ускоренной амортизации с коэффициентом 3 не меняется.

Факторинг – деятельность специализированного учреждения (компании) или банка, связанная с переуступкой ему клиентом-поставщиком неоплаченных платежных требований (счетов-фактур) за поставленные товары, выполненные работы и услуги.

Суть факторинговой операции для банка заключается в следующем: факторинг (от англ. factor – агент, посредник) – это выкуп платежных требований у поставщиков товаров и услуг, являющихся клиентами банка. В соответствии со ст. 825 ГК РФ факторинг определяется "как финансирование под уступку права требования", однако право собственности к банку-фактору не переходит, а полученные по требованию денежные средства обращаются на начисление "кредита поставщику".

К преимущества поставщика, использующего факторинг, относится:

• трансформация дебиторской задолженности в оборотные средства;

• ликвидация кассовых разрывов, вызванных просрочками оплаты поставок;

• покрытие валютного и других рисков, вызванных предоставлением отсрочки;

• оптимизация управленческого учета за счет синхронизации товарных и денежных потоков и использования информационного обеспечения банка.

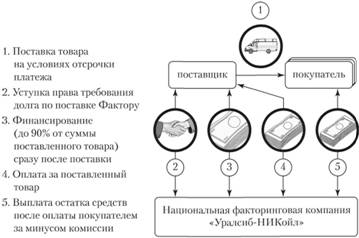

ОГЛАВЛЕНИЕ факторинговой операции: банк выкупает у своего клиента дебиторские счета до срока их погашения без права обратного требования – кредитует (см. рис. 7.14). Кроме предоставления денежных средств, банк оказывает клиенту еще ряд сопутствующих услуг до момента окончательного погашения счетов. Факторинг – разновидность краткосрочной кредитной и одновременно комиссионной сделки.

Рис. 7.14. Схема факторинговой операции

В главе 43 ГК РФ операция факторинга отнесена к специализированному виду банковской деятельности, но доля этих операций в структуре банковских активов ничтожна. В настоящее время наблюдается тенденция активизации деятельности факторинговых компаний.