Особенности приобретения объектов основных средств

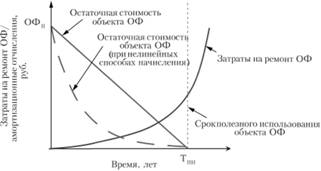

Выбирая поставщиков основных средств (фондов), важно представлять не только их первоначальную стоимость, но и эксплуатационные затраты, возможные расходы на текущий и капитальный ремонт за срок полезного использования, так как при более низкой закупочной цене затраты на поддержание жизненного цикла и, соответственно, общие издержки могут оказаться выше. Как правило, на начальных этапах предприятие несет только относительно небольшие эксплуатационные расходы. Однако с приближением окончания срока полезного использования и за его пределами затраты на ремонт могут быть сопоставимы с первоначальной стоимостью объекта основных средств (рис. 4.3).

Рис. 4.3. Зависимость величины балансовой стоимости основных фондов и затрат на ремонтно-эксплуатационные нужды от срока полезного использования

До 1 января 2002 г. для определения срока полезного использования предприятия руководствовались "Едиными нормами амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР", утвержденными постановлением Совета министров СССР от 22 октября 1990 г. № 1072. Данная методика предполагала группировку объектов по их видам с указанием годовой нормы амортизации в % от первоначальной (балансовой) стоимости (табл. 4.13).

Таблица 4.13

Единые нормы амортизационных отчислений на полное восстановление основных фондов (фрагмент)

|

Группы и виды основных фондов |

Норма амортизационных отчислений, % к балансовой стоимости |

|

|

1. Здания |

||

|

Здания одноэтажные с железобетонными и металлическими каркасами, со стенами из каменных материалов, крупных блоков и панелей, площадью пола: – до 5000 м2; – свыше 5000 м2 |

1,2 1,0 |

|

|

2. Сооружения |

||

|

Подъездные и другие железнодорожные пути предприятий |

4,0 |

|

|

Подкрановые пути |

4,2 |

|

|

3. Передаточные устройства |

||

|

Канализационные сети (коллекторы и уличная сеть с колодцами и арматурой) чугунные |

2,0 |

|

|

4. Рабочие машины и оборудование |

||

|

Краны козловые общего назначения (крюковые) грузоподъемностью до 15 т; краны мостовые однобалочные с электросталью, включая консольно-габаритные краны на железнодорожном ходу |

5,0 |

|

|

Электропогрузчики, погрузчики контейнерные, портальные, фронтальные и боковые |

16,7 |

|

|

5. Транспортные средства |

||

|

Тепловозы маневровые и промышленные с электрической тягой |

4,0 |

|

|

Вагоны грузовые крытые универсальные |

3,1 |

|

|

% К балансовой стоимости |

% к балансовой стоимости на 1000 км. пробега |

|

|

Автомобили грузоподъемностью: – до 0,5 т; |

20,0 |

|

|

– свыше 0,5 до 2 т; |

14,3 |

– |

|

– более 2 т с ресурсом до капитального ремонта: |

||

|

– до 200 тыс. км; |

– |

0,37 |

|

– более 350 до 400 тыс. км |

- |

0,17 |

|

Капитальные затраты по улучшению земель |

12,0 |

|

Пример

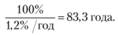

Чтобы определить срок полезного использования складского здания одноэтажного с железобетонным каркасом, со стенами из панелей, площадью пола до 5000 м2, а также годовую норму амортизационных отчислений в стоимостном выражении исходя из его первоначальной стоимости 20 млн руб., необходимо произвести следующие вычисления (при линейном способе).

1. Срок полезного использования:

2. Годовая норма амортизационных отчислений:.

Постановлением Правительства РФ от 1 января 2002 г. № 1 "О классификации основных средств, включаемых в амортизационные группы" для целей бухгалтерского и налогового учета была утверждена методика, предполагающая группировку объектов по срокам полезного использования в соответствии с Общероссийским классификатором основных фондов (ОКОФ) ОК 013-94 (пример см. в табл. 2 Приложения). Отметим, что сроки полезного использования представляют собой временные интервалы, например от 5 до 7 или от 20 до 25 лет и т.д. Поэтому в соответствии с настоящей методикой, приобретая имущество и осуществляя его постановку на баланс, необходимо самостоятельно установить срок полезного использования исходя из номера группы классификации.

Пример

Для условий предыдущего примера по табл. 2 Приложения определяем, что данное здание относится к 10-й группе основных фондов со сроком полезного использования свыше 30 лет. Самостоятельно устанавливаем срок полезного использования – 40 лет и определяем годовую норму амортизации в стоимостном выражении:

Сегодня объекты основных фондов стоимостью в пределах лимита, установленного в учетной политике организации, но не более чем 20 000 руб. за единицу, могут отражаться в учете в составе материально-производственных запасов.

С одной стороны, затраты на капитальный ремонт увеличивают балансовую (остаточную) стоимость имущества предприятия и через механизм начисления амортизации уменьшают налогооблагаемую базу. Но, с другой стороны, продление сроков полезного использования ведет к сокращению рентабельности, а в отношении, например, подъемно-транспортного оборудования (ПТО) – к возможному ограничению номинальной грузоподъемности органами Ростехнадзора.

Можно отметить определенную разницу в понятиях между затратами на приобретение основных фондов и соответствующими расходами, которые ежемесячно уменьшают экономические выгоды предприятия через механизм амортизации. Однако запасы относятся к оборотным производственным фондам, и принципиальной разницы во времени между указанными понятиями нет. При осуществлении же долгосрочных инвестиций срок полезного использования вновь вводимого объекта основных средств может измеряться не одним десятком лет, в течение которого первоначальная стоимость будет постепенно переходить (списываться) в расходы.

Пример

Для складского здания, рассмотренного в предыдущем примере, затраты на его строительство, включаемые в первоначальную стоимость – 20 млн руб., будут списываться в расходы по 41,7 тыс. руб. в месяц в течение 40 лет.

Выбор оптимального способа начисления амортизации но приобретаемым (вводимым) объектам основных фондов. В соответствии с ПБУ 6/01 "Учет основных средств" для целей бухгалтерского учета применяются следующие способы начисления амортизации.

1. Линейный способ, при котором списание капитала, авансированного на приобретение объекта основных фондов, происходит равномерно в течение всего срока полезного использования, а годовая сумма амортизационных отчислений определяется по следующей формуле:

(4.9)

(4.9)

где ОФп – первоначальная стоимость объекта основных фондов, ден. ед.; ТПИ – срок полезного использования объекта основных фондов, лет.

2. Способ уменьшаемого остатка, при котором годовая сумма амортизационных отчислений определяется так:

(4.10)

(4.10)

где ОФО – остаточная стоимость объекта основных фондов на начало отчетного года, ден. ед.; Ку – коэффициент ускорения, обычно устанавливаемый организацией по отношению к активной части основных фондов (не выше 3).

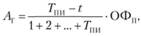

3. Способ списания стоимости по сумме чисел лет срока полезного использования, при котором годовая сумма амортизационных отчислений определяется[1]:

(4.11)

(4.11)

где t – количество лет, прошедшее с момента ввода объекта основных фондов в эксплуатацию (год, для которого определяется сумма амортизационных отчислений).

4. Способ списания стоимости пропорционально объему выпущенной продукции, при котором величина амортизации зависит от объема работ, выполненных с применением соответствующих объектов основных фондов (адекватен при неритмичной работе предприятия, обусловленной нестабильной рыночной конъюнктурой или сезонным характером производства).

Выбранный предприятием метод (способ) нельзя будет изменить в течение всего периода начисления амортизации по данному объекту основных фондов. Также в течение отчетного года амортизация начисляется ежемесячно независимо от применяемого способа в размере 1/12 годовой суммы.

В соответствии со ст. 259 НК РФ для целей налогового учета предприятиям разрешено применять линейный и нелинейный методы начисления амортизации, причем к основным фондам, которые входят в восьмую, девятую и десятую амортизационные группы, независимо от срока их ввода в эксплуатацию применяется только линейный метод.

Очевидно, что, пытаясь максимально сблизить бухгалтерский и налоговый учеты, на предприятиях часто закрепляют (в учетной политике) применение линейного метода. Однако выбор в пользу одного из нелинейных методов начисления амортизации при определенных условиях может привести к сокращению сумм уплачиваемого предприятием налога на имущество по учитываемым на счете 01 (Плана счетов бухгалтерского учета) объектам основных фондов. Связано это с тем, что применение нелинейных методов приводит к ускоренному списанию расходов на приобретение имущественных объектов и при прочих равных условиях – к соответствующему уменьшению среднегодовой стоимости основных фондов.

Пример

Для осуществления работ по приемке закупаемой продукции предприятие приобрело электропогрузчики г/п 3,2 т в количестве 5 ед. по цене 480 тыс. руб/ед. Необходимо выбрать оптимальный способ начисления амортизации вводимых в эксплуатацию объектов основных фондов с точки зрения минимизации налога на имущество.

По табл. 1 Приложения определяем, что электропогрузчики относятся к третьей группе амортизируемого имущества со сроком полезного использования от 3 до 5 лет включительно (для примера установим 4 года). Для сравнения произведем расчеты, используя способ списания стоимости но сумме чисел лет срока полезного использования и линейный способ (табл. 4.14). При этом будем учитывать, что согласно законодательству налоговая база определяется как среднегодовая стоимость имущества, которое учитывается но остаточной стоимости. Среднегодовая стоимость имущества за налоговый (отчетный) период может быть вычислена как частное от деления суммы, полученной в результате сложения остаточной стоимости имущества на 1-е число каждого месяца отчетного периода и 1-е число следующего месяца, на количество месяцев в отчетном периоде, увеличенное на единицу. Например, для первого года эксплуатации погрузчиков при линейном способе:

Таблица 4.14

Сравнение величины налога на имущество при использовании различных способов начисления амортизации (пример)

|

Год |

Квартал |

Линейный способ |

Способ списания стоимости по сумме чисел лет срока полезного использования |

||

|

Остаточная стоимость на начало квартала, тыс. руб. |

Сумма налога на имущество, тыс. руб/ год |

Остаточная стоимость на начало квартала, тыс. руб. |

Сумма налога на имущество, тыс. руб/год |

||

|

1 |

1 |

2400 |

46,2 |

2400 |

42,24 |

|

2 |

2250 |

2160 |

|||

|

3 |

2100 |

1920 |

|||

|

4 |

1950 |

1680 |

|||

|

2 |

1 |

1800 |

33,0 |

1440 |

23,76 |

|

2 |

1650 |

1260 |

|||

|

3 |

1500 |

1080 |

|||

|

4 |

1350 |

900 |

|||

|

3 |

1 |

1200 |

19.8 |

720 |

10,56 |

|

2 |

1050 |

600 |

|||

|

3 |

900 |

480 |

|||

|

4 |

750 |

360 |

|||

|

4 |

1 |

600 |

6,6 |

240 |

2,64 |

|

2 |

450 |

180 |

|||

|

3 |

300 |

120 |

|||

|

4 |

150 |

60 |

|||

|

5 |

1 |

0 |

- |

0 |

- |

|

Итого |

105,6 |

79,2 |

|||

Таким образом, применение для электропогрузчиков способа списания стоимости по сумме чисел лет срока полезного использования экономически оправдано по сравнению с линейным способом с точки зрения общей суммы налога на имущество (разница 26,4 тыс. руб. за 4 года).

Кроме того, выбрав нелинейный метод, предприятие может в первые годы эксплуатации объекта основных фондов сократить сумму уплачиваемого налога на прибыль, сместив ее по времени к более поздним периодам. Связано это с тем, что амортизация является условным денежным начислением и входит в качестве составляющего элемента в себестоимость производимых (реализуемых) товаров (услуг), которая, в свою очередь, уменьшает выгоды предприятия от текущей деятельности. Поэтому увеличение размера амортизационных отчислений может привести к уменьшению прибыли предприятия и, соответственно, налога на прибыль. С учетом фактора стоимости денег во времени это означает снижение текущей стоимости расходов компании по уплате налога на прибыль.