Особенности глобализации страхового рынка

В страховании, ввиду того что оно представляет собой интернациональный бизнес, тесно связанный с финансовой сферой, а также с информационной системой общества, процессы глобализации имеют свои особенности. Они протекают высокими темпами, наравне с финансовым и информационным сектором, и обладают опережающей динамикой по сравнению с большинством других отраслей народного хозяйства. В силу высокой "зарегулированности" страховой отрасли (как на национальном уровне, так и на уровне региональных интеграционных комплексов) глобализация регулирования страхования имеет определенную специфику: с одной стороны, она осложняет интеграцию, так как имеются дополнительные трудности в приведении к единству национальных законодательств, с другой, – облегчает ситуацию, так как хорошо управляемая отрасль легче поддается государственному и надгосударственному воздействию.

Страховой рынок сегодня перестал быть только совокупностью отдельных национальных и региональных рынков, возник новый самостоятельный экономический феномен – мировой страховой рынок, определяемый как совокупность страховых организаций, действующих в мировом масштабе и формирующих предложение и спрос на страховые услуги в мировом хозяйстве.

К предпосылкам становления мирового страхового рынка относятся: усиление роли и значения страхования как фактора, способствующего глобальному экономическому росту, либерализация регулирования и укрупнение страховых компаний, взаимопроникновение страхового и банковского капитала, рост катастрофичности мирового хозяйства и развитие рынка перестрахования, развитие информационных технологий и Интернета.

Рассмотрим каждую из предпосылок в отдельности.

1. Усиление роли и значения страхования как фактора, способствующего глобальному экономическому росту.

Страхование мобилизует национальные и международные сбережения. Страхование стимулирует инвестиционную и инновационную активность, создавая обстановку большей определенности и снижая риски бизнеса, что особенно важно в условиях продолжающегося мирового экономического кризиса и поиска мировым сообществом новых точек экономического роста.

От инвестиционной деятельности западные страховые компании получают до 20% своего дохода. Их инвестиции оказывают мощное стабилизирующее влияние на экономику и фондовый рынок, что особенно заметно в кризисные периоды. При этом объемы аккумуляции капитала через страховую систему и пенсионные фонды не уступают сбережениям через банки, а в ряде случаев даже превосходят его. Инвестиционный потенциал страховых компаний способен сыграть также роль стимулятора инвестиций за счет страхования рисков, сопутствующих инвесторам.

Особенно большой инвестиционный ресурс имеют продукты долгосрочного страхования жизни, где горизонт договора составляет 10–15 и более лет. Около 30% долгосрочных займов в США приходится на средства компаний по страхованию жизни, активы которых примерно в 3 раза превышают активы страховщиков, осуществляющих операции по рисковым видам страхования. В Великобритании на долю компаний страхования жизни приходится около 80% всех инвестиций страховщиков[1]. Общая же сумма инвестиций, которыми управляют страховые организации Европы, США и Японии, составляет несколько триллионов долларов, а объем инвестиций страховщиков в экономику стран ЕС па рубеже тысячелетий оценивался в размере 350 млрд евро.

Мнение специалиста

По некоторым оценкам[2] вклад страхования в экономический рост составляет 2–5%, в зависимости от его роли в инвестиционной активности, в том числе от доли международных активов в совокупном выпуске – как результате экономической динамики в конкретных странах и регионах мирового хозяйства. По оценке американских исследователей Кейт Эннис и Каролины Горман, финансовый сектор выступает основным источником экономического роста национальной экономики США.

Как правило, страны с более высокими темпами сбережений имеют и более быстрые темпы экономического роста, приобретающего качественный инновационный характер не только с точки зрения количества, качества и эффективности использования факторов производства (рабочей силы, капитала, ΗΤΠ и технологии), но и с точки зрения применения этих факторов при помощи сбережений, превращающихся во внутренние инвестиции.

Традиционно страховые компании играют роль финансовых посредников и инвесторов, аккумулируя сбережения и предоставляя каналы их инвестирования. При этом национальная принадлежность страховых компаний не имеет никакого значения, поскольку сбережения, накопления и инвестиции происходят внутри страны. В качестве источников накоплений и инвестиций в экономиках переходного типа (странах с развивающимися рынками) особенно важны договоры страхования жизни.

2. Либерализация регулирования финансовых рынков и укрупнение страховых компаний.

Ослабление государственного регулирования, открытие доступа на новые рынки активизировали появление новых компаний и ужесточили конкуренцию как между традиционными участниками рынка, так и между ними и "новичками". Упразднение законодательной базы, запрещавшей ранее совмещать ведение коммерческой банковской деятельности с инвестиционной и страховой деятельностью, позволило создавать мощнейшие комплексные структуры – финансовые конгломераты, предоставляющие весь спектр финансовых операций, включая страховые. Согласно изменениям в законодательстве многих стран мира (ЕС, Центральной и Восточной Европы, Японии, Чили и т.д.) иностранные страховщики стали действовать на национальных страховых рынках этих стран наравне с отечественными страховщиками. Потребители страховых услуг получили доступ к широчайшему спектру страховых услуг, предоставляемых различными страховыми компаниями, финансовые гарантии надежности которых обеспечены страховым законодательством.

Повсеместная либерализация торговли страховыми услугами происходит под влиянием формирования единых законодательных норм в рамках региональных интеграционных комплексов и приспособления к ним государств – не членов интеграционных группировок. Анализ структуры зарубежных страховых рынков позволяет выделить тенденцию к формированию двух типов национальных страховых рынков. К первому типу относятся страховые рынки, на которых присутствует ярко выраженный лидер – компания, чья доля на рынке составляет более 15–20% совокупной страховой премии, а остальные компании значительно уступают лидеру. Рынки этого типа отличаются меньшим уровнем конкуренции и большей зависимостью от компании-лидера. К этой группе стран можно отнести Германию и Италию, где лидерами страхового бизнеса являются страховые группы Allianz и Assicurazioni Generali соответственно. Годовой оборот Allianz превышает 40 млрд долл., а Assicurazioni Generali – 20 млрд долл. Второй тип страховых рынков характеризуется присутствием нескольких крупных страховых групп-лидеров. Примером могут служить страховые рынки США, Великобритании, Франции. В связи с этим можно выделить Великобританию, где страховой рынок состоит, по существу, из самостоятельных специализированных страховых секторов: морского страхования, имущественного страхования, авиационного страхования, автомобильного страхования, страхования жизни и рынка Lloyd's. Особой отличительной чертой страхового рынка Великобритании является также высокий уровень развития брокерской сети, так как заключение страхового договора осуществляется только через брокерские компании. Ведущими игроками брокерского страхового рынка Великобритании (они также занимают ведущие рейтинги в мире), являются AON, Willis Group Holdings, Alexander Hauden, Bauring, Lesley Nicolson.

Гармонизация страхового нрава в соответствии с идеей о свободном движении товаров, лиц, услуг и капиталов сделала реальностью единый страховой рынок на территории Европейского союза, а страховые рынки других регионов и региональных интеграционных группировок также движутся в этом направлении, несмотря на существующие сложности и преграды. Однако процесс гармонизации страхового законодательства и образования единых страховых рынков еще далеко не завершен. В частности, в ЕС нерешенной остаются проблемы существования различных налоговых режимов по отношению к страховым компаниям, различных норм контрактного законодательства, скрытым формам дискриминации иностранных страховщиков.

В целом заметен произошедший в течение последних 15 лет сдвиг в сторону более либеральных режимов регулирования, поощряющих конкуренцию и ограничивающих регулирование в общественных интересах. Несмотря на недостатки либеральной модели регулирования, в противовес концепции государственной монополии на страхование на крупнейших мировых рынках преобладает тенденция к либерализации и повышению конкурентоспособности страховых организаций. Либеральные рынки работают на недискриминационной основе, отличаются открытым доступом и более эффективным использованием капитала компании.

Существует несколько причин, объясняющих процесс концентрации и централизации капитала и укрупнения компаний на страховом рынке. К ним можно отнести следующие:

• стремление к увеличению прибыли и сокращению расходов на ведение дел (основная экономическая причина процесса концентрации и централизации капитала и увеличения размера страховых компаний);

• необходимость эффективного использования капитала;

• перенасыщение рынка, проявлениями которого являются большое число участников рынка и, как следствие, жесткая конкуренция между ними;

• потребность в развитии, которая может быть реализована путем захвата "чужого" участка рынка, когда потенциал экстенсивного развития рынка исчерпан;

• стремление расширить географию своей деятельности как базу увеличения страхового портфеля и соответственного уменьшения риска.

Укрупнение компаний напрямую ведет к унификации условий страхования и продуктового ряда страховых продуктов. Оно происходит как прямое заимствование странами с развивающимися страховыми рынками страховых технологий крупных международных страховщиков развитых государств.

Вопросы практики

Российский рынок не отстает от западных страховых рынков. В 2010 г. в Российской Федерации был принят законопроект, обязывающий страховые компании увеличить минимальный уставный капитал с 30 млн руб. до 120 млн руб. Прежний лимит оставили только тем компаниям, которые занимаются исключительно медицинским страхованием. Это правило вступило в силу с 1 января 2012 г., и мелкие страховые компании были вынуждены либо прекратить свою деятельность, либо увеличить свой уставный капитал в 4 раза, либо же объединиться с более крупной страховой структурой. За счет объединения компаний и исчезновения целого ряда мелких игроков общее число страховых компаний на рынке сокращается. В середине 2010 г. их насчитывалось 650. На конец октября 2013 г., согласно данным ЦБ РФ (единого мегарегулятора финансового рынка России), их число составляло 450, включая брокерские компании, к которым требования минимального уставного капитала не применяются. При этом доля рынка компаний-лидеров постоянно растет. Эта тенденция наблюдается и сейчас: по данным Департамента аналитики и развития РФ (Insurance Information Institute Inc.), страховщики, входящие в Топ 10, в России занимают около 40% (против 31% в 2006 г.) рынка, при общем объеме страховых сборов 30 млрд долл. Эти же процессы отмечаются и в остальном мире. Например, в Великобритании первая десятка страховщиков удерживает 57% рынка, при общих страховых сборах в 91,6 млрд долл.

Таким образом, 2011 г. стал годом консолидации активов компаний-лидеров и исчезновения мелких игроков. Эти процессы в России идут параллельно с аналогичными процессами на европейском рынке, где ведущие компании страхового сектора также укрупняются и занимают все большую долю бизнеса. Более того, уже существует термин "единое международное страховое пространство", которое образуют наиболее крупные мировые игроки страхового рынка.

3. Взаимопроникновение страхового и банковского бизнеса и появление финансовых конгломератов.

Такие объединения позволяют эффективно использовать обслуживающую инфраструктуру консолидирующихся компаний, диверсифицировать продуктовый ряд и повысить рыночную стоимость компаний за счет совместной работы и применения технологии 3S[3]. Доказано, что комбинация банковской, страховой деятельности и торговли ценными бумагами (и формирование финансовых конгломератов – особых участников мирового страхового рынка) стабилизирует ноток прибыли, так как денежные операции каждого сектора взаимосвязаны. В разных странах доля страховых премий, собранных банками в качестве агентов страховых компаний, в общем объеме премий страховщика составляет от 2 до 15%. Наибольшим спросом при продаже через банки пользуются полисы личного страхования: доля страховых премий по страхованию жизни и пенсий, собранных банками, достигает 40% общего объема страховых поступлений по всем видам страхования. Например, в Италии, Испании и Португалии доля банковских продаж в подписанной премии по страхованию жизни составила в 2012 г. 74%, 66% и 87% соответственно[4].

Таким образом, в Европе через банки реализуется каждый третий полис страхования жизни и каждый 20-й – при страховании иных рисков физических лиц. Любой банковский институт имеет финансовые ресурсы для страхования своих рисков и рисков своих клиентов. Более того, в некоторых отраслях страхования банковский сектор, вероятно, имел бы преимущество и в точности оценки рисков. Так, по страхованию предпринимательской деятельности банк в большинстве случаев имел бы больше данных, чем любая страховая компания, особенно если именно в этом банке застрахованный имеет банковский счет[5]. Однако высокий уровень предпринимательского риска самого банка, равно как и его огромная социальная значимость, заставила регулирующие органы всех стран мира ограничить спектр доступных ему операций[6]. Поэтому текущие нормы законодательства в этой сфере ни в одной стране не позволяют банку и страховой компании быть одним юридическим лицом.

Соответственно, для страхования своих рисков и рисков заемщиков банки сотрудничают со страховыми компаниями. Технически и юридически банкострахование появилось после начала либерализации финансового законодательства в некоторых странах, что позволило банкам и страховым компаниям владеть значительными долями акций друг друга. В 1985 г. были пройдены первые шаги на пути к слиянию банковского и страхового капитала в Великобритании и Франции. Германия начала двигаться тем же путем в 1986 г., а Италия – в 1990 г.[7] В США 12 ноября 1999 г. Актом о финансовой модернизации был отменен закон Гласса-Стигаллa (Glass-Steagall Act), запрещавший банкам заниматься инвестиционной и страховой деятельностью. Процессы интеграции банковского и страхового сектора экономики не обошли и Россию[8].

Вопросы практики

Как и в общемировой практике, банкам и страховым компаниям в России запрещено быть одним юридическим лицом. Согласно статье 5 Федерального закона от 02.12.1990 № 395-1 "О банках и банковской деятельности" (в ред. от 21.12.2013 № 379-Φ3) кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью. С точки зрения страховой отрасли в прежней редакции Федерального закона "Об организации страхового дела в Российской Федерации"[9] содержался прямой запрет на осуществление страховщиками отдельных видов деятельности (в частности, банковской, торгово-посреднической и др.). Действующая же редакция закона такого запрета не содержит, но положения пункта 2 статьи 4.1 этого закона содержат прямой перечень субъектов страхового дела, а пункты 1 и 2 статьи 6 указывают на виды деятельности, которые вправе осуществлять страховщики, как субъекты страхового дела, где банковское дело отсутствует. В законе также дано определение понятия "страховщик": "страховщики – юридические лица, созданные... для осуществления страхования, перестрахования, взаимного страхования". А далее положения пункта 2 статьи 6 закона раскрывают, что именно понимается под "страховой деятельностью". К понятию "страховой деятельности" указанная норма относит оценку страхового риска, получение страховых премий (страховых взносов), формирование страховых резервов, инвестирование активов, определение размера убытков или ущерба, осуществление страховых выплат, осуществление иных, связанных с исполнением обязательств по договору страхования, действий. Отметим, однако, что ни закон "О банках и банковской деятельности", ни закон "Об организации страхового дела в Российской Федерации" не запрещают банкам и страховым организациям быть учредителями соответствующих организаций. Таким образом, в России также существуют возможности для развития банкострахования. Рост российского рынка банкострахования в 2012 г. составил, по разным оценкам, до 30% по отношению к объемам 2011г. Отметим, что пока с количественной точки зрения сравнивать объемы российского сегмента рынка банкострахования с объемами соответствующих участков рынков западных стран представляется некорректным, однако по темпам роста на фоне продолжающегося кризиса показатели впечатляющие.

Преимущество такого типа организации состоит в том, что она может предложить своим клиентам полный пакет финансовых услуг, включающий как основные банковские, так и страховые услуги. В то же время страховое подразделение такой организации, располагая большим объемом "длинных" денег, может вкладывать их при помощи банковского подразделения на короткий срок, например, в краткосрочное кредитование клиентов или в финансирование экспортно-импортных операций[10].

Банки и страховые компании, входящие в такие группы, решают проблемы с капитализацией за счет перераспределения средств внутри группы. Банковские услуги и услуги по страхованию прекрасно дополняют друг друга в предлагаемом клиентам едином продуктовом ряде. Банкостраховые группы, трансформируясь в финансовые конгломераты, аккумулируют огромные средства, которые инвестируются также и при помощи взаимных инвестиционных и пенсионных фондов. В целом банкостраховые группы работают согласно концепции "финансового супермаркета", предлагая клиенту все виды финансовых услуг в одном месте. Технически банкострахование появилось после серии решений правительств некоторых стран, которые позволили банкам и страховым компаниям перекрестно владеть значительными долями акций друг друга. Текущие нормы законодательства в этой сфере все еще значительно различаются в разных странах. Но в любом случае ни в одной стране банку и страховой компании нс позволяется быть одним юридическим лицом. Каждый из них должен находиться иод контролем собственного регулирующего органа.

И все же по сравнению с коммерческими банками, специализирующимися на сборе краткосрочных депозитов и предоставляющими краткосрочные кредиты, сберегательные институты, действующие на основе контракта, долгосрочных обязательств и стабильных финансовых операций являются идеальным источником долгосрочных инвестиций, определяющих экономическую и политическую ситуацию и динамику экономического роста.

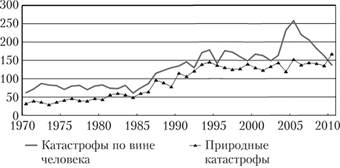

4. Рост катастрофичности мирового хозяйства и развитие рынка перестрахования под влиянием роста убыточности страховых операций.

Появление большого числа катастрофических рисков в мировом хозяйстве (рис. 7.1) стимулирует развитие перестрахования, новых страховых продуктов, способов оценки риска и т.д.

Рис. 7.1. Динамика природных и техногенных катастроф в мире, 1970–2010 гг.[11]

Начиная с 1970-х гг. наблюдается рост страховых убытков и рост убыточности страховых операций (рис. 7.2) под воздействием развития урбанизации, технического прогресса, удорожания частной и корпоративной собственности, глобальных климатических изменений. Только механизмы перестрахования могут помочь страховщикам справляться с существующими рисками. С точки зрения страховщика, перестрахование служит для увеличения емкости страхового портфеля самого страховщика. С учетом неблагоприятных тенденций увеличения сверхкрупных и катастрофических рисков с помощью перестраховочной компании страховщик может установить необходимое равновесие в своем бизнесе.

Рис. 7.2. Убыточность страховых операций в мире по видам катастроф, 1970–2011 гг.[11]

Например, 2010 г. стал рекордным за последние 30 лет по количеству жертв природных катаклизмов, 2011 г. – рекордным по экономическим потерям. Землетрясение на Гаити, аномальная летняя жара на территории европейской части России и наводнения на всей территории страны, цунами и поВперед авария на Фукусиме в Японии – наиболее трагические события 2010–2011 гг. Крупная швейцарская страховая компания Swiss Re Sigma представила данные, согласно которым экономические потери по всему миру от природных и техногенных катастроф составили в 2010 г. 222 млрд долл., почти в 3 раза превышая ущерб 2009 г. В этих катастрофах погибло более 300 тыс. чел. Такого количества жертв не наблюдалось с 1976 г. В предыдущем, 2009 г., число жертв составило 15 тыс. чел. С резким скачком развития технологий человечество все чаще сталкивается с техногенными и социальными катастрофами крупных масштабов: утечка нефти в Мексиканском заливе, террористические акты, военные локальные конфликты, революции.

Зарубежный опыт покрытия от террористических рисков[13] В США после террористических актов 11 сентября 2001 г. был принят The Terrorism Risk Insurance Program Reauthorization Act (программа страхования от террористических рисков). Данная программа является федеральным планом поддержки страхования от терроризма в США. Однако срок действия программы заканчивается в конце 2014 г. Пала га представителей США в настоящее время рассматривает три отдельных законопроекта о возобновлении закона. Законодательные акты Сената еще не были представлены[14].

5. Развитие информационных технологий и Интернета.

Формирование глобальных мировых коммуникационных и информационных систем создает технические предпосылки для расширения страхового бизнеса за пределы национальных границ, что позволяет оперативно учитывать и прогнозировать спрос и предложение на мировом рынке, управлять множеством предприятий в разных регионах и странах как единым комплексом. Современные достижения в развитии информационно-коммуникационных технологий привели к созданию глобальной электронной среды, в которой может осуществляться экономическая деятельность.

Развитие современных технологий в области телекоммуникаций, в первую очередь Интернета, приводит к следующим последствиям в развитии мирового страхового рынка.

1. Снижение стоимости страховых услуг в среднем на 20–25% вследствие того, что страхователю и страховщику при помощи Интернета предоставляется возможность заключения договора страхования без участия посредника, в том числе в режиме трансграничной торговли.

2. Появление новых страховых продуктов за счет использования Интернета и е-коммерции, сопровождающееся появлением новых рисков, например, связанных с несанкционированным использованием информации, техническими и технологическими сбоями информационных систем и атаками хакеров.

3. Повышение возможности интенсивного внедрения новых продуктов и завоевания новых потребителей через новые каналы распространения.

4. Повышение эффективности страховых продаж, процессов управления, использования ресурсов, в первую очередь за счет снижения расходов; улучшение и ускорение процесса урегулирования убытков, в том числе за счет внедрения в этот процесс информационных технологий.

5. Изменение страховых технологий, т.е. изменение самого механизма страхования.

6. Стандартизация и унификация страховых продуктов и услуг, которая дает новый виток для развития мирового страхового рынка.

7. Усиление конкуренции между новыми страховыми компаниями, внедряющими систему электронных расчетов, и старыми крупными страховыми фирмами, вынужденными модифицировать систему менеджмента с учетом новых информационных технологий. Для многих давно работающих на рынке диверсифицированных страховых компаний со сложной административной системой, традиционно высокими издержками на ведение дела и менеджмент затруднительно внедрять информационные технологии без коренного изменения в концепции управления и больших капиталовложений. В этом состоит их коренное отличие от вступающих на рынок новичков, банков и банковских групп, которые первыми стали внедрять систему электронных расчетов (и первыми же от этого выиграли). Несмотря на консервативность (особенно старых) страховых компаний, устаревшее дорогое оборудование, неприятие сотрудниками новых методов работы, страховщикам приходится внедрять ИТ, которые уже стали показателем конкурентоспособности в других секторах финансового рынка.

Зарубежный опыт

Корпорация Ллойд и Лондонский рынок были вынуждены принять информационный вызов страховой отрасли и, потерпев неудачу при первоначальной попытке внедрения электронных рабочих мест, осознали необходимость добиться принятия идеи информатизации прежде всего со стороны ведущих фигур: брокеров и андеррайтеров – после чего возможны и полномасштабные инвестиции в персонал, оборудование и систему менеджмента. Преобразование последней, в свою очередь, состоит из трех этапов: оценка стратегии менеджмента, формулировка стратегии и, наконец, внедрение ИТ.

8. Появление и обострение противоречий в применении национальных страховых законодательств, которые обусловлены использованием информационных технологий.

Интернет создает необычную для традиционной экономики ситуацию, которую называют по-разному: рыночное киберпространство, или глобальный рынок (global market place). Суть ее заключается в том, что Интернет создает единое виртуальное киберпространство с типичными для экономической среды (рынка) взаимодействиями и интеракциями участников[15]. Для страховщиков Интернет становится своеобразным электронным посредником при общении с потенциальными клиентами. Однако информационные технологии несут с собой немало рисков и противоречий.

1. Они могут вступить в противоречие с национальным страховым законодательством, запрещающим деятельность на территории страны незарегистрированных и не имеющих национальной страховой лицензии страховщиков.

2. Они могут противоречить национальному налоговому законодательству. Развитие налоговых систем и унификация налоговой политики нередко находятся в противоречии с национальными интересами, направленными на повышение собственной конкурентоспособности, существенной составляющей которой становится налоговая конкуренция, обостряющаяся в условиях развития новых форм страхового бизнеса, одной из которых является электронная коммерция. В современных же условиях глобализации, возросшей мобильности факторов производства и развития информационно-коммуникационных технологий усиливаются противоречия между глобальной экономикой и локальным характером налогообложения.

3. Они могут обострить проблемы страхового мошенничества, что ставит вопрос об усовершенствовании гражданского законодательства, связанного со вступлением договора страхования в силу при использовании электронной системы заключения договоров страхования. Страховщики по всему миру проявляют растущую обеспокоенность рисками и ответственностью в сфере коммуникаций и высоких технологий. Андеррайтеры тщательно изучают крупные инциденты с хакерскими атаками, поскольку убытки среди фирм, обрабатывающих операции с кредитными картами, продолжают расти.

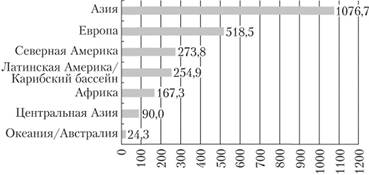

По данным международной исследовательской организации Miniwatts Marketing Group[16], число пользователей Интернета в мире составило на середину 2012 г. 2,5 млрд чел., а в 2000 г. их было всего 360 тыс. чел. Рост за 11 лет составил

почти 540%, причем охват населения земного шара Интернетом ныне превысил 37%. Самое большое количество пользователей сети Интернет – в Азиатско-Тихоокеанском регионе (рис. 7.3), что говорит о большом потенциале в плане развития электронных страховых услуг и о новом витке развития регулирования трансграничных финансовых страховых операций.

Рис. 7.3. Количество пользователей сети Интернет в мире (по географическим регионам) в 2012 г., млн чел.[17]

В официальных документах Европейской комиссии это пространство определяется как "среда, в которой любая компания или индивид, находящиеся в любой точке экономической системы, могут легко и с минимальными затратами контактировать с любой другой компанией или индивидом по поводу совместной работы, для торговли, для обмена идеями и ноу-хау или просто для удовольствия"[18]. Можно констатировать, что в целом экономика развитых стран в настоящее время перешла к инновационно-информационному типу развития, а потому внешняя среда побуждает игроков страхового рынка к переменам, создавая для этого технологическую основу.

Уникальность использования Интернета для продажи страховых услуг состоит и в том, что страхователю и страховщику предоставляется возможность заключения договора страхования без участия посредника, что снижает стоимость страховой услуги в среднем на 20–25%. С другой стороны, учитывая международный характер Интернета, возможность заключения договора страхования в режиме трансграничной торговли возрастает. Очевидно, что при этом повышаются возможности интенсивного внедрения новых продуктов и завоевания новых потребителей через новые каналы распространения для вновь образующихся страховых компаний.