Особенности финансов в различных организационно-правовых формах предпринимательства

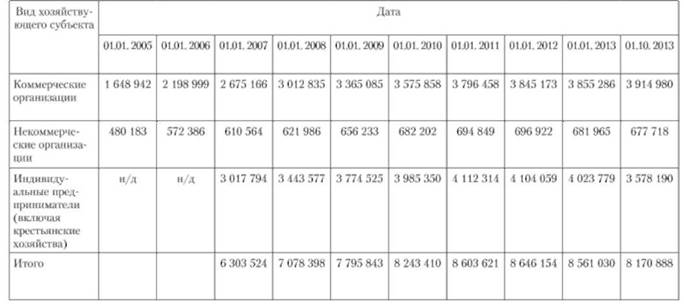

По состоянию на 1 октября 2013 г. в Российской Федерации было зарегистрировано 4 592 698 организаций различных организационно-правовых форм и 3 578 190 индивидуальных предпринимателей (с учетом крестьянских хозяйств)1. При этом в последние годы количество коммерческих организаций неуклонно растет (табл. 11.3.1). Так, с 2005 но 2013 г. количество коммерческих организаций выросло более чем в 2,3 раза. В первой половине 2013 г. более полумиллиона индивидуальных предпринимателей официально прекратили свою деятельность. Причиной этого стало существенное повышение фиксированных взносов во внебюджетные фонды (более чем в два раза по сравнению с предыдущим годом). Результатом этого стало принятие изменений в законодательство, согласно которым величина фиксированных страховых взносов, уплачиваемых предпринимателями, зависит от их

Таблица 11.3.1. Количество хозяйствующих субъектов, занесенных в Единый государственный реестр юридических лиц (по данным ФНС России)

годового дохода. Однако эти изменения вступили в силу только с 01.01.2014 и повлечет ли это за собой возобновление деятельности предпринимателей — пока неизвестно.

Согласно ст. 23 ГК РФ физические лица вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.

Юридическим лицом (ст. 48 ГК РФ) признается организация, которая:

• имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом;

• может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде;

• имеет самостоятельный баланс или смету.

Юридические лица вправе осуществлять какую-либо деятельность с момента их государственной регистрации. В общей совокупности юридических лиц выделяют организации:

• коммерческие (преследующие извлечение прибыли в качестве основной цели деятельности);

• некоммерческие (не имеющие основной целью своей деятельности извлечение прибыли).

Соответственно, в подсистеме финансов хозяйствующих субъектов выделяют две сферы: финансы коммерческих организаций и финансы некоммерческих организаций. Финансы этих двух групп хозяйствующих субъектов имеют свою специфику, связанную с формой организации предпринимательской деятельности, формированием и использованием финансовых ресурсов, владением имуществом, выполнением обязательств, налогообложением.

Хозяйствующие субъекты действуют в различных организационно-правовых формах:

1) коммерческие организации:

• хозяйственные товарищества: полные товарищества, товарищества на вере (коммандитные товарищества);

• хозяйственные общества: акционерные общества (открытые и закрытые), общества с ограниченной ответственностью, общества с дополнительной ответственностью;

• хозяйственные партнерства1;

• крестьянские фермерские хозяйства2;

• производственные кооперативы;

• унитарные предприятия: государственные, муниципальные;

2) некоммерческие организации:

• потребительские кооперативы;

• общественные и религиозные организации;

• фонды;

• учреждения;

• ассоциации и союзы юридических лиц;

• государственные корпорации;

• государственные компании;

• общины коренных малочисленных народов Российской Федерации;

• казачьи общества;

• некоммерческие партнерства;

• автономные некоммерческие организации;

• саморегулируемые организации;

3) индивидуальные предприниматели.

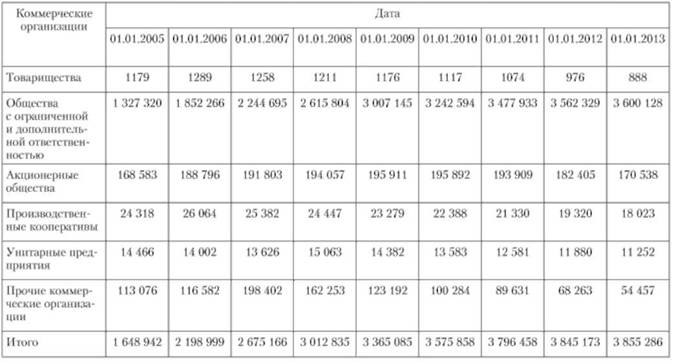

Как очевидно из данных табл. 11.3.2, наиболее популярной формой (более 93% всех коммерческих организаций па текущий момент) коммерческой организации является общество с ограниченной (или дополнительной) ответственностью (причины этого анализируются ниже).

В ГК РФ выделены три группы юридических лиц в зависимости от прав учредителей (участников) на имущество:

1) юридические лица, в отношении которых их участники имеют обязательственные права (передавая имущество юридическому лицу, они утрачивают на него право собственности). При выходе из числа учредителей (участников) они имеют право требовать передачи им части имущества, причитающейся на их долю. Это большинство коммерческих организаций (за исключением унитарных предприятий) и некоторые некоммерческие организации — потребительские кооперативы, некоммерческие партнерства, государственные корпорации;

Таблица 11.3.2. Количество коммерческих организаций, занесенных в Единый государственный реестр юридических лиц (по данным ФНС России)

2) юридические лица, не обладающие правом собственности на имущество организации. Учредители таких юридических лиц сохраняют за собой право собственности на имущество организации. Это унитарные предприятия и учреждения. В случае ликвидации такого юридического лица учредитель получает оставшееся имущество;

3) юридические лица, в отношении имущества которых их учредители (участники) не сохраняют никаких (ни обязательственных, пи вещных) прав. К ним относится большинство некоммерческих организаций — общественные, религиозные организации, фонды и некоторые другие (за исключением потребительских кооперативов и некоммерческих партнерств). При выходе из организации или при ее ликвидации учредитель (участник) не получает никаких прав на имущество.

Конкретные правовые особенности различных организационно-правовых форм определены ГК РФ, федеральными законами и иными специальными нормативными правовыми актами. Рассмотрим финансовый аспект этой правовой регламентации, т.е. денежные отношения, связанные с формированием и использованием финансовых ресурсов организаций.

Напомним, что все финансовые ресурсы организаций подразделяются на четыре группы:

1) собственные (уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль, амортизация);

2) собственные строго целевого назначения (целевое финансирование и поступления, страховое возмещение, резервы предстоящих расходов);

3) привлеченные (авансы полученные, нормальная задолженность в бюджет и внебюджетные фонды);

4) заемные (полученные кредиты, займы, ссуды).

В коммерческих организациях финансовые ресурсы могут быть представлены всеми четырьмя группами. Однако их основными источниками (если организация не пользуется займами и кредитами) являются собственные и привлеченные ресурсы. Среди собственных источников в процессе оперативного управления финансами особое внимание уделяется прибыли и амортизации как составляющим чистого денежного потока. В некоммерческих организациях (НКО) источники финансовых ресурсов, как правило, ограничены (подробнее об этом скажем ниже).

В целях соблюдения исторической последовательности (переход от более простой формы управления к более сложной) начнем анализ с государственных и муниципальных унитарных предприятий.

Унитарное предприятие — это коммерческая организация, которая не наделена правом собственности на закрепленное за ней собственником имущество.

Оно находится в собственности РФ или субъекта РФ (тогда мы имеем дело с государственным унитарным предприятием — ГУП) либо в собственности муниципального образования (муниципальное унитарное предприятие — МУП) и принадлежит такому предприятию па праве хозяйственного ведения или оперативного управления. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия. Деятельность унитарных предприятий регламентирована ГК РФ и Законом "О ГУП (МУП))".

Если имущество закреплено за предприятием на праве хозяйственного ведения, то предприятие самостоятельно осуществляет права владения и пользования этим имуществом, а право распоряжения им носит ограниченный характер. Последнее заключается в том, что предприятие не вправе продавать принадлежащее ему на праве хозяйственного ведения недвижимое имущество, сдавать его в аренду, отдавать в залог, вносить в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или распоряжаться иным способом без согласия собственника.

Если имущество закреплено за предприятием на праве оперативного управления (это касается казенных предприятий), то оно осуществляет право владения этим имуществом, а пользоваться им может только в соответствии с целями своей деятельности и заданием собственника. Право распоряжения имуществом в данном случае носит еще более ограниченный характер, чем при праве хозяйственного ведения: казенное предприятие вправе отчуждать или иным способом распоряжаться всем закрепленным за ним имуществом лишь с согласия собственника этого имущества, а самостоятельно может распоряжаться лишь производимой им продукцией, если иное не установлено законом или иными правовыми актами.

На дату регистрации государственного предприятия размер его уставного фонда должен составлять не менее 5000 МРОТ2. Для муниципального предприятия размер уставного фонда не должен быть менее 1000 МРОТ. В казенном предприятии уставный фонд не формируется.

Имущество унитарного предприятия формируется за счет:

• имущества, закрепленного за унитарным предприятием на праве хозяйственного ведения или на праве оперативного управления собственником этого имущества;

• доходов унитарного предприятия от его деятельности;

• иных, не противоречащих законодательству источников.

ГУП (МУП) ежегодно перечисляет в соответствующий бюджет часть прибыли, остающейся в его распоряжении после уплаты налогов, и иных обязательных платежей в порядке, в размерах и в сроки, которые определяются Правительством РФ, уполномоченными органами государственной власти субъектов РФ или органами местного самоуправления. Так, порядок и сроки перечисления в бюджет части прибыли федеральных предприятий, остающейся у них после налогообложения, определены Правилами разработки и утверждения программ деятельности и определения подлежащей перечислению в федеральный бюджет части прибыли федеральных государственных унитарных предприятий, утвержденными постановлением Правительства РФ от 10.04.2002 № 228 "О мерах по повышению эффективности использования федерального имущества, закрепленного в хозяйственном ведении федеральных государственных унитарных предприятий". За счет прибыли, оставшейся в распоряжении предприятия, оно может создавать резервный и иные фонды. Средства резервного фонда могут расходоваться только на покрытие убытков, средства иных фондов — на цели, определенные федеральными законами, иными нормативными правовыми актами и уставом унитарного предприятия.

Движимым и недвижимым имуществом ГУП (МУП) распоряжается только в пределах, не лишающих его возможности осуществлять деятельность, цели, предмет и виды которой определены уставом такого предприятия. Данное предприятие не вправе без согласия собственника совершать сделки, связанные с предоставлением займов, поручительств, получением банковских гарантий, с иными обременениями, уступкой требований, переводом долга, а также заключать договоры простого товарищества. Также законом установлен ряд ограничений по распоряжению ГУП (МУП) арендуемым земельным участком, находящимся в государственной или муниципальной собственности.

Казенные предприятия вправе отчуждать или иным способом распоряжаться принадлежащим им имуществом только по распоряжению уполномоченного органа государственной власти. Деятельность казенного предприятия осуществляется в соответствии со сметой доходов и расходов, утверждаемой собственником его имущества.

Размер чистых активов унитарного предприятия не может быть менее размера уставного фонда. Если по окончании финансового года стоимость чистых активов предприятия окажется меньше минимального размера уставного фонда и в течение трех месяцев она не будет восстановлена до его минимального размера, собственник имущества ГУП (МУП) должен принять решение о ликвидации или реорганизации такого предприятия.

В специальных исследованиях начала 2000-х гг. отмечалось, что эффективность деятельности государственных предприятий в России низка1, многие из них убыточны. Соответственно обосновывалась необходимость реструктуризации этого сектора, которая бы включала два основных направления:

1) сокращение числа унитарных предприятий;

2) совершенствование управления унитарными предприятиями, остающимися в прежней организационно-правовой форме, и регулирования их деятельности со стороны органов власти.

С целью усиления контроля за деятельностью федеральных государственных предприятий были введены показатели экономической эффективности их деятельности2. Для повышения эффективности управления государственным имуществом и усиления ответственности руководителей федеральных ГУП за результаты их финансово-хозяйственной деятельности введен порядок отчетности руководителей этих предприятий3. За искажение отчетности они несут ответственность согласно законодательству РФ.

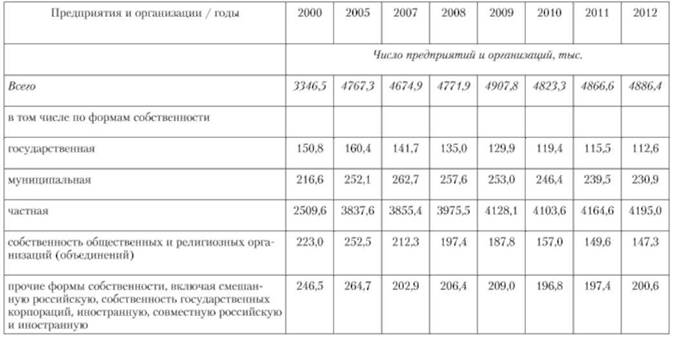

Необходимо отмстить, что за последние годы количество предприятий, находящихся в государственной собственности, действительно снизилось (в результате приватизации, ликвидации, преобразования в независимые от государства акционерные общества) (см. табл. 11.3.3). Одновременно выросла эффективность деятельности унитарных предприятий4.

Государственный финансовый контроль за использованием федеральной собственности осуществляется Счетной палатой РФ. В субъектах РФ и муниципальных образованиях созданы контрольные палаты представительных органов, одной из задач которых является финансовый контроль за использованием собственности субъектов РФ и муниципальной собственности. Одним из методов финансового контроля за деятельностью государственных предприятий является проведение обязательного аудита их деятельности1, по результатам которого собственник может прогнозировать будущую устойчивую (или неустойчивую) работу предприятия, принять решение о целесообразности оставления его в государственной (муниципальной) собственности или изменения формы собственности, т.е. реорганизации в хозяйственные товарищества либо общества, так как последние обладают более широкими управленческими возможностями.

Деятельность хозяйственных товариществ регулируется только положениями ГК РФ.

Полным товариществом признается таковое, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом.

Участниками полного товарищества могут быть индивидуальные предприниматели и (или) коммерческие организации, взносы которых формируют складочный капитал товарищества. Так как участники полного товарищества солидарно несут субсидиарную ответственность своим имуществом по его обязательствам, лицо может быть участником только одного полного товарищества. Управление деятельностью последнего осуществляется по общему согласию всех участников. Прибыль и убытки полного товарищества распределяются между его участниками пропорционально их долям в складочном капитале, если иное не предусмотрено учредительным договором или иным соглашением участников.

Товариществом на вере признается такое, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по его обязательствам своим имуществом (полными товарищами), имеется один или несколько участников-вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении этим товариществом предпринимательской деятельности.

Таблица 11.3.3. Распределение предприятий и организаций по формам собственности

Участниками хозяйственных обществ могут быть граждане и юридические лица (т.е. как коммерческие, так и некоммерческие организации).

В хозяйственном обществе может быть один участник. Взносы участников формируют уставный капитал общества. Деятельность хозяйственных обществ регулируется положениями ГК РФ, а также Федеральными законами от26.12.1996 № 208-ФЗ "Об акционерных обществах" и от 08.02.1998 № 14-ФЗ "Об обществах с ограниченной ответственностью".

Акционерным обществом (АО) признается общество, уставный капитал которого разделен на определенное число акций; участники АО (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

В открытом акционерном обществе (ОАО) участники могут отчуждать принадлежащие им акции без согласия других акционеров. В закрытом акционерном обществе (ЗАО) акции распространяются среди его учредителей или иного заранее определенного круга лиц. Акционеры ЗАО имеют преимущественное право приобретения акций, продаваемых другими акционерами этого общества.

Обществом с ограниченной ответственностью (ООО) признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных уставом размеров; участники ООО не отвечают но его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей.

Обществом с дополнительной ответственностью (ОДО) признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен па доли определенных уставом размеров; участники ОДО солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их долей, определяемом уставом общества. При банкротстве одного из участников его ответственность но обязательствам ОДО распределяется между остальными участниками пропорционально их долям, если иной порядок распределения ответственности не предусмотрен уставом общества.

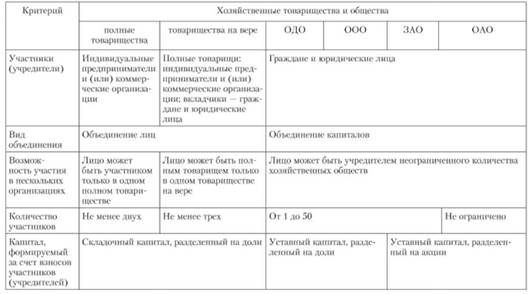

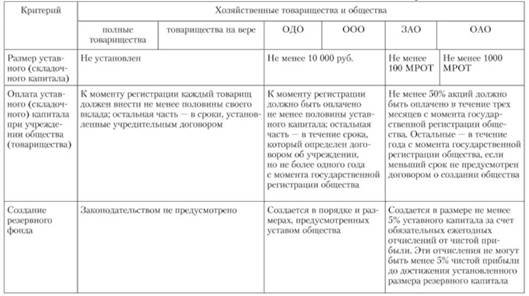

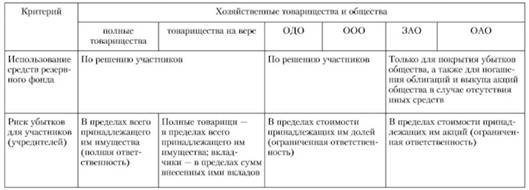

Для более наглядного представления в табл. 11.3.4 приведены особенности организации финансов хозяйственных товариществ и обществ по определенным критериям, к которым отнесены характеристики состава участников и уставного (складочного) капитала, возможность создания резервного фонда, риски и ответственность участников и т.д.

Особое место среди коммерческих организаций занимают производственные кооперативы.

Производственным кооперативом признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), организованной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. Члены производственного кооператива несут по его обязательствам субсидиарную ответственность в размерах и в порядке, предусмотренных Федеральным законом от 08.05.1996 № 41-ФЗ "О производственных кооперативах" и уставом кооператива. Имущество, находящееся в собственности производственного кооператива, делится на паи его членов. Уставом кооператива может быть установлено, что определенная часть принадлежащего кооперативу имущества составляет неделимые фонды, используемые на уставные цели. Прибыль кооператива распределяется между его членами в соответствии с их трудовым участием. Количество производственных кооперативов постепенно снижается (см. табл. 11.3.2), основными причинами этого являются наличие субсидиарной ответственности и сложность управления (по сравнению с ООО).

С 01.07.2012 Федеральным законом от 03.12.2011 № 380-ФЗ "О хозяйственных партнерствах" в России введена новая организационно-правовая форма коммерческих организаций — хозяйственное партнерство, под которым понимается созданная двумя или более лицами коммерческая организация, в управлении деятельностью которой принимают участие участники партнерства, а также иные лица в пределах и в объеме, которые предусмотрены соглашением об управлении партнерством.

Введение хозяйственных партнерств имеет своей целью предусмотреть в российском нраве такой вид юридического лица, который соответствовал бы зарубежным аналогам ведения инновационной (в том числе венчурной) деятельности (к примеру, limited partnership и др.), так как организационно-правовые формы хозяйственных товариществ и хозяйственных обществ не соответствуют запросам современного хозяйственного оборота в данной сфере деятельности.

Таблица 11.3.4. Основные характеристики финансов хозяйственных товариществ и хозяйственных обществ

Однако, пока хозяйственные партнерства не получили широкого распространения по ряду причин. Анализ положений закона показывает, что по ряду признаков партнерство сходно с хозяйственными товариществами и обществами, прежде всего с ООО. Так, например, партнерство может иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законами, если это не противоречит предмету и целям, ограниченным уставом. Иными словами, партнерство обладает общей правоспособностью и вправе заниматься любыми не запрещенными законом видами деятельности, а не только инновационными и венчурными проектами, как декларировалось при внесении закона в Госдуму. С другой стороны, партнерства ограничены в своей деятельности по сравнению с другими коммерческими организациями: им запрещено выпускать облигации и иные эмиссионные ценные бумаги, а также размещать рекламу своей деятельности.

Участники партнерства формируют складочный капитал партнерства. Однако порядок внесения вкладов в складочный капитал не описан в законе и должен быть определен в соглашении об управлении партнерством. При этом складочный капитал может вноситься по частям в различные сроки, что может привести к появлению юридического лица без какого-либо собственного имущества.

Члены органов управления партнерства, единоличный исполнительный орган партнерства несут ответственность перед партнерством за убытки, причиненные партнерству их виновными действиями (бездействием). При этом в соглашении об управлении партнерством может быть установлено иное, если иные основания и размер ответственности не установлены соглашением об управлении партнерством или федеральными законами. Вообще, оценивая институт хозяйственного партнерства следует сказать, что соглашение об управлении партнерством дает участникам партнерства широкую свободу в установлении своих прав и обязанностей. При этом такое соглашение не является публичным документом, что накладывает определенные риски на кредиторов партнерства.

Все вышесказанное делает невыгодным использование данной организационно-правовой формы во многих сферах бизнеса.

Организация финансов некоммерческих организаций имеет свои особенности, которые регламентированы ГК РФ, а также рядом федеральных законов.

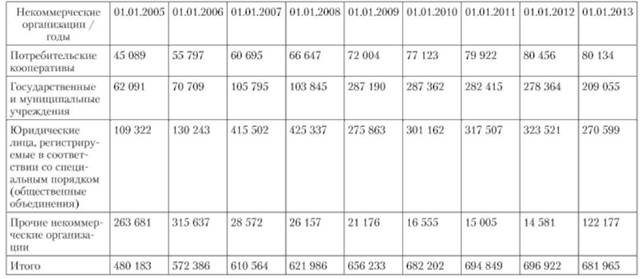

В настоящее время в России зарегистрировано множество некоммерческих организаций (НКО), причем их общее количество за последние три гола практически не менялось (табл. 11.3.5).

Основное отличие некоммерческой организации от коммерческой заключается в цели ее деятельности.

Некоммерческие организации создаются для:

• удовлетворения материальных и иных потребностей участников (потребительские кооперативы, некоммерческие партнерства);

• удовлетворения духовных или иных нематериальных потребностей (общественные и религиозные организации (объединения), некоммерческие партнерства);

• достижения социальных, благотворительных, культурных, образовательных или иных общественно полезных целей (фонды, некоммерческие партнерства);

• осуществления управленческих, социально-культурных или иных общественно полезных функций (учреждение, государственная корпорация, некоммерческие партнерства);

• оказания государственных услуг и выполнения иных функций с использованием государственного имущества на основе доверительного управления (государственная компания);

• предоставления услуг в области образования, здравоохранения, культуры, науки, права, физической культуры и спорта и иных услуг (автономная некоммерческая организация, некоммерческие партнерства);

• координации предпринимательской деятельности, а также представления и защиты общих имущественных интересов (ассоциации и союзы);

• разработки и установления стандартов и правил определенного вида деятельности, а также контроля за соблюдением требований указанных стандартов и правил (саморегулируемые организации);

• защиты исконной среды обитания, сохранения и развития традиционных образа жизни, хозяйствования, промыслов и культуры (общины коренных малочисленных народов Российской Федерации);

• возрождения российского казачества, защиты его прав, сохранения традиционных образа жизни, хозяйствования и культуры российского казачества (казачьи общества).

Как видим, каждой организационно-правовой форме НКО соответствует определенная цель ее деятельности. Ясно, что, например, общественная или религиозная организация не может быть создана для удовлетворения материальных потребностей ее участников.

Таблица 11.3.5. Количество некоммерческих организаций, занесенных в Единый государственный реестр юридических лиц (по данным ФНС России)

Можно дать следующее определение некоммерческой организации.

Некоммерческая организация (НКО) — это юридическое лицо, созданное не для извлечения прибыли, а для удовлетворения материальных и нематериальных потребностей своих участников, достижения социальных, благотворительных, культурных, образовательных или иных общественно полезных целей, осуществления управленческих, социально-культурных или иных функций некоммерческого характера.

Правовой статус некоммерческих организаций определяется нормами части первой ГК РФ. Являясь юридическим лицом, НКО является полноправным субъектом права, т.е. любая НКО имеет гражданские права, соответствующие целям ее деятельности, и несет связанные с этой деятельностью обязанности, а также обладает всеми признаками юридического лица.

В соответствии со ст. 48 ч. 1 ГК РФ НКО могут быть разделены на три большие группы следующим образом:

1) НКО, в отношении которых их участники имеют обязательственные права (потребительские кооперативы, некоммерческие партнерства, государственные корпорации);

2) НКО, на имущество которых их учредители имеют право собственности или иное вещное право (учреждения, финансируемые собственником);

3) НКО, в отношении которых их учредители (участники) не имеют имущественных прав (общественные и религиозные организации (объединения), фонды, ассоциации и союзы ПКО).

Некоммерческие организации обладают специальной правоспособностью: они могут приобретать только такие гражданские права и нести только такие гражданские обязанности, которые соответствуют целям их деятельности, предусмотренным в учредительных документах.

В ГК РФ содержатся общие положения о некоммерческих организациях. Более детально правовое положение НКО регулируется федеральными законами, законами и подзаконными актами, важнейшим из которых является Федеральный закон от 12.01.1996 № 7-ФЗ "О некоммерческих организациях".

Несмотря на то что извлечение прибыли не является основной целью создания или деятельности НКО, гражданское законодательство разрешает им осуществлять предпринимательскую деятельность. Однако ее осуществление возможно лишь постольку, поскольку оно служит достижению целей, ради которых создана некоммерческая организация и соответствует этим целям. При этом в некоммерческой организации, в отличие от коммерческой, полученная от предпринимательской деятельности прибыль не распределяется между ее участниками (исключение составляют только потребительские кооперативы). Это второй существенный признак, по которому происходит деление организаций на коммерческие и некоммерческие.

В отличие от коммерческих организаций, которые существуют за счет получаемой ими прибыли, некоммерческие организации развиваются за счет средств целевого финансирования или за счет добровольных пожертвований.

Первая особенность формирования финансовых ресурсов ПКО заключается в отсутствии у НКО уставного капитала (уставный капитал может быть сформирован в государственной корпорации, но это необязательно). В некоммерческой организации при ее создании учредителями может быть образован уставный фонд (аналогичен уставному капиталу в коммерческих организациях), однако и это не является обязательным. Как правило, все имущество, передаваемое НКО учредителями (участниками), относится к целевому финансированию и целевым поступлениям. Причем если имущество поступает в виде основных средств, то при вводе в эксплуатацию его стоимость формирует добавочный капитал организации.

Вторая особенность формирования финансовых ресурсов НКО вытекает из отличия НКО от коммерческой организации. Так как извлечение прибыли не является целью деятельности НКО, то такой источник формирования финансовых ресурсов, как нераспределенная прибыль (при условии ведения НКО только некоммерческой деятельности), как правило, отсутствует. Отсутствует у НКО и такой источник собственных финансовых ресурсов, как амортизация.

В целом, необходимо отметить, что в случае осуществления НКО только уставной некоммерческой деятельности практически единственным источником формирования финансовых ресурсов НКО выступают целевые финансирование и поступления. В качестве целевого финансирования могут выступать:

• регулярные и единовременные поступления от учредителей (участников, членов);

• добровольные имущественные взносы и пожертвования;

• поступления из бюджетов всех уровней и внебюджетных фондов;

• получаемые НКО [ранты на осуществление какой-либо деятельности.

Отметим, что некоммерческие организации не только привлекают разовые источники целевых поступлений и средств целевого финансирования, но также могут формировать целевой капитал, что регламентируется Федеральным законом от 30.12.2006 № 275-ФЗ "О порядке формирования и использования целевого капитала некоммерческих организаций". Целевой капитал НКО — это сформированная за счет пожертвований, внесенных жертвователем (жертвователями) в виде денежных средств, часть имущества НКО, переданная ею в доверительное управление управляющей компании для получения дохода, используемого для финансирования уставной деятельности данной некоммерческой организации или иных некоммерческих организаций.

Сформировать целевой капитал и стать его собственником могут не все некоммерческие организации, а только созданные в организационно-правовой форме фонда, автономной НКО, общественной организации, общественного фонда или религиозной организации.

Формирование целевого капитала и использование дохода от него осуществляются в целях использования в сфере образования, науки, здравоохранения, культуры, физической культуры и спорта (за исключением профессионального спорта), искусства, архивного дела, социальной помощи (поддержки), не допускается формирование целевого капитала, его использование и распределение дохода от него на иные цели.

Привлеченным источником финансовых ресурсов для НКО также может быть нормальная задолженность по отчислениям в бюджет и внебюджетные фонды.

Таким образом, можно сделать вывод, что при осуществлении НКО уставной некоммерческой деятельности источники формирования финансовых ресурсов крайне ограничены. Однако в случае осуществления предпринимательской деятельности перечень источников формирования финансовых ресурсов НКО пополнится следующими позициями:

• нераспределенная прибыль;

• доходы от реализации продукции, работ, услуг;

• доходы от внереализационных операций;

• доходы от деятельности хозяйственных обществ, учрежденных НКО;

• заемные средства;

• другие не запрещенные законом поступления.

Как указывалось выше, НКО (за исключением потребительских кооперативов) не могут распределять полученную прибыль между участниками. Полученная прибыль может быть использована НКО только на цели, ради которых организация создана.

Расходование ресурсов в НКО, которая не ведет предпринимательской деятельности, осуществляется строго в соответствии с их целевым назначением. Ежегодно в НКО утверждается годовой финансово-хозяйственный план, в котором обозначены основные статьи расходования средств и источники их поступления.

Следует отметить, что так как целью деятельности некоммерческих организаций не является получение прибыли, в финансовом планировании НКО отсутствуют такие стоимостные критерии, как прибыль и рентабельность. В финансовом плане некоммерческой организации обеспечивается сопоставимость натуральных и стоимостных показателей, достигается сбалансированность между притоками и оттоками денежных средств, а также происходит распределение денежных средств не только на выполнение конкретной программы, но и внутри той или иной программы по каждой составляющей.

Нецелевой характер расходования средств имеет для НКО серьезные налоговые последствия — с таких средств НКО должна исчислить и уплатить налог на прибыль.

В целом целевое расходование средств, с одной стороны, обеспечивает выполнение некоммерческой организацией всех принятых программ, а с другой — ведет к негибкости в управлении расходованием денежных средств.

Каких-либо особенностей налогообложения НКО в российском законодательстве не предусмотрено. В настоящее время они являются плательщиками налогов и сборов на общих основаниях. При введении тех или иных налогов среди налогоплательщиков нет разграничения в зависимости от того, является ли организация коммерческой или нет. НКО является плательщиком того или иного налога исключительно в зависимости от того, возникает ли у нее объект обложения данным налогом или нет. Так, в случае реализации некоммерческой организацией товаров, работ, услуг или иного имущества она становится плательщиком НДС в общеустановленном порядке. Если ПКО имеет в собственности транспортное средство, она является плательщиком транспортного налога. Также на общих основаниях НКО становятся плательщиками взносов на обязательное страхование, если они являются работодателями.

Однако в налоговом законодательстве предусмотрен ряд льгот при осуществлении тех или иных операций налогоплательщиками — некоммерческими организациями, например целевые поступления на ОГЛАВЛЕНИЕ НКО и имущество, полученное в рамках целевого финансирования, не учитываются в доходах, облагаемых налогом на прибыль.

В целом, по итогам вышесказанного, можно сделать следующие выводы. Некоммерческие организации ведут свою деятельность во всех сферах общественной жизни. В связи с этим необходимость четкого законодательного регулирования их деятельности очень велика. НКО могут вести деятельность, приносящую прибыль (за исключением СРО). Существование такой организационно-правовой формы как некоммерческая организация обусловлено тем, что предоставление государством общественных благ населению связано с потреблением национального дохода, в связи с чем возможности его в этой области ограничены. При грамотном управлении предоставление общественных благ некоммерческой организацией обходится обществу дешевле, чем если бы такую же деятельность осуществляло само государство или вела коммерческая организация. В связи с этим решение проблемы обеспечения доступа граждан ко всему широкому спектру общественных благ должно быть перенесено с государственного уровня непосредственно на уровень участников гражданского оборота в виде некоммерческих организаций.

Тем не менее, несмотря на несомненную важность НКО, их комплексное законодательное регулирование в России отсутствует. Еще в Концепции развития корпоративного законодательства на период до 2008 года, одобренной Правительством РФ 18.05.2006, была признана необходимость упорядочения законодательства о некоммерческих организациях для формирования полноценной системы регулирования юридических лиц, отмечены недостатки современного регулирования и пути их преодоления. В Концепции предлагалось закрепить в ГК РФ исчерпывающий перечень квалифицирующих признаков и допустимых организационно-правовых форм некоммерческих организаций. Также в ГК РФ предлагалось ввести общие положения, регламентирующие их правовой статус, с возможными отсылками к специальным законам для детального регулирования. При наличии стройной системы организационно-правовых форм станет возможным предоставление со стороны государства налоговых льгот и иных преференций надлежащим субъектам. Однако по сей день никаких мероприятий по выполнению задач, заявленных в Концепции в отношении НКО, не проведено.

В заключение отметим, что в законодательном регулировании деятельности юридических лиц в целом (и хозяйственных обществ в частности) имеется ряд серьезных пробелов, поэтому на протяжении длительного времени прорабатывается вопрос о внесении существенных изменений в корпоративное законодательство. В уже упоминавшейся выше Концепции предлагался ряд мер, которые должны были привести к формированию более эффективной системы корпоративного законодательства, способствующей повышению конкурентоспособности, транспарентности и инвестиционной привлекательности российских компаний.

Несмотря на то, что был утвержден план мероприятий по реализации целей, заявленных в Концепции, в срок до конца 2008 г., к настоящему времени далеко не все они претворены в жизнь. До сих пор в Государственной Думе ведутся слушания и дебаты по вопросам совершенствования старых и введения новых организационно-правовых форм юридических лиц1. Так, с 1 июля 2012 г. введена новая организационно-правовая форма хозяйственного партнерства (см. выше), с 1 января 2012 г. появился институт инвестиционного товарищества, которые призваны дать толчок развитию коллективных инвестиций. К настоящему моменту работа по совершенствованию законодательства далеко не завершена.

Резюмируя все изложенное в настоящем параграфе, необходимо отметить, что каждая из рассмотренных организационных форм предпринимательства обладает своими преимуществами и недостатками с точки зрения управления финансами.

Например, регистрация гражданина в качестве индивидуального предпринимателя требует меньше временных и финансовых ресурсов. Большим достоинством данной формы является также простота принятия решений. Однако наряду с положительными сторонами существуют определенные недостатки: полная ответственность по обязательствам, ограниченные возможности мобилизации финансовых ресурсов (невозможность выпуска акций, облигаций, привлечения больших кредитных ресурсов).

Использование форм хозяйственных товариществ при ведении бизнеса в России не получило большого распространения в силу повышенных рисков и ответственности, необходимости полного доверия в отношениях между партнерами. Причем указанные риски в России (в отличие от зарубежных стран) не компенсируются существенными налоговыми льготами. Ряд недостатков хозяйственных товариществ призван сиять договор инвестиционного товарищества. Например, участники инвестиционного товарищества могут участвовать в нескольких инвестиционных товариществах (полный товарищ может участвовать только в одном товариществе на вере).

Наиболее распространенной формой ведения бизнеса в Российской Федерации в настоящее время являются общества с ограниченной ответственностью и акционерные общества. Это связано в первую очередь со снижением риска убытков за счет ограничения ответственности участников суммой вклада в уставный капитал. Также указанные формы позволяют применять разнообразные финансовые решения, связанные с движением капитала, аккумуляцией и использованием финансовых ресурсов и прибыли. Акционерные общества также могут мобилизовывать дополнительные ресурсы посредством размещения акций и привлечения средств с фондового рынка. Вместе с тем управление финансовой деятельностью АО существенно усложняется, что и предопределило выделение в финансовой науке новых направлений: "финансы корпораций" и "финансовый менеджмент", в которых более детально рассматриваются основные положения управления финансами в сложных хозяйственных структурах — корпорациях. В следующей главе 12 вы познакомитесь с основами теории и практики корпоративного финансового управления.