Особенности банковской системы Российской Федерации

На примере России можно проследить эволюцию от банковской системы, адекватной централизованно управляемой национальной экономике, к полноценно функционирующей системе рыночного типа.

До перехода к рынку долгие десятилетия, начиная с кредитной реформы 1930-х гг., одноуровневая банковская система страны выглядела как сеть государственных учреждений с неофициальным главенствованием Государственного банка СССР. Он был универсальным сетевым распределительным механизмом, выполняющим функции кредитования и расчетно-кассового обслуживания предприятий. В сети Госбанка насчитывалось свыше 4 тыс. отделений и 185 контор. Разумеется, кредитование осуществлялось не на рыночных принципах. Практиковалось жесткое прикрепление клиентов к отделениям банка и внерыночное распределение средств. Со сбережениями населения работала система государственных трудовых сберегательных касс, находившаяся в ведении Министерства финансов СССР, но с 1963 г. переданная под управление Госбанку СССР. Некоторая специализация наблюдалась в выделении в качестве самостоятельных нишевых государственных банков Стройбанка СССР и Внешторгбанка СССР.

В 1987 г. банковская система была реформирована, в результате чего возникли своеобразные специализированные государственные кластеры – Промстройбанк СССР, Агропромбанк СССР, Жилсоцбанк СССР, Сберегательный банк СССР. Это было определенным шагом вперед в сравнении с прежней моносистемой. В конце 1980-х гг. происходила дальнейшая реорганизация банковской системы путем диффузии в нее принципиально новых коммерческих и кооперативных банков. Это потребовало и нового законодательства. В 1990 г. был принят Закон "О банках и банковской деятельности". Сформировалась двухуровневая система, в которой на первом уровне находились Госбанк СССР и центральные банки республик независимых государств на территории бывшего СССР, на втором – коммерческие банки. В начале 1990-х гг. на территории бывших республик СССР создавались собственные банковские системы. В 1990 г. на базе Российского республиканского банка Госбанка СССР был учрежден Государственный банк РСФСР, ставший высшим уровнем республиканской банковской системы, а в дальнейшем – банковской системы России уже в ранге Центрального банка РФ (Банка России). До распада СССР был создан Межреспубликанский банк государств СНГ.

В ходе рыночных преобразований в России окончательно сформировалась двухуровневая кредитно-банковская система в ее нынешнем виде. На банковский сектор приходится свыше 90% активов финансовой системы, включающей также небанковских посредников (институты фондового рынка, НПФ, страховые организации, ПИФы). Таким образом, в России ярко выражена банкоцентричность, что обусловлено историческими и макроэкономическими причинами и традициями.

Национальная банковская система регулируется Конституцией страны, Федеральными законами "О банках и банковской деятельности", "О Центральном банке Российской Федерации (Банке России)". В качестве специфической самостоятельной системы следует рассматривать относительно молодую платежную систему как подсистему банковской системы, регулируемую Федеральным законом "О национальной платежной системе". В фундаментальную законодательную базу включаются также Федеральные законы от 25 февраля 1999 г. № 40-ФЗ "О несостоятельности (банкротстве) кредитных организаций", от 23 декабря 2003 г. № 177-ФЗ "О страховании вкладов физических лиц в банках Российской Федерации", "О кредитных историях".

Высшие законы подкрепляются документальными стратегиями развития банковского сектора, сводом нормативных актов, инструкций, положений Банка России, Министерства финансов РФ, правительственных постановлений и программ, регулирующих отдельные стороны банковской деятельности и деятельность различных институтов.

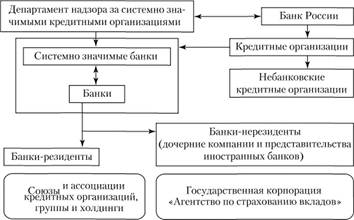

На рис. 12.2 представлена структура банковской системы России. Следует сделать некоторые пояснения. Кредитная организация представляет собой юридическое лицо, которое для получения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка имеет право осуществлять предусмотренные законодательством банковские операции.

Иностранным банком считается банк, признанный таковым законодательством иностранного государства, на территории которого он зарегистрирован. Он представлен в виде дочерних компаний и представительств иностранных банков на территории РФ.

Рис. 12.2. Структура банковской системы РФ

Банк в российском законодательстве определяется как кредитная организация, которая имеет исключительное право осуществлять следующие банковские операции:

• привлечение во вклады денежных средств физических и юридических лиц;

• размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности;

• открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация (НКО) – это юридическое лицо, которое на основании лицензии имеет право осуществлять отдельные банковские операции. Небанковская кредитная организация не вправе привлекать денежные средства юридических и физических лиц во вклады в целях размещения от своего имени и за свой счет.

Небанковские кредитные организации включают в себя ряд разнородных структур. Их объединяет нишевый характер и отсутствие депозитно-ссудной основы деятельности, свойственной классическому коммерческому банку. Среди них следующие.

Клиринговое учреждение – это юридическое лицо, центр взаимных расчетов, осуществляющий на основании лицензии Банка России расчетные (клиринговые) операции, а также ограниченное число операций, поддерживающих выполнение клиринга.

Расчетный центр организованного рынка ценных бумаг – это кредитная организация, имеющая корреспондентский счет в подразделении расчетной сети Банка России, уполномоченная на основании договора с Банком России обеспечивать денежные расчеты участников сделок на организованном рынке ценных бумаг путем открытия им счетов и осуществления денежных переводов по этим счетам.

Организации инкассации – это кредитные организации, осуществляющие на основании лицензии Банка России инкассацию (прием, доставку и сдачу) денежных средств, векселей, платежных и расчетных документов.