Лекция II. ОСНОВЫ МИКРОЭКОНОМИКИ

В результате изучения данного раздела студент должен:

знать

• основы поведения домохозяйств и фирм на рынке;

• основы теории потребительского поведения;

• теорию фирмы;

• типичные виды конкуренции на рынках;

• теоретические аспекты рынка труда;

• основы анализа предпринимательского ресурса страны и стоящих перед ним проблем;

• основы использования знаний как экономического ресурса;

• теорию капитала и инвестиций;

• теоретические аспекты воздействия природных ресурсов на экономическое развитие;

уметь

• строить кривые спроса;

• понимать основы анализа издержек;

• различать виды конкуренции;

• ориентироваться в ключевых понятиях рынка труда;

• различать формы бизнеса;

• использовать методологию исследования экономического ресурса;

• разбираться в структуре рынков капитала;

• использовать методологию анализа природной ренты;

владеть навыками

• анализа и спроса на товарном рынке;

• измерения эластичности;

• расчета доходности;

• анализа основных сил конкуренции;

• анализа рынка труда;

• анализа причин создания и ликвидации фирмы и процедуры ее банкротства и санации;

• проектного анализа;

• анализа экологической проблемы.

Лекция 9. ОБЪЕКТЫ МИКРОЭКОНОМИКИ

К объектам микроэкономики относятся домашние хозяйства, фирмы, отрасли, рынки товаров и ресурсов.

Домашние хозяйства

В микроэкономической теории домашние хозяйства выступают в разных ролях.

Домашние хозяйства как главные поставщики экономических ресурсов и основные потребители экономических благ

С одной стороны, домохозяйства – это главные поставщики экономических ресурсов (в основном для фирм, хотя и сами домашние хозяйства используют экономические ресурсы для производства продукции, особенно в менее развитых странах, например, в сельском хозяйстве России). Ведь собственниками трудовых ресурсов во всем мире остаются домашние хозяйства. Предпринимательские способности и знания (особенно в виде образования) тоже принадлежат не столько фирмам, некоммерческим и государственным организациям, сколько домашним хозяйствам. В большинстве стран они считаются также основными собственниками природных ресурсов (особенно земли) и капитала (через владение банковскими вкладами и ценными бумагами).

Поэтому наибольшая часть доходов от экономических ресурсов поступает домашним хозяйствам (через заработную плату, ренту от природных ресурсов, проценты и прибыль от капитала, доходы от предпринимательских способностей и знаний). Часть своих доходов домохозяйства оставляют в распоряжении фирм для их дальнейшего использования в хозяйственном процессе (фирмы распределяют между своими владельцами, т.е. домохозяйствами, не всю полученную прибыль), часть отдают государству в виде налогов (хотя и получают их во многом обратно в виде социальных трансфертов – см. гл. 7 учебника "Макроэкономика"). Однако и после этого домашние хозяйства остаются основными получателями доходов. Так, в России в 2010 г. из 41,2 трлн руб. чистого располагаемого дохода (т.е. ВНД после выплаты налогов и получения социальных трансфертов) 32,0 трлн получили домашние хозяйства, фирмы – 2,8 трлн, некоммерческие организации – 0,1 трлн и государство – 6,3 трлн. Таким образом, домохозяйства – это главные потребители экономических благ.

Микроэкономическая теория традиционно уделяет особое внимание тому, как домашние хозяйства распоряжаются своим доходом, особенно тому, как они распределяют доход между сбережениями и потреблением.

Теория сбережения и потребления домашних хозяйств

Домохозяйства – главный источник сбережений в стране в силу того, что к ним поступает значительная часть дохода страны. Кейнс полагал, что по мере роста дохода домохозяйств та его часть, которая идет на потребление, уменьшается, а та часть, что идет на сбережение, возрастает. Он утверждал, что "основной психологический закон, в существовании которого мы можем быть вполне уверены... состоит в том, что люди, как правило, склонны в среднем увеличивать свое потребление с ростом доходов, но в меньшей степени, чем растут доходы". Действительно, бедные домохозяйства потребляют почти весь свой доход, а богатые – сберегают значительную часть собственного дохода. Для анализа меняющегося соотношения между потреблением и сбережением кейнсианская теория ввела понятия предельная склонность к потреблению (marginal propensity to consume, MPC) и предельная склонность к сбережению (marginal propensity to save, MPS). Они показывают, как при изменении размера дохода меняются величины, идущие на потребление и сбережения:

при этом МРС + MPS = 1.

Однако гипотеза о более медленном росте потребления и более быстром росте сбережений по мере роста дохода домохозяйств (т.е. об изменении пропорции между МРС и MPS в пользу MPS) подтверждается не всегда. Например, в России в прошлом десятилетии доля сбережений в денежных доходах домохозяйств колебалась между 9 и 19% и не имела тенденции к повышению, хотя доходы большинства населения росли. Современная экономическая теория полагает, что на решения домашних хозяйств о том, в какой пропорции распределять свой доход между потреблением и сбережениями, влияет не только размер текущего дохода, но также другие переменные и прежде всего ставка процента и размер будущего ожидаемого дохода. Для анализа влияния переменных на соотношение между потреблением и сбережением используются различные модели.

Модель однопериодного бюджетного ограничения называется так потому, что отображает решения домохозяйства относительно размеров сбережений и потребления исходя из ограниченности дохода (бюджета) домашнего хозяйства за какой-либо один период времени (несколько лег). В модели предполагается, что за этот (текущий) период доход домашнего хозяйства (Y) образуется за счет заработка (Q) от продажи рабочей силы или какого-нибудь выпускаемого домашним хозяйством товара, а также за счет процентов (г) от имевшихся у домохозяйства в конце предыдущего периода ценных бумаг (для большей простоты учитываются только облигации) и банковских вкладов (Bt):

Y = Q + rВ1. (9.1)

Пакет ценных бумаг и размер банковских вкладов в текущем периоде уменьшается, если домохозяйство имеет потребление (С) больше своего дохода, и наоборот. Поэтому стоимость ценных бумаг и банковских депозитов к концу периода (В) выглядит так:

B = B1 + (Y – C) = B1 + (Q + rB1 – C). (9.2)

Таким образом, размер сбережений домашнего хозяйства (S = Y – С) к концу текущего периода будет

S=B – B1. (9.3)

Модель двухпериодного бюджетного ограничения отличается от однопериодной модели предпосылкой, что домашнее хозяйство функционирует в течение двух периодов, отличающихся друг от друга разным подходом к сбережению. Предположим, что в прошлом домашнее хозяйство не имело ценных бумаг и банковских вкладов (например, молодой человек к началу своей трудовой деятельности не имел наследства) и поэтому В0 = 0. Далее, в первый период своего существования (в зрелом возрасте человека) домашнее хозяйство за счет своего заработка купило ценных бумаг и отложило деньги на банковский депозит, т.е. В1 > В0, а во второй период (в старости) оно израсходовало их на потребление, т.е. В2 = В0 = 0. Тогда S1 = B1 – B0 > 0, тогда как S2 = В2 – В1 = –В1 < 0, т.е. накопленные в первом периоде сбережения полностью израсходованы во втором периоде, или S1 = –S2 (состарившийся человек израсходовал прежние сбережения и ничего не оставил наследникам). Подход к сбережениям в двухпериодной модели может быть противоположным: домохозяйство берет в долг в первый период (в зрелости) и сберегает во второй период (в старости). Таким образом, данная модель с ее выбором между текущим и будущим потреблением демонстрирует, что у домашнего хозяйства могут быть разные временны́е предпочтения (разный межвременной выбор потребителя).

Но выдвинутая лауреатом Нобелевской премии американцем Франко Модильяни (1918–2003) модель жизненного цикла предполагает, что стратегия сбережения и потребления меняется в течение жизни индивида таким образом, что в молодости заработок индивида невелик и он влезает в долги под будущий бо́льший заработок, в зрелости заработок больше и индивид уплачивает из него долги и откладывает сбережения на старость (в том числе через добровольное пенсионное страхование), а в старости расходует эти сбережения. Если формализовать этот вариант модели двухпериодного бюджетного ограничения, то

S1 = Y1 – C1 = Q1 – С1 = B1; (9.4)

S2 = Y2 – С2 = Q2 + rB1 – С2. (9.5)

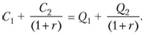

Используя соотношения (9.4) и (9.5) и учитывая, что S1 = –S2, получим С1 – Q1 = Q2 + r (Q1 – С1) – С2. Преобразовав это равенство, имеем

(9.6)

(9.6)

Если же домашнее хозяйство функционирует в течение многих периодов, то соотношение (9.6) будет выглядеть так:

(9.7)

(9.7)

Соотношение (9.6) представляет собой основное условие модели многопериодного бюджетного ограничения. Смысл этого соотношения в том, что приведенная стоимость потребления (т.т. с учетом сложных процентов – см. 16.6) должна быть равна приведенной стоимости заработка, т.е. за все время существования домашнего хозяйства (за все время его жизненного цикла) его совокупное потребление должно быть равно его совокупному заработку. "Домашнее хозяйство должно жить по средствам не от периода к периоду, а в течение всей жизни". Понятно, что если домашнее хозяйство получает наследство, то оно может расходовать на совокупное потребление больше совокупного заработка, а если оно хочет оставить наследство, то должно расходовать меньше.

Из модели многопериодного бюджетного ограничения следует, что объем текущего потребления зависит не только от размера текущего дохода, но также от дохода в будущем, т.е. будущего заработка и процентного дохода по ценным бумагам и банковским вкладам. Действительно, домашние хозяйства стремятся выравнивать объемы потребления во времени, сберегая в периоды высоких заработков и тратя эти сбережения и даже занимая (например, прибегая к кредиту во время учебы) в периоды низких заработков или их отсутствия. То есть потребление домашнего хозяйства может оставаться более или менее постоянным за счет колебаний сбережений и за счет кредита.

Исследуя эту ситуацию, Милтон Фридмен предложил теорию перманентного дохода, в которой перманентный (т.е. постоянный) доход означает тот средний уровень дохода, который домашнее хозяйство ожидает получить в долгосрочной перспективе. Подобные ожидания Фридмен считал адаптивными: домохозяйства формируют свои оценки перманентного дохода, опираясь на прошлые размеры своего дохода и корректируя оценку будущего дохода в каждом текущем периоде. Последующие поколения экономистов обычно исходят из того, что подобные ожидания являются рациональными (см. теорию рациональных ожиданий – 2.4).

На оценку перманентного дохода могут влиять различные резкие изменения дохода, так называемые шоки дохода – временные, перманентные и ожидаемые. Шоки дохода могут быть как положительными (премия на работе, полученное наследство и т.д.), так и отрицательными, которые мы и рассмотрим. Так, при временном шоке (например, при выплате большого штрафа) текущий доход изменяется, но перманентный доход, как правило, остается постоянным, а домашнее хозяйство будет расходовать сбережения или брать взаймы. При перманентном шоке (например, при длительной болезни с получением инвалидности) оба дохода сокращаются на ту же величину и домохозяйство будет вынуждено уменьшить свое потребление на эту величину, но накопленные сбережения почти не трогаются. При ожидаемом шоке (предполагаемом выходе на пенсию через несколько лет) текущий доход сохраняется, но перманентный доход снизится, а домашнее хозяйство форсирует сбережение.

Как мы видим, наличие не только сбережений, но и кредита позволяет домашним хозяйствам часто повышать свой текущий доход до размеров перманентного. Но это удается не всем домохозяйствам из-за ограничения ликвидности, т.е. неспособности некоторых домохозяйств занимать деньги из-за неверия кредиторов в возможность этих домохозяйств вернуть долги. Ограничение ликвидности редко бывает абсолютным (например, при отказе всех, даже родственников, дать кредит горькому пьянице), обычно оно частично (студент может получить кредит на учебу, но не на покупку квартиры). Но в обоих случаях кредиторы в той или иной степени сомневаются в заемщиках: в первом случае из-за того, что человек пьянствует, а не работает (а если работает, то его могут выгнать с работы и он лишится приемлемого для выплаты долга дохода), а во втором случае из-за того, что неизвестно, на какую по размерам дохода работу устроится студент. Поэтому в условиях ограничения ликвидности потребление зависит от текущего, а не перманентного дохода.

Таким образом, в отличие от Кейнса подход Фридмена к сбережению, который означает, что доля сбережений растет при увеличении текущего, а не перманентного дохода, чаще употребим в экономике. Поэтому можно предположить, что вышеупомянутый факт с доходами российских домохозяйств в прошлом десятилетии был вызван большими, но не всегда прочными (отсюда сильные колебания в размере сбережений) ожиданиями на рост доходов в будущем.

Добавим еще один вывод из теории сбережения и потребления домашних хозяйств. Так как MPS, как правило, выше у людей зрелого возраста, чем у пожилых и молодых (как полагает модель жизненного цикла), то из этого следует, что выше в стране доля работающих по сравнению с долей стариков и детей, тем выше в этой стране норма валового сбережения ceteris paribus (см. 3.3).