Основы финансов организации малою бизнеса

Традиционно предприятия, функционирующие в экономике, делят на малые, средние и крупные, что способствует пониманию их роли в экономике. Размеры предприятий зависят от специфики отраслей, их технологических особенностей, от действия эффекта масштабности. В отраслях, не связанных с высокой капиталоемкостью и большими объемами производства, как правило, создаются малые предприятия. Малых и средних предприятий особенно много в наукоемких видах производства, а также в отраслях, связанных с производством потребительских товаров и оказанием услуг.

Развитие малого и среднего предпринимательства благоприятно влияет на экономику, поскольку развивается конкуренция, создаются дополнительные рабочие места, увеличиваются доходы бюджетов за счет налогообложения малого бизнеса, создается класс мелких собственников, расширяется потребительский сектор, рынок насыщается товарами и услугами, лучше используются местные сырьевые ресурсы и др.

Для определения малых предприятий используют критерии, основанные на количественном подходе: число занятых, объем продаж (оборот), балансовая стоимость активов.

Использование качественных критериев малого или среднего предпринимательства опирается на субъективные суждения и опыт, но при этом делается акцент на отличия, присущие предприятиям того или иного размера.

При качественном подходе к определению малого предприятия его рассматривают не как уменьшенный вариант большой компании, а как организацию, деятельность которой качественно отличается от крупных предприятий.

Малый бизнес характеризуется следующими особенностями:

• небольшое число производимых продуктов (технологий, ноу-хау);

• ограниченные ресурсы и мощности (включая денежный капитал и человеческие ресурсы);

• несистематичность менеджмента, неформальное отношение к внутрифирменному обучению;

• управление осуществляется владельцем предприятия (или соучредителями) лично, а не посредством формализованной управленческой структуры;

• высокая степень неопределенности;

• способность к внедрению инноваций;

• постоянное развитие и адаптируемость к изменениям и др.

В современной мировой экономике малым предпринимательством создается до 70% новых рабочих мест, производится существенная часть новых товаров и услуг.

Начиная с 1980-х гг. малый бизнес опирается на создание новых информационных технологий, развитие сферы услуг и на мини-производства.

Малые предприятия осуществляют деятельность в организационно-правовых формах, предусмотренных ГК РФ для коммерческих организаций. Они могут функционировать в форме хозяйственных товариществ и обществ, унитарных предприятий, производственных кооперативов.

Различие этих организационно-правовых форм хозяйствующих субъектов заключается в степени ответственности участников данной организаций по ее долгам и в степени непосредственного участия их в деятельности самой организации2.

Преобладающая форма собственности — частная, ее доля в общем количестве малых предприятий составляет свыше 80%.

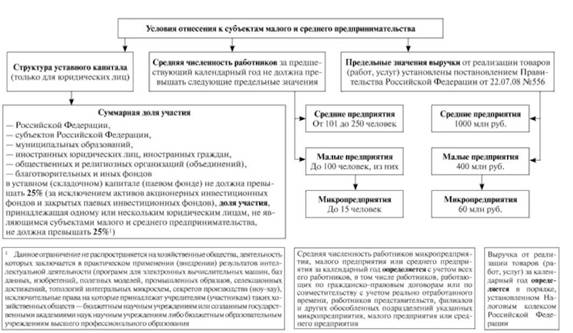

Федеральным законом от 24 июля 2007 г. № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" (далее — Федеральный закон о развитии малого и среднего предпринимательства) определены условия отнесения к субъектам малого и среднего предпринимательства.

Эти условия применяются к внесенным в единый государственный реестр юридических лиц потребительским кооперативам и коммерческим организациям (за исключением государственных и муниципальных унитарных предприятий), а также к физическим лицам, внесенным в единый государственный реестр индивидуальных предпринимателей и осуществляющим предпринимательскую деятельность без образования юридического лица, крестьянским (фермерским) хозяйствам. Они приведены на рис. 2.23.

Категория субъекта малого или среднего предпринимательства определяется в соответствии с наибольшим по значению условием и изменяется только в случае, если предельные значения выше или ниже предельных значений, в течение двух календарных лет, следующих один за другим.

Рис. 2.2. Условия отнесения к субъектам малою и среднего предпринимательства

В странах Европейского сообщества (ЕС), Соединенных Штатах Америки, Японии на малые и средние предприятия приходится около 50% общей численности занятых. Их доля в ВВП превышает 50%. В России доля малого предпринимательства в ВВП составляет около 11%, что свидетельствует о существенном отставании его развития.

В табл. 2.1 приведены данные о деятельности средних и малых предприятий, из которых очевидно отставание России в этой сфере по сравнению с развитыми странами.

Преимуществами малого бизнеса являются его тесные связи с клиентами и работниками и легкая адаптация к изменениям. Недостатки состоят в довольно высоком риске, ограниченном потенциале и возможности привлечения капитала.

Таблица 2.1. Основные экономические показатели деятельности средних и малых предприятий в 2008 г.

|

Показатели деятельности средних и малых предприятий |

Удельный вес в основных экономических показателях, в процентах |

||

|

Средние предприятия |

Малые предприятия |

Микропредприятия |

|

|

Число предприятий (на конец юла) |

14 170 |

1 347 667 |

1 065 016 |

|

Среднесписочная численность работников (без внешних совместителей), тыс. чел. |

2176,4 |

10 436,9 |

4219,8 |

|

Средняя численность внешних совместителей, тыс. чел. |

41.3 |

690,52) |

387,52) |

|

Средняя численность работников, выполнявших работы по договорам гражданско-правового характера, тыс. чел. |

52,1 |

284,72) |

68,32) |

|

Оборот предприятий, млрд руб. |

3105,2 |

18 727.6 |

8634,1 |

|

Инвестиции в основной капитал, млрд руб. |

503,9 |

472,32) |

154,92) |

|

Среднесписочная численность работников (без внешних совместителей) |

4,4 |

21,1 |

8,5 |

|

Средняя численность внешних совместителей |

2,5 |

42,02) |

23,62) |

|

Средняя численность работников, выполнявших работы по договорам гражданско-правового характера |

4,2 |

22.7-- |

5.4- |

|

Оборот предприятий |

4,3 |

25,8 |

11,9 |

|

Инвестиции в основной капитал |

5.7 |

5,4 |

|

|

0 Включая микропредприятия. 2" Без учета сельскохозяйственных микропредприятий. 3) От общего объема инвестиций в основной капитал, включающего инвестиции индивидуальных застройщиков, объемы неформальной (скрытой) деятельности. |

|||

Эффективности малого бизнеса способствует его специализация, долгосрочное сотрудничество малых фирм с крупными на основе соблюдения взаимных интересов. Важную роль в конкурентоспособности малых предприятий играет возможность оптимизации производства, определяемая, в свою очередь, производительностью труда, гибкостью переналадки оборудования, сокращением убытков от ликвидации и скоростью окупаемости инвестиций.

Российская практика показывает, что ниши, не охваченные крупными предприятиями, занимают малые. Развитие малого бизнеса в России менее эффективно, чем в развитых странах, что обусловлено наличием бюрократических барьеров при создании малого предприятия, недостаточностью налоговых льгот, слабой защищенностью от криминала, дефицитом управленческих знаний и управленческой культуры и др.

Проблемы дальнейшего развития малого предпринимательства в России остаются теми же, что и раньше:

• недостаточность начального капитала и собственных оборотных средств;

• трудности с получением банковских кредитов;

• усиление давления криминальных структур;

• нехватка квалифицированных кадров бухгалтеров, менеджеров, консультантов;

• сложности с получением помещений и крайне высокая арендная плата;

• ограниченные возможности получения лизинговых услуг;

• отсутствие должной социальной защищенности и личной безопасности владельцев и работников малых предприятий и др.

Недостаточная ресурсная база (материально-техническая, финансовая) не способствует созданию нового сектора национального хозяйства, отсутствовавшего ранее. Это, в частности, означало и отсутствие подготовленных предпринимателей. У населения с низкими доходами было недостаточно средств для создания собственного дела. Источниками финансирования малого бизнеса могут стать средства бюджетов разного уровня и кредиты. Периодические кризисы российской экономики снижают уровень инвестиций в основные средства малых предприятий, без которых невозможно увеличить объемы производства продукции и услуг. Материально-техническое обеспечение малых предприятий осуществляется в недостаточном объеме и несвоевременно. Машины, оборудование, приборы, предназначенные для малых предприятий и учитывающие их специфику, отсутствуют. Ограничен доступ малых предприятий к высоким технологиям, так как их покупка требует значительных одноразовых финансовых затрат.

Практика свидетельствует о том, что даже при относительно низких инвестициях малые предприятия приносят большую отдачу, нежели крупные.

Законодательная база, на которую может опираться малое предпринимательство, находится в стадии становления. К сожалению, законодательные акты разрозненны и не полностью претворяются в жизнь.

В России только создастся система проведения анализа деятельности малых предприятий, учета результатов их работы, отчетность по тем показателям, которые дают право малым предприятиям воспользоваться льготами по налогообложению.

Кадровая проблема в этой сфере стоит очень остро. Предпринимателям малого бизнеса требуется приобрести определенный объем знаний, так как не все ими рождаются.

Для налогообложения малого бизнеса установлен единый налог на вмененный доход. Он вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга и применяется наряду с общей системой налогообложения.

Этот налог применяется в отношении следующих видов предпринимательской деятельности: оказания бытовых услуг; ветеринарных услуг, услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств; оказания услуг по предоставлению во временное владение (в пользование) мест для стоянки автотранспортных средств; оказания автотранспортных услуг по перевозке пассажиров н грузов; розничной торговли; оказания услуг общественного питания; распространения наружной рекламы с использованием рекламных конструкций и др.

Уплата индивидуальными предпринимателями единого налога предусматривает их освобождение от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом), налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности, облагаемой единым налогом).

Вмененный доход представляет собой потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке.

При его применении используются корректирующие коэффициенты базовой доходности — коэффициенты, показывающие степень влияния того или иного условия на результат предпринимательской деятельности, облагаемой единым налогом, например:

К1 — устанавливаемый на календарный год коэффициент-дефлятор, рассчитываемый как произведение коэффициента, применяемого в предшествующем периоде, и коэффициента, учитывающего изменение потребительских цен на товары (работы, услуги) в Российской Федерации в предшествующем календарном году, который определяется и подлежит официальному опубликованию в порядке, установленном Правительством РФ.

Налогоплательщиками являются организации и индивидуальные предприниматели, осуществляющие на территории муниципального района, городского округа, городов федерального значения Москвы и Санкт-Петербурга, в которых введен единый налог, предпринимательскую деятельность, облагаемую единым налогом.

Организации и индивидуальные предприниматели, осуществляющие виды предпринимательской деятельности, переведенные решениями представительных органов муниципальных районов, городских округов, законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга на уплату единого налога, обязаны встать на учет в налоговом органе.

Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

Налоговым периодом по единому налогу признается квартал.

Ставка единого налога устанавливается в размере 15 процентов величины вмененного дохода.

Уплата единого налога производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода.

Сумма единого налога, исчисленная за налоговый период, уменьшается налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также на сумму страховых взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование, и на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма единого налога не может быть уменьшена более чем на 50 процентов.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода.

Суммы единого налога зачисляются на счета органов Федерального казначейства для их последующего распределения в бюджеты всех уровней и бюджеты государственных внебюджетных фондов в соответствии с бюджетным законодательством РФ.

Главной задачей развития малого бизнеса в России является государственная поддержка. В Федеральном законе о развитии малого и среднего предпринимательства прописаны меры поддержки малого бизнеса — финансовая, имущественная, информационная, консультационная, поддержка малого и среднего предпринимательства в области подготовки и квалификации кадров, в области инноваций, в области ремесленной, поддержка субъектов, осуществляющих внешнеэкономическую деятельность, сельскохозяйственную деятельность и т.д.

Также предусмотрена возможность введения федеральными законами и иными нормативными актами РФ таких мер, как льготный порядок расчетов за приватизированное имущество; особенности участия средних и малых предприятий в качестве поставщиков в целях размещения заказов для государственных и муниципальных нужд; обеспечение прав и законных интересов при осуществлении государственного контроля (надзора); обеспечение финансовой поддержки (осуществляется путем предоставления субсидий, бюджетных инвестиций, государственных и муниципальных гарантий по обязательствам); обеспечение имущественной поддержки (передача во владение и (или) в пользование государственного и муниципального имущества: земельных участков, зданий, строений, оборудования, транспортных средств и т.д., на возмездной основе, на безвозмездной основе или на льготных условиях).

Большинство мер поддержки предполагается оказывать за счет средств бюджетов субъектов РФ, средств местных бюджетов, что требует принятия дополнительных подзаконных актов на местах.

Законом предусмотрена и целая система организаций, которая может входить в инфраструктуру поддержки средних и малых предприятий: система коммерческих и некоммерческих организаций, центры и агентства по развитию предпринимательства, государственные и муниципальные фонды поддержки, фонды содействия кредитованию и т.д.

Также в Федеральном законе о развитии малого и среднего предпринимательства предусмотрена возможность введения федеральными законами и иными нормативными актами РФ: специальных налоговых режимов, упрощенных правил ведения налогового учета и упрощенных форм налоговых деклараций для малых предприятий (упрощенной системы ведения бухгалтерской отчетности для малых предприятий при осуществлении отдельных видов деятельности; упрощенного порядка составления субъектами малого и среднего предпринимательства статистической отчетности).

23 марта 2010 г. Председатель Правительства РФ В. В. Путин выступил на Инновационном форуме по малому и среднему предпринимательству общественной организации "Опора России".

Он отметил, что малый и средний бизнес будет все активнее заявлять о себе в научных исследованиях, разработках, машиностроении, телекоммуникациях, здравоохранении, образовании. Важным па сегодняшний день является запрет на необоснованное вмешательство в предпринимательскую деятельность, составляющую суть политики государства, рассчитанной на длительную перспективу. Российский малый и средний бизнес представляют 17 тыс. средних и 228 тыс. малых компаний, более I млн микропредприятий, 4 млн индивидуальных предпринимателей и фермеров.

Правительство сформировало дополнительный пакет помощи малому и среднему бизнесу в объеме 13 млрд руб., а также разработало перечень мер по поддержке малого и среднего бизнеса, включающий:

— компенсацию роста налогов для высокотехнологичных предприятий (сохранение для них ставки страховых взносов на уровне 14%);

— освобождение от налога на имущество на срок до 3 лет для предприятий, внедряющих энергоэффективное оборудование;

— отмену налога на прибыль от продажи ценных бумаг (при условии, что срок владения ими превышает 5 лет и они не обращаются на биржевом рынке);

— освобождение от уплаты налога на прибыль компаний, работающих в сфере здравоохранения и образования;

— снятие всех ограничений, препятствующих переходу на упрощенную систему налогообложения, для малых внедренческих предприятий вузов и научных центров;

— узаконивание практики использования внедренческими предприятиями помещений и оборудования своих учредителей на льготной основе;

— определение на федеральном уровне перечня видов деятельности, где введение патентов является обязательным (с возможностью дополнять этот перечень на местах);

— освобождение от необходимости применять контрольно-кассовые аппараты предпринимателей, работающих по патенту;

— передачу в местные бюджеты значительной и даже большей части поступлений доходов от продажи патентов;

— продление срока действия льготного порядка приватизации недвижимости как минимум на 3 года и освобождение таких сделок от уплаты налога на добавленную стоимость, а также предоставление малому бизнесу права требовать выкупа арендуемых помещений;

— ускорение принятия закона о досудебной процедуре оспаривания результатов кадастровой оценки; введение бессрочного лицензирования и максимально оперативная передача его в электронную форму;

— продолжение сокращения числа товаров, подлежащих обязательной сертификации, и значительное расширение перечня видов деятельности, где применяется уведомительный порядок начала нового бизнеса;

— дополнительное выделение из федерального бюджета 3 млрд руб. на поддержку малых и средних инновационных компаний; 2 млрд руб. — на программы содействия малому бизнесу в моногородах и еще 1 млрд руб. — на развитие предпринимательства на Северном Кавказе;

— выделение 2 млрд руб. на поддержку малого и среднего бизнеса, осуществляющего экспорт высокотехнологичной продукции;

— обеспечение Фондом реформирования ЖКХ более широкого участия малых предприятий в программах капитального ремонта многоквартирных домов и расселения аварийного жилья.

Все это позволяет надеяться, что развитие малого бизнеса в России станет более динамичным процессом.