Основы анализа финансового состояния строительного предприятия

Для принятия управленческих решений в области строительного производства, финансов, инвестиций руководству нужна постоянная деловая осведомленность в соответствующих вопросах, которая является результатом отбора, анализа, оценки и концентрации исходной информации. Необходимо аналитическое прочтение данных исходя из целей анализа и управления.

Основной метод аналитического чтения финансовых отчетов — дедуктивный, от общего к частному. Но он должен применяться многократно. В ходе такого анализа условно воспроизводится хронологическая и логическая последовательность хозяйственных фактов и событий.

Среди существующих методов анализа финансовых отчетов можно выделить шесть основных:

-горизонтальный (временной) анализ — сравнение каждой позиции отчетности с предыдущим периодом;

-вертикальный (структурный) анализ — определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

трендовый анализ — сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, следовательно, ведется перспективный прогнозный анализ;

-анализ относительных показателей (коэффициентов) — расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязанных показателей;

-сравнительный (пространственный) анализ — как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными;

-факторный анализ — анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), когда результативный показатель дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель.

Наиболее широко используемыми инструментами (приемами) анализа финансового состояния являются коэффициенты. Анализ финансовых коэффициентов позволяет выявить симптомы скрытых явлений, проблемы, требующие более глубокого изучения. Самыми распространенными и изучаемыми являются следующие финансовые коэффициенты: ликвидности, деловой активности, финансовой устойчивости, прибыльности (рентабельности).

Финансовое состояние — это комплексное понятие, характеризующееся системой показателей, отражающих наличие, размещение и использование финансовых ресурсов, которые являются результатом взаимодействия всех элементов системы финансовых отношений строительного предприятия, определяемое всей совокупностью производственно-хозяйственных факторов.

Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Затруднения с реализацией выполненных СМР ведут к уменьшению поступления денежных средств на счета предприятия, в результате чего ухудшается его платежеспособность. Имеется и обратная связь, так как отсутствие денежных средств может привести к перебоям в обеспеченности материальными ресурсами, а следовательно, и в производственном процессе.

Финансовая деятельность должна быть направлена на обеспечение систематического поступления и эффективного использования финансовых ресурсов, соблюдение расчетной и кредитной дисциплины, достижение рационального соотношения собственных и заемных средств, финансовой устойчивости с целью эффективного функционирования предприятия. Существенная роль в достижении стабильного положения принадлежит анализу.

Различают внутренний и внешний анализ финансового состояния.

Внутренний анализ осуществляется для нужд управления предприятием.

Его результаты используются также для планирования, контроля и прогнозирования финансового состояния. Внешний анализ осуществляется внешними субъектами анализа. ОГЛАВЛЕНИЕ этого анализа определяется интересами собственников, партнеров, управляющих и контролирующих органов. Такое разделение анализа несколько условно, потому что внутренний анализ может рассматриваться как продолжение внешнего анализа и наоборот, а часть источников информации используется для обоих видов.

Основное ОГЛАВЛЕНИЕ внешнего финансового анализа, осуществляемого партнерами предприятия по данным публичной финансовой отчетности, составляют:

-анализ абсолютных показателей прибыли;

-анализ относительных показателей рентабельности;

-анализ финансового состояния, рыночной устойчивости, ликвидности баланса, платежеспособности предприятия;

-анализ эффективности использования заемного капитала;

-экономическая диагностика финансового состояния предприятия и рейтинговая оценка эмитентов.

Внутренний анализ финансового состояния в качестве источника информации помимо публичной отчетности использует и другие данные системного бухгалтерского учета, данные о технической подготовке производства, нормативную и плановую информацию и пр.

Основное ОГЛАВЛЕНИЕ внутреннего анализа может быть дополнено и другими аспектами, имеющими значение для оптимизации управления, например, такими как анализ эффективности авансирования капитала, анализ взаимосвязи издержек, оборота и прибыли.

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источниками их формирования (пассивов). Эти сведения представлены в балансе предприятия.

Основными факторами, определяющими финансовое состояние, являются, во-первых, выполнение финансового плана и пополнение по мере возникновения потребности собственного оборотного капитала за счет прибыли и, во-вторых, скорость оборачиваемости оборотных средств (активов). Сигнальным показателем, в котором проявляется финансовое состояние, выступает платежеспособность предприятия, под которой подразумевают его способность вовремя удовлетворять платежные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет. Поскольку выполнение финансового плана в основном зависит от результатов производственной и хозяйственной деятельности в целом, то можно сказать, что финансовое положение определяется всей совокупностью хозяйственных факторов, является наиболее обобщающим показателем.

После общей характеристики финансового состояния и его изменения за отчетный период следующей важной задачей анализа финансового состояния является исследование абсолютных показателей финансовой устойчивости предприятия.

Для данного вида анализа решающее значение имеет вопрос о том, какие абсолютные показатели отражают сущность устойчивости финансового состояния. Ответ на него связан прежде всего с балансовой моделью, из которой исходит анализ. Она имеет следующий вид

где Оср — внеоборотные активы организации; М — материальные запасы и незавершенное производство; Д — денежные средства, краткосрочные финансовые вложения, расчеты (дебиторская задолженность) и прочие пассивы; Упл — убытки прошлых лет; Уог — убытки отчетного года; И4' — собственные источники покрытия; Кт — долгосрочные кредиты и заемные средства; К' — краткосрочные кредиты и заемные средства; Др — расчеты (кредиторская задолженность) и прочие пассивы.

Учитывая, что долгосрочные кредиты и заемные средства направляются преимущественно на приобретение основных средств и на капитальные вложения, можно преобразовать формулу (20.25) следующим образом:

где М + Д — оборотные средства; (И*-' - УП1] - Уог) — собственные средства организации; [(Ис - Упл - Уог) + Кт - Оср] — условно собственные средства на покрытие оборотных средств.

Отсюда можно сделать вывод, что при ограничении

будет выполняться условие платежеспособности предприятия, т.е. денежные средства, краткосрочные финансовые вложения (ценные бумаги) и активные расчеты покроют краткосрочную задолженность предприятия (К' + йр):

Таким образом, соотношение стоимости материальных оборотных средств и величины собственных и заемных источников их формирования определяет устойчивость финансового состояния предприятия. Обеспеченность запасов и затрат источниками формирования является сущностью финансовой устойчивости, тогда как платежеспособность выступает ее внешним проявлением. В то же время степень обеспеченности запасов и затрат источниками есть причина той или иной степени платежеспособности (или неплатежеспособности), выступающей как следствие обеспеченности.

Для характеристики источников формирования запасов и затрат используется несколько показателей.

1) Сумма собственных оборотных средств, равная разнице величины источников собственных средств плюс долгосрочных заемных средств и величины основных средств и вложений:

2) Сумма условно собственных оборотных средств, получаемая из предыдущего показателя увеличением на сумму долгосрочных кредитов и заемных средств:

3) Общая величина оборотных средств, включая краткосрочную задолженность без кредиторской, равна сумме предыдущего показателя и величины краткосрочных кредитов и заемных средств (к которым в данном случае не присоединяются ссуды, не погашенные в срок):

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками их формирования:

1) излишек (+) или недостаток (-) собственных оборотных средств

2) излишек (+) или недостаток (-) условно собственных оборотных средств

3) излишек (+) или недостаток (-) общей величины оборотных средств

Вычисление трех показателей обеспеченности запасов и затрат источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости. Возможно выделение четырех типов финансовых ситуаций: 1) абсолютная устойчивость финансового состояния, встречающаяся редко и являющая собой крайний тип финансовой устойчивости. Она задается условием: АЕС > 0; Д£т > 0; ДЯ1 > 0;

2) нормальная устойчивость финансового состояния предприятия, гарантирующая его платежеспособность: А Ес < 0; Д Ет > 0; АЕ1 > 0;

3) неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств и увеличения собственных оборотных средств: ДЯс<0; ДЯт<0; АЕ1 > 0;

4) кризисное финансовое состояние, при котором предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность предприятия не покрывают даже его кредиторской задолженности и просроченных ссуд: Д Ес < 0; Д Ет < 0; АЕ1 < 0.

Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность активов — величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Чем меньше потребуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

А1 — наиболее ликвидные активы, денежные средства предприятия и краткосрочные финансовые вложения (ценные бумаги);

А2 — быстро реализуемые активы, дебиторская задолженность и прочие активы;

А3 — медленно реализуемые активы, запасы и затраты;

А4 — труднореализуемые активы, основные и прочие внеоборотные средства.

Пассивы баланса группируются по степени срочности их оплаты:

П1 — наиболее срочные обязательства (кредиторская задолженность, а также ссуды, не погашенные в срок);

П2 — краткосрочные пассивы (краткосрочные кредиты и заемные средства);

П3 — долгосрочные пассивы (долгосрочные кредиты и заемные средства);

П4 — постоянные пассивы (источники собственных средств за вычетом величины по статье "Расходы будущих периодов" и суммы иммобилизации оборотных средств по статьям раздела III актива плюс строки 630—660 пассива баланса).

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения: Аг > П1, А2 - П2, А3 > П3, А4 > П4.

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсации при этом имеют место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные.

Сопоставление наиболее ликвидных средств и быстрореализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами позволяет выяснить текущую ликвидность. Сравнение же медленно реализуемых активов с долгосрочными и среднесрочными пассивами отражает перспективную ликвидность. Текущая ликвидность свидетельствует о платежеспособности (или неплатежеспособности) предприятия на ближайший промежуток времени. Перспективная ликвидность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей (из которых в соответствующих группах актива и пассива представлена лишь часть, поэтому прогноз достаточно приближенный).

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным и по той причине, что соответствие степени ликвидности обусловлено ограниченностью информации, которой располагает аналитик, проводящий внешний анализ на основе бухгалтерской отчетности.

Финансовые коэффициенты представляют собой относительные показатели финансового состояния предприятия. Они рассчитываются в виде отношений абсолютных показателей финансового состояния или их линейных комбинаций.

Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, а также в изучении их динамики за отчетный период и за ряд лет. В качестве базисных величин используются: - нормативные показатели;

- усредненные по временному ряду значения показателей данного предприятия, относящиеся к прошлым благоприятным с точки зрения финансового состояния периодам;

- среднеотраслевые значения показателей.

Система относительных финансовых коэффициентов по экономическому смыслу может быть подразделена на ряд характерных групп:

1) показатели оценки рентабельности предприятия;

2) показатели оценки эффективности управления или прибыльности продукции;

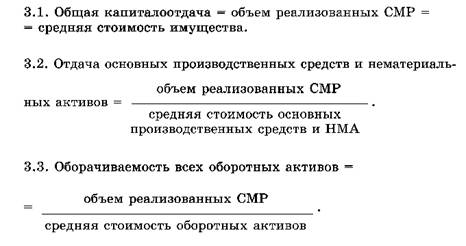

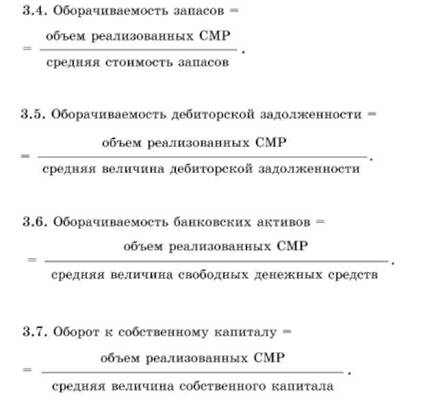

3) показатели оценки деловой активности или капиталоотдачи;

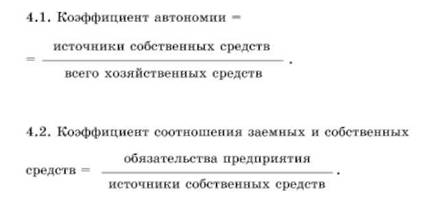

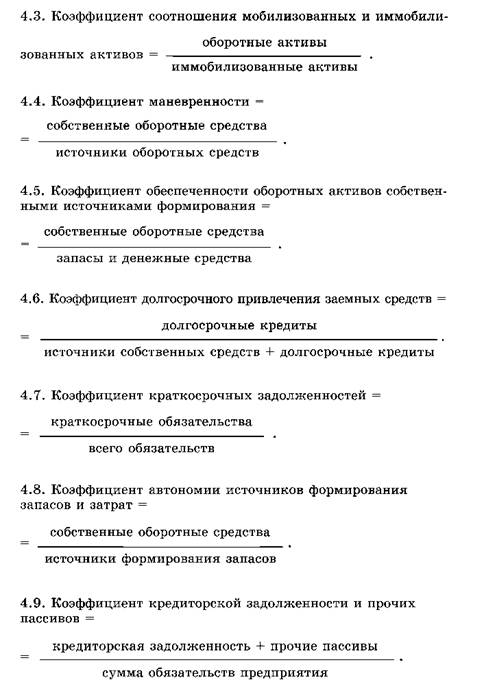

4) показатели оценки рыночной устойчивости;

5) показатели оценки ликвидности активов баланса как основы платежеспособности.

Рассмотрим основные из каждой группы финансовых коэффициентов.

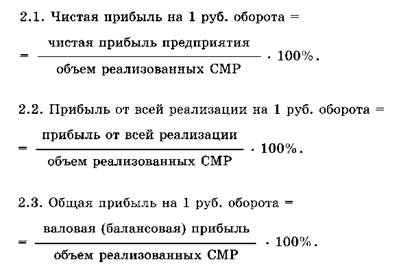

1. Оценка рентабельности предприятия

1.5. Общая рентабельность производственных фондов =

= валовая (балансовая) прибыль = средняя стоимость основных

производственных и оборотных материальных активов • 100%.

2. Общая эффективность управления

3. Оценка деловой активности

4. Оценка рыночной устойчивости (удовлетворительности структуры баланса)

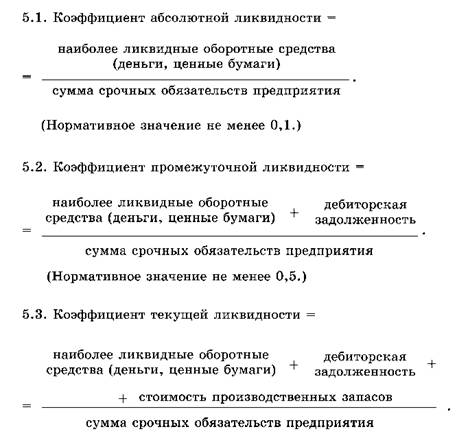

5. Оценка ликвидности активов предприятия

Данный коэффициент характеризует общую степень погашения срочных обязательств.

(Нормативное значение не менее 2,0.)

Нельзя забывать, что относительные финансовые показатели являются только ориентировочными индикаторами финансового состояния предприятия и его платежеспособности. Сигнальным показателем финансового состояния предприятия является его платежеспособность, которая характеризуется абсолютными данными, рассмотренными в балансе неплатежей и их причин.