Основные виды валютных операций

■ Валютные операции – это действия, которые осуществляют участники национальных и мирового валютных рынков.

Очевидно, что диапазон валютных операций с учетом вышесказанного весьма широк и многообразен. С содержательной точки зрения все множество этих операций можно классифицировать следующим образом:

– операции по купле-продаже или конверсии (обмену) валют, которые принято называть валютным дилингом;

– операции коммерческих банков по привлечению и размещению валютных средств; их принято называть депозитнокредитными валютными операциями;

– обслуживание международных и, прежде всего, внешнеторговых расчетов в формах, принятых в международной практике;

– обслуживание владельцев кредитных карточек и другие неторговые сделки (переводы, обслуживание туристов и т.п.).

Рассмотрим кратко основные дилинговые валютные операции. В настоящее время в мировой практике межвалютных обменов наиболее широко применяются такие, как:

– обменная операция типа "спот";

– срочные сделки с иностранной валютой: форвардная и фьючерсная;

– опционная сделка;

– операции типа "своп";

– арбитражные операции.

3.3.2.1. Обменная операция типа "спот"

Сутью валютной операции спот является расчет наличными, который исторически и логически лежит в основе множества других валютных сделок, внешней торговли и пр. Кроме того, она означает, как уже отмечалось, немедленность оплаты, – как правило, на второй рабочий день после заключения сделки. С точки зрения общей теории денег обменные операции типа спот отражают функцию денег как средства обращения и платежа.

Спот-сделки с валютой называются еще кассовыми операциями и широко применяются на валютных рынках для того, чтобы немедленно получить валюту для внешнеторговых расчетов. Спот-рынок характеризуется участием практически всех стран и валют, высокой стантартизированностью и автоматизированностью осуществляемых на нем сделок (операций).

Иностранные валюты покупаются на рынке спот по разным причинам, например, чтобы финансировать покупку импортных товаров, купить иностранные активы (облигации, недвижимость и т.п.), для финансирования заграничных поездок на отдых или в командировку. Эти операции в практике мировой валютной торговли наиболее распространены и составляют до 70% общего объема валютных сделок. В частности, с помощью операций спот банки обеспечивают текущие потребности своих клиентов в иностранной валюте, перелив капиталов, в том числе так называемых "горячих" денег[1], из одной валюты в другую, осуществляются арбитражные (спекулятивные) операции. Средний размер одной сделки на условиях спот составляет около 4 млн USD.

Одной из весьма распространенных разновидностей спотовой торговли валютой является маржевая торговля, выгодная, прежде всего, участникам операций на валютном рынке, имеющим относительно небольшой стартовый капитал. Механизм ее таков. Клиент вносит в дилерский центр определенный залог – маржу. После этого ему предоставляется право взять многократно превосходящий этот залог кредит, называемый дилинговым плечом или дилинговым рычагом (левериджем). Предоставление банковского плеча (1:30, 1:40, 1:50 или даже 1:100) позволяет трейдеру получать большие прибыли при относительно небольшом депозите в течение короткого промежутка времени.

Клиент может совершать сделки, используя суммарную величину залога и кредита. Если сделка успешна, на его счет поступает прибыль. В противном случае убыток списывается из залога. Обычно устанавливается гарантированный уровень залога, и если в результате ряда сделок залоговая сумма уменьшается до этого критического уровня, клиенту необходимо внести дополнительный взнос либо прекратить работу на рынке.

Именно в дилинговом плече состоит основная привлекательность валютного рынка для клиентов, так как, затратив относительно небольшую сумму, скажем, в 10–20 тыс. USD, он может покупать и продавать валюту на суммы в сотни тысяч долларов и получать соответствующую прибыль от разности цен. В случае неудачи деньги, составляющие залоговую сумму, будут списаны со счета клиента. Необходимо иметь в виду, что для валютного рынка характерны чрезвычайно высокие риски. В отличие от рынков ценных бумаг в случае неудачи при игре на валютном рынке участник ее может потерять все, и это может произойти практически мгновенно.

3.3.2.2. Срочные сделки с иностранной валютой: форвардная и фьючерсная

В последние годы на международном валютном рынке произошло изменение характера торговли с перенесением акцента на изменение срочности торговли: наметился значительный рост сделок, исполнение которых должно произойти в будущем. Наряду с традиционными валютными биржами стали функционировать биржи, специализирующиеся на срочной торговле валютой и другими финансовыми активами.

■ Срочные валютные сделки – это сделки, при которых стороны договариваются о поставке обусловленной суммы валюты через определенный срок после заключения сделки по курсу, зафиксированному в момент ее заключения.

Из сделанного определения вытекают две особенности срочных валютных операций:

– существует интервал во времени между моментами заключения и исполнения сделок;

– курс валют по срочной валютной сделке фиксируется в момент заключения сделки, хотя она исполняется через определенный срок.

Срочные валютные сделки совершаются с целью:

– страхования от возможных убытков по внешнеторговым операциям (заблаговременная продажа экспортером валютной выручки или покупка импортером валюты для будущих платежей);

– страхования портфельных или прямых инвестиций за рубежом в связи с возможным понижением курса валюты, в которой они осуществлены;

– получения спекулятивной прибыли за счет курсовой разницы.

Срочные валютные сделки принято разделять на форвардные и фьючерсные. Они во многом сходны, но имеют и определенные различия. Сравнительные характеристики форвардного и фьючерсного рынков приводятся в табл. 3.3.

Таблица 3.3. Сравнительные характеристики фьючерсного и форвардного рынков

|

Критерий сравнения |

Фьючерсный рынок |

Форвардный рынок |

|

Участники |

Банки, корпорации, индивидуальные инвесторы, спекулянты |

Банки и крупные корпорации. Доступ для небольших фирм и индивидуальных инвесторов ограничен |

|

Метод общения |

Участники сделки обычно не знают друг друга; общаются с клиентом через клиринговую ассоциацию[2] |

Один контрагент сделки знает другого; соглашение заключается вне биржи |

|

Посредники |

Участники сделки действуют через брокеров |

Обычно участники сделки имеют дело друг с другом |

|

Место и метод сделки |

Фьючерсные контракты обращаются на бирже и являются объектом регулирования соответствующих биржевых комитетов |

На межбанковском валютном рынке по телефону или телексу |

|

Специальный депозит |

Для покрытия риска участники сделки обязаны внести гарантийный депозит, что требует изъятия из оборота денежных средств, которые не принесут в течение всего хеджевого периода никакой прибыли |

Гарантийный депозит не требуется, если сделка между банками осуществляется без посредников |

|

Размер сделки |

Стандартный контракт[3] (например, 10 тыс. USD, 25 тыс. GBP, 120 EUR) |

Любая сумма по договоренности участников |

|

Поставка валюты |

Осуществляется по небольшому числу контрактов (от 1 до б% общего количества сделок) |

По большинству контрактов, подлежащих исполнению |

|

Право собственности |

Как правило, результатом операции является получение или выплата разницы между покупной и продажной ценой фьючерсов |

Имеет место переход права собственности на валюту от продавца к покупателю |

|

Степень ликвидности |

Высокая ликвидность |

Низкая ликвидность |

|

Вероятность исполнения контрактов |

Незначительная вероятность неисполнения противоположной стороной своих обязательств по сделке |

Низкая вероятность исполнения контрактов |

|

Завершение сделки |

Каждая сделка должна быть ликвидирована обратной (офсетной) сделкой |

Сделка считается завершенной после обмена валютами |

Резюмируя ОГЛАВЛЕНИЕ табл. 3.3, отметим следующие основные признаки, по которым фьючерсы отличаются от форвардов:

– фьючерсы – это стандартизированные контракты, которыми торгуют на специализированных биржах, а форварды – внебиржевой инструмент;

– все условия фьючерсных контрактов, кроме цены, определяет биржа. Форвардные контракты заключаются между контрагентами, определяющими их условия по взаимному соглашению;

– в отличие от форвардов фьючерские контракты обезличены. Между продавцами и покупателями стоит биржа, берущая на себя клиринговые расчеты;

– фьючерсные торги, в отличие от форвардных сделок, обычно регулируются государством.

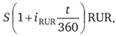

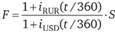

Форвардный курс. Главным инструментом срочной, в частности, форвардной сделки является форвардный курс–договорная цена валютного товара, связывающая спот-курс в момент заключения сделки с процентной ставкой по банковским депозитам обмениваемых валют, от соотношения которых он (форвардный курс) будет, очевидно, (при прочих равных условиях) зависеть.

Расчет форвардного курса основан на паритете процентных ставок: инвестор должен получать одинаковый доход от размещения средств под процент без риска как в национальной, так и иностранной валютах.

Допустим, что курс спот рубля к доллару (прямая котировка) равен 1 USD = S RUR, процентная ставка без риска по рублевому депозиту составляет  , а по долларовому –

, а по долларовому –  . Инвестор планирует разместить средства на депозите на время t. У него два варианта. Первый – разместить сумму S на рублевом депозите и получить по завершении периода t средства в размере

. Инвестор планирует разместить средства на депозите на время t. У него два варианта. Первый – разместить сумму S на рублевом депозите и получить по завершении периода t средства в размере

Второй – конвертировать сумму S, эквивалентную одному доллару, разместив этот доллар под ставку на период t, и по его завершении вновь обменят ь долл, на рубли по некоторому форвардному курсу F.

на период t, и по его завершении вновь обменят ь долл, на рубли по некоторому форвардному курсу F.

Оба варианта должны принести инвестору одинаковый результат. В противном случае возникнет возможность совершить арбитражную (спекулятивную) операцию. Поэтому можно записать

Отсюда

Пример

Курс рубля равен 50 RUR/USD, ставка без риска на 1 год по рублевому депозиту – 8%, по долларовому –12%. Определить шестимесячный форвардный курс RUR (USD).

Решение. Он равен

Что касается валютных операций по срочным контрактам, то различают три категории их участников: хеджеры, спекулянты и арбитражеры.

Хеджеры стремятся уменьшить риски, связанные с валютными сделками, осуществляя для этого страхование (хеджирование) валютного риска путем создания встречных требований и обязательств в иностранной валюте (ниже будет рассмотрен пример, иллюстрирующий такую процедуру хеджирования).

Спекулянты являют собой полную противоположность хеджерам: в то время как хеджирование означает некоторое действие, направленное на уменьшение обменного риска, спекуляция подразумевает умышленное принятие обменного риска на себя с целью получения прибыли. Например, если ожидается падение курса валюты, спекулянты-понижатели ("медведи") начинают продавать ее по существующему в данный момент срочному (форвардному или фьючерсному) курсу с тем, чтобы поставить покупателям эту валюту в будущем, приобретя ее на спотовом рынке по более низкому курсу, получив таким образом прибыль в виде соответствующей курсовой разницы. Если ожидается повышение курса, спекулянты-повышатели ("быки") скупают валюту на срок в надежде при его наступлении получить ее от продавца по курсу, зафиксированному в момент сделки, и продать эту валюту по более высокому текущему спот-курсу.

Валютный арбитражер отличается от обычного валютного спекулянта тем, что арбитражер ориентируется на краткосрочный характер операции, пытаясь предугадать колебание курсов в короткий промежуток времени между сделками. Сделать это можно, как правило, со значительно меньшим риском, нежели в случае с долгосрочным валютным контрактом. Правда, и в этом случае дилер должен очень хорошо знать рынок и уметь прогнозировать результаты деятельности других банков, наблюдать за движением валютных курсов с целью определения изменения тенденций в их колебаниях.

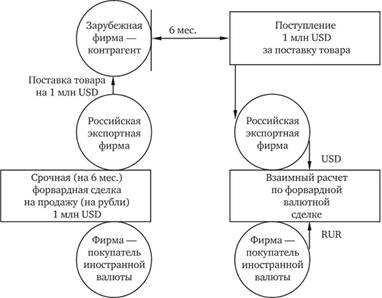

Одним из наиболее традиционных хеджевых инструментов на различных рынках являются, несомненно, форвардные соглашения. На международном валютном рынке они имеют особенно широкое использование. Проиллюстрируем механизм хеджирования валютного риска с помощью форвардного соглашения на простейшем условном примере.

Пример

Предположим, что российская экспортная фирма заключила контракт на поставку продукции в США общей стоимостью 1 млн USD. Валютный курс спот на момент заключения соглашения составляет 50 RUR/USD, а курс форварда на 6 мес. – 49 RUR/USD.

В соответствии с условиями контракта фирма-покупатель обязана осуществить платеж за поставленный товар в размере 1 млн USD через 6 мес. после подписания соглашения.

Представим, что валютный курс спот через 6 мес. составит 45 RUR/USD. Алгоритм хеджирования валютного риска с помощью форвардного соглашения может быть следующим.

В день подписания контракта со своим американским контрагентом российская фирма заключает форвардное соглашение с коммерческим банком на продажу ему через 6 мес. 1 млн USD по курсу 49 RUR/USD.

По прошествии 6 мес. российская фирма получает от своего американского контрагента платеж в размере 1 млн USD и продает полученную валюту в соответствии с форвардным соглашением коммерческому банку по заранее установленному курсу. Доход (выручка) фирмы составит при этом 49 млн RUR.

Очевидно, что, если бы фирма не заключила подобного форвардного соглашения, через 6 мес. она получила бы только 45 млн RUR (с учетом нового курса спот – 45 RUR/USD). Таким образом, форвардное соглашение, позволило фирме избежать потерь в размере 4 млн RUR.

Принципиальная схема хеджирования валютной сделки с помощью форвардного соглашения представлена на рис. 3.5.

С расширением масштабов биржевой торговли валютами в качестве хеджевого инструмента все чаще начинают использовать фьючерсы. Отметим при этом, что суть операции хеджирования с использованием фьючерсного соглашения практически не отличается от страхования валютных рисков с помощью форвардного хеджирования.

3.3.2.3. Опционная сделка

Если инвестор уверен в своих прогнозах относительно будущего развития событий на рынке, он может заключить фьючерсный или форвардный контракт. Однако при ошибочных прогнозах в развитии конъюнктуры инвестор может понести, как это следует

Рис. 3.5. Хеджирование валютного риска с помощью форвардного соглашения

из вышесказанного, определенные потери. Чтобы ограничить свой финансовый риск, вкладчику целесообразно обратиться к опционным контрактам. Они позволяют инвестору ограничить свой риск только определенной суммой, которую он теряет при неблагоприятном исходе событий, напротив, его выигрыш потенциально может быть любым. Таким образом, опционные контракты могут быть использованы как для извлечения спекулятивной прибыли, так и для хеджирования.

В России в настоящее время опционы еще не получили заметного распространения. Однако познакомиться, хотя бы кратко, с этим финансовым инструментом представляется своевременным.

■ Опцион – соглашение сторон, по которому одна из сторон за специальное денежное вознаграждение (премию) от противоположной стороны получает право (но не обязанность) продать или купить базисный актив (например, валюту) в течение определенного срока в будущем, а другая сторона обязуется реализовать это право.

Покупатель при этом имеет право исполнить опцион, т.е. купить или продать базисный актив, только по той цене, которая зафиксирована в контракте. Она называется ценой исполнения.

Очевидно, что если рыночная конъюнктура будет неблагоприятной для реализации опциона, его покупатель скорее всего просто не воспользуется своим правом[4]. Указанная характеристика опциона коренным образом отличает его от форвардных соглашений и фьючерсов.

Однако за получение соответствующего права покупатель вынужден, как уже было отмечено выше, заплатить продавцу специальное вознаграждение (премию), что и является компенсацией продавцу за возможный срыв сделки.

С точки зрения исполнения, опционы подразделяются на два типа: американский и европейский[5]. Американский опцион может быть исполнен в любой день до истечения срока действия контракта, европейский – лишь в указанный в контракте день.

Кроме того, различают опционы на покупку, или опцион колл, и опцион на продажу, или опцион пут. Опцион колл дает право держателю опциона купить или отказаться от покупки базисного актива (например, валюты). Опцион пут дает право его держателю продать или отказаться от продажи базисного актива.

Проиллюстрируем использование инструментария опциона на простейшем условном примере с российской фирмой.

Пример

Предположим, что российская фирма-импортер в будущем должна выплатить некоторую сумму в долларах США. Для хеджирования риска, связанного с возможным повышением курса доллара на момент исполнения контракта, она приобретает опцион колл, т.е. опцион на право покупки долларов, по курсу (цене исполнения) S = 20,0 (RUR/ USD), выплачивая премию 0,3 руб. за 1 USD.

Рассмотрим некоторые гипотетически возможные варианты завершения опционной сделки, определяемые движением курса доллара. • Курс доллара равен S = 19,0 (RUR/USD).

Очевидно, что покупатель опциона его не использует, а приобретет доллары на рынке (спот). Потери покупателя опциона колл будут равны в этом случае размеру уплаченной им при покупке опциона премии (0,3 RUR).

• Курс доллара равен S = 20,0 (RUR/USD).

Покупатель опциона может его использовать или отказаться от него и купить валюту на рынке спот. В обоих случаях его расходы составляют 20,3 руб. на 1 USD, т.е. потери фирмы относительно рыночного курса валют соответствуют (равны) величине премии (0,3 RUR).

• Курс доллара равен S = 21,5 (RUR/USD).

Покупатель опциона использует свое право на покупку валюты по цене исполнения опциона (20 RUR/USD). В результате его реальная прибыль в расчете на 1 USD составит: 21,5 - (20,0 + 0,3) = 1,2 RUR. Графическая иллюстрация основных параметров опциона колл с позиций как покупателя опциона, так и его продавца приводится на рис. 3.6.

Как следует из рис. 3.6, прибыль (потери) покупателя опциона "симметричны" потерям (прибыли) продавца опциона.

Валютный опцион, представляя собой финансовый инструмент, содержащий элементы хеджирования, является эффективным орудием в руках финансового менеджера, имеющего определенное мнение относительно будущих изменений обменного курса, но не абсолютно уверенного в том, что направление изменений будет таким, как он предполагает, и желающего уменьшить потери, которые могут возникнуть у фирмы в случае неправильного прогноза.

Осуществляя процесс хеджирования валютных рисков с помощью валютных опционов, особое внимание следует обратить на возможность (и необходимость!) активного управления опционом. Проиллюстрируем это с помощью следующего примера.

Пример

Французская компания осуществила поставку продукции на 100 тыс. GBP английскому клиенту по контракту, который будет оплачен через 6 мес.

Опасаясь снижения курса фунта стерлингов по отношению к евро менеджер французской компании по валютным операциям покупает опцион на продажу GBP.

Параметры опциона:

– цена исполнения – 1,6 EUR/GBP;

– дата исполнения – 6 мес.;

– премия – ОД EUR/GBP.

Предположим, что 3 мес. спустя (t = 3) после покупки опциона фунт стерлингов котируется на наличном рынке по 1,65 EUR, а трехмесячный курс фунта стерлингов равен 1,70 EUR.

Допустим, что менеджер по валютным операциям имеет все основания считать, что курс фунта стерлингов является слишком высо-

Рис. 3.6. Графическая модель валютного опциона колл: а – прибыль покупателя опциона; б – прибыль продавца опциона

ким и в ближайшее время начнет понижаться. Он продает на срочном рынке 100 тыс. СВР, продолжая внимательно отслеживать снижение курса фунта стерлингов, чтобы вовремя продать свой опцион с целью хотя бы частичного компенсирования затрат на его приобретение (0,1 EUR/GBP).

Предположим, что к периоду t = 5 спот-курс фунта стерлингов достиг уровня 1,55 EUR, а стоимость (премия) опциона с ценой исполнения 1,6 EUR составила 0,08 EUR/GBP.

Теперь менеджер по валютным ресурсам фирмы может продать этот опцион участнику валютного рынка, стремящемуся застраховаться от дальнейшего падения курса фунта стерлингов.

Окончательная чистая цена продажи фунта стерлингов для французской компании подсчитывается следующим образом:

Срочный курс = 1,70 EUR;

– Премия = -0,10 EUR;

+ Продажа опциона = +0,08 EUR.

1,68 EUR.

Таким образом, французская компания получит на 100 тыс. GBP сумму 168 тыс. EUR.

Если бы менеджер фирмы по валютным ресурсам занимал пассивную позицию, фирма получила бы (1,6 - 0,1) -100 000 = 150 000 EUR. Следовательно, активное управление опционом в рассмотренном примере дало возможность получить прибыль 18 тыс. EUR.

3.3.2.4. Операции типа "своп"

Качество функционирования срочного рынка снижается по мере усиления вариации валютных курсов и процентов, что заставляет финансовых менеджеров фирм использовать для страхования валютных рисков в подобных случаях валютные и процентные соглашения типа "своп".

Валютный своп возникает, когда одна из сторон передает определенную сумму и фиксированные проценты по ней в одной валюте другой стороне в обмен на эквивалентную (по курсу спот) сумму и фиксированный процент в другой валюте. Одновременно заключается форвардный контракт на обратную операцию в будущем. Кроме того, в течение действия данного соглашения стороны осуществляют периодические процентные платежи друг другу. Такое соглашение, объединяющее текущую (спотовую) и форвардную операцию, позволяет нейтрализовать риски неблагоприятного изменения валютных курсов.

В отличие от фьючерсов и опционов сделки (договоры) своп появились относительно недавно[6], однако получили очень широкое распространение, так как обеспечили фирмам, сталкивающимся с валютными рисками, гибкий способ управления этими рисками.

Соглашения о свопе не имеют ограничений в суммах сделок и сроках истечения обязательств. Подобная гибкость обеспечивает фирмам возможность проводить операции со значительно более длительными сроками, чем если бы они обращались к продаваемым на бирже фьючерсам или опционам. Кроме того, при своп- сделке, осуществляемой вне биржи, может быть обеспечена более высокая степень ее конфиденциальности, так как о том, что имеет место своп, знают только противоположные стороны по сделке.

Важным преимуществом своп-операций является и тот факт, что своп-сделки не проходят по балансу международных компаний.

Какими могут быть мотивы обращения отдельных фирм на рынок своп? Своп возникает, когда одна из сторон, будучи владельцем одной валюты, хочет получить другую валюту. Другим мотивом обращения отдельных фирм к своп-операциям является стремление их к уменьшению полных расходов по займам иностранной валюты.

Очевидно, что каждая фирма обладает лучшим доступом на отечественный рынок капитала, нежели на иностранный. Кроме того, доступ к кредитным ресурсам в разных странах может характеризоваться различными процентными ставками на капитал.

Для иллюстрации вышесказанного рассмотрим конкретный числовой пример, исходные данные для которого представлены в табл. 3.4.

Таблица 3.4. Ставки процента по займам для двух фирм в двух видах валюты

|

Фирма |

Годовые ставки, %, по |

|

|

USD |

RUR |

|

|

Российская |

10 |

7 |

|

Американская |

9 |

8 |

Как следует из приведенной таблицы, российская фирма обладает относительным преимуществом при заимствовании рублей, а американская – долларов.

Такие уровни процентных ставок создают для каждой фирмы возможность использовать свое относительное преимущество с тем, чтобы поделиться (обменяться) друг с другом своими выгодами с целью уменьшения общих расходов по иностранным займам (рис. 3.7).

Рис. 3.7. Валютный своп с учетом кредитования

Из рис. 3.7 следует, что от проведенного свопа оказываются в выигрыше обе фирмы. Используя своп, обе стороны получают фактическую ставку процента по займам, которая оказывается ниже той, по которой они смогли бы получить ссуду в необходимой им валюте, если бы действовали самостоятельно и напрямую.

Таким образом, операция своп может быть использована фирмой для приобретения необходимой валюты без валютного риска для обеспечения международных расчетов или диверсификации валютных авуаров.

Операция своп активно используется также центральными банками промышленно развитых стран для временного подкрепления своих резервов в иностранной валюте, применяемых для государственных валютных интервенций, а также для компенсирования временного отлива капиталов из страны и регулирования структуры официальных валютных резервов.

Однако, идя на своп-сделку, необходимо отдавать себе отчет и в ее недостатках. Во-первых, она сопряжена с трудностями поиска контрагента, который хотел бы взять на себя обратные обязательства по данной операции. Во-вторых, соглашение о свопе оформляется контрактом и поэтому не может быть изменено или прекращено досрочно без согласия обеих сторон. И наконец, на рынке своп отсутствует гарант сделок, следовательно, участники свопа должны быть уверены в кредитоспособности противоположных сторон по сделке. Все это делает рынок свопов практически недоступным для индивидуальных участников сделок; он используется преимущественно только крупными транснациональными компаниями и государственными финансовыми учреждениями.

3.3.2.5. Арбитражные операции

■ Арбитраж – это спекулятивные операции, предпринимаемые с целью получения прибыли. В наиболее типичной форме арбитраж основан на использовании ценовых аномалий, позволяющих лицу, занимающемуся арбитражными операциями (арбитражеру), получать прибыль без всякого риска.

Основное отличие валютного арбитражера от обычного валютного спекулянта заключается в том, что арбитражер ориентируется на краткосрочный характер операции, пытаясь предугадать колебание курсов в короткий промежуток времени между сделками. Сделать это можно, как правило, со значительно меньшим риском, нежели в случае с долгосрочным валютным контрактом. Правда, и в этом случае дилер должен очень хорошо знать рынок и уметь прогнозировать результаты деятельности других банков, наблюдать за движением валютных курсов с целью определения изменения тенденций в их колебаниях.

В то же время арбитражные операции, под которыми понимают покупку валюты в финансовом центре, где она дешевле, для немедленной перепродажи в том финансовом центре, где она дороже, обеспечивают поддержание обменных курсов между соответствующими валютами на одном и том же уровне. Действительно, в рассматриваемом случае в результате повышения спроса на конкретную валюту в первом финансовом центре цена на нее будет возрастать при одновременном снижении цены (из-за возросшего предложения) в другом финансовом центре. Этот процесс будет продолжаться до тех пор, пока уровень цена на конкретную валюту не выровняется в обоих финансовых центрах. Такой арбитраж называют пространственным, или географическим, арбитражем.

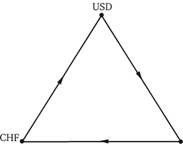

Когда в арбитраже участвуют лишь две валюты, речь идет о двухстороннем арбитраже. Когда же в данный процесс вовлечены три валюты, имеет место треугольный, или трехсторонний, арбитраж. Трехсторонний арбитраж может быть использован, например, для обеспечения согласованности кросс-курсов между тремя валютами. В частности, при наличии несообразности котировок отдельных валют между собой идею кросс-курсов можно использовать для извлечения прибыли в случае, когда рассчитанный кросскурс между двумя валютами отличается от фактического котируемого курса на каком-либо рынке.

Предположим, что на рынке преобладающими являются следующие попарные курсы валют:

1 USD = 1,6 CHF (швейцарские франки),

1 USD = 27,5 RUR (российские рубли);

1 CHF = 16,5 RUR.

Алгоритм получения прибыли в этом случае будет следующим:

– продажа долларов за рубли;

– покупка за рубли швейцарских франков;

– покупка долларов за швейцарские франки.

Существует Вперед простая схема (алгоритм) для определения прибыльной последовательности таких операций.

■ Разместите каждую из трех валют в разных углах треугольника, как это показано на рис. 3.8.

Рис. 3.8. Схема валютного арбитража с помощью кросс-курса

■ Начиная с любой валюты, просмотрите последовательность их обмена по часовой стрелке. Если такая последовательность дает выигрыш, то искомое решение найдено.

■ Если данная последовательность ведет к проигрышу (убыткам), прибыль должна приносить обратная последовательность (против часовой стрелки).

Как и в случае с двухсторонним арбитражем, трехсторонний арбитраж увеличивает спрос на валюту в том финансовом центре, где она стоит дешевле, увеличивает предложение валюты в том финансовом центре, где она дороже, и быстро устраняет несогласованные кросс-курсы и прибыльность дальнейшего арбитража. В результате, арбитраж быстро выравнивает обменные курсы каждой пары валют и приводит к согласованному курсу среди всех пар валют, таким образом объединяя все международные финансовые центры в единый международный валютный рынок.

Используя арбитражные операции, финансовые менеджеры международных компаний могут извлекать дополнительную для компании прибыль, избегая возможных рисков и значительных издержек, что существенно повышает роль арбитража в получении спекулятивной прибыли международными и, в частности, транснациональными компаниями, оперирующими огромными денежными средствами.