Основные виды планов в финансовом планировании и порядок их расчета

Система финансового планирования включает в себя следующие виды планов:

1. План (прогноз) объема деятельности в целом по предприятию и по основным видам деятельности.

2. Баланс (план) доходов и расходов.

3. План (прогноз) денежных поступлений и выплат (баланс наличности), включая платежный календарь и кассовый план.

4. Сводный баланс активов и пассивов предприятия (плановый баланс).

5. План по источникам и использованию инвестиций.

6. Сводный финансовый план (план по источникам и использованию финансовых ресурсов).

Планы в финансовом планировании в основном разрабатываются на год, квартал и месяц. С формированием более устойчивой экономической системы период, на который разрабатывается план, может удлиняться до трех лет. Прогнозы разрабатываются на более длительный период, носят в основном вероятностный и многовариантный характер. При обосновании плановых показателей учитываются долговременные прогнозы, а также конкретная ситуация во внешней среде и возможности ресурсного потенциала предприятия.

План по объему деятельности

Целью разработки плана объема деятельности является обоснование для планового периода такого объема реализации при заданном уровне цен, который обеспечивает необходимую прибыльность работы предприятия. В этом плане обобщаются результаты расчетов планов коммерческой деятельности, плана маркетинга, производственного плана. При этом, если объемные показатели деятельности, определяемые на основе этих планов, не обеспечивают достижение необходимой прибыльности предприятия, то на основе обратной связи осуществляется корректировка планов (коммерческой деятельности, маркетинга) на предмет их оптимизации.

Показателями разделов плана по объему реализации являются:

- выручка от продаж товаров и услуг (по количеству и в сумме), в том числе по основным видам деятельности, номенклатуре товаров и услуг;

- объем производства товаров и услуг (производственная программа);

- объем валовых доходов (выручка-нетто без стоимости сырья, налога на добавленную стоимость и акцизов).

Эти показатели имеют высокую степень подконтрольности (возможен мониторинг в режиме on-line) и частичную управляемость. Это предопределяет методику и смысл расчета этих показателей от заданного уровня прибыльности и издержкоемкости, т. е. определяется необходимый объем продаж и соответственно производства, обеспечивающий получение прибыли в заданном объеме. В то же время рыночная ситуация и конкурентоспособность предприятия, востребованность его товаров и услуг характеризуют возможные объемы продаж в плановом периоде по определенный цене на том или ином сегменте рынка. Поэтому проблема обоснования показателей плана объемов деятельности сводится к поиску компромисса между необходимым объемом реализации и возможным.

Расчет показателей этого плана осуществляется поэтапно как по горизонтали, так и по вертикали.

На первом этапе осуществляется прогнозный расчет возможного объема реализации на основе плана маркетинга, статистических данных о тенденциях изменения спроса и предпочтениях (с учетом того, что рынок постоянен и конкуренты не могут предпринять решительных действий по вытеснению предприятия с рынка), мнения экспертов. Прогнозный расчет выполняется в основном в трех вариантах на период, превышающий плановый: минимально допустимый, максимально возможный и средний - наиболее вероятный. Расчет по одному варианту предполагает использование в основном метода экстраполяции сложившихся темпов и тенденций. Алгоритм расчета при этом может быть дифференцирован в зависимости от достоверности и полноты информации об изменении (динамике) объемных показателей деятельности предприятия. В частности, возможен прогноз на основе среднего темпа роста за последние 2-3 года с учетом пересчета всех динамических рядов в сопоставимый вид (с применением коэффициента-дефлятора).

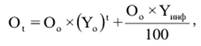

Расчет производится по формуле

где Ot - прогнозный объем реализации в t-м году (руб.);

Oо - объем реализации в (t-l)-M году (руб.);

Yо - фактический индекс (средний) роста объема реализации в сопоставимых ценах в последние годы;

Υинф - среднегодовой темп инфляции в прогнозируемом периоде (%);

t - число лет прогнозного периода.

Например, среднегодовой темп роста выручки (объема реализации товаров и услуг) составляет (в сопоставимых ценах) за последние три года 109%, т. е. индекс роста - 1,09. Фактический объем реализации в отчетном году - 12 млн руб. Уровень инфляции прогнозируется на следующий год 11%, на второй прогнозный год - 9%. Тогда выручка в первом прогнозном году составит на основе экстраполяции темпов роста:

во втором году:

Вторым способом является расчет на основе трендовой модели:

или многофакторной модели:

где а, Ь, с - параметры уравнения, которые определяются на основе данных предыдущих периодов (количество анализируемых лет для расчета параметров уравнения должно быть больше, чем прогнозный период). При этом параметры "в", "с" характеризуют скорость изменения прогнозируемого показателя или под влиянием времени (t), или под влиянием какого-то значимого фактора. Параметры определяются методом наименьших квадратов или с использованием программы Excel.

Максимальный вариант обосновывается с учетом формирования идеальных для данного предприятия условий развития при высоких темпах роста объемов продаж, обеспечивающих максимально возможный уровень их прибыльности (используется в основном нормативный и программно-целевой методы). В данном варианте прогноза используются целевые нормативы и показатели, которые отражают желаемый уровень развития предприятия, его положение на рынке. К таким нормативам-показателям относятся:

- нормативный объем загрузки мощности предприятия и на этой основе - максимально возможный объем производства и реализации продукции и услуг;

- доля (норматив) новых (инновационных) товаров (услуг) в объеме выпуска и реализации, что позволяет значительно увеличить их реализацию;

- прогрессивные нормы и нормативы затрат ресурсов на единицу выпускаемой продукции, что позволяет увеличить маневренность ценовой политики и с учетом эластичности спроса по цене определить рост объема реализации при снижении цен (без ущерба для прибыльности предприятия);

- нормативы оптимальной структуры (ассортимента) производимой и реализуемой продукции (услуг), что позволяет увеличить мощность (пропускную способность) предприятия и соответственно объем производства и реализации продукции.

Наиболее вероятный вариант объема реализации (средний) определяется на основе: экспертной оценки минимального и максимального вариантов, плана коммерческой деятельности; с учетом ресурсных ограничений и возможных рисков, в том числе поведения конкурентов; факторов, оказывающих непосредственное влияние на объем реализации. Этот вариант предполагает расчет и учет:

- эластичности спроса по цене (если спрос эластичный, то предусматриваются меры по оптимизации цен или предоставлению скидок покупателям с последующим определением возможного роста продаж и потерь доходов, прибыли на единицу реализованных товаров и услуг, рентабельности продаж в целом и по видам продукции или услуг);

- эластичности спроса по затратам на рекламу и другие PR-мероприятия с расчетом возможного увеличения реализации от этих мероприятий;

- эластичности (зависимости) спроса от изменения доходов и численности населения, его половозрастного состава (определение совокупного спроса на товары и услуги с последующим определением доли предприятия в его удовлетворении).

Эти расчеты в определенной мере корректируют наиболее вероятный вариант прогноза объема реализации товаров (услуг) с учетом степени влияния наиболее значимых факторов.

Вариантность расчетов дает возможность, во-первых, учесть возможные факторы, влияющие на деятельность предприятия, во-вторых, предусмотреть варианты предотвращения негативных тенденций и условий развития предприятия, в частности, связанных с реализацией его продукции и услуг.

На втором этапе обосновывается план объема реализации товаров и услуг, исходной базой для обоснования которого служат прогнозные расчеты. План разрабатывается на 1-2 года, т. е. на срок меньший, чем прогнозы. За основу плана принимается наиболее вероятный вариант прогноза, хотя не исключаются и другие варианты.

Порядок расчета плана объема реализации включает:

- уточнение емкости рынка и доли предприятия на этом рынке;

- анализ конкурентных позиций и разработку мер по повышению конкурентоспособности предприятия, его продукции и услуг в плановом периоде;

- обоснование маркетинговой стратегии и мер по стимулированию сбыта (разработка и уточнение плана маркетинга и рекламного бюджета);

- определение ассортимента реализуемой продукции (услуг) с учетом спроса, потребительских предпочтений, возможностей предприятия по диверсификации ассортимента;

- обоснование ценовой политики (ориентация на затраты, конкурентов) - скидок, наценок, порядка калькулирования цены;

- разработку производственной программы предприятия с учетом возможного объема и ассортимента реализации продукции (услуг) при ограничениях по вместимости предприятия, его потенциала (технического, технологического, организационного), повышения коэффициента использования (загрузки) мощностей, оптимизации режима работы предприятия и других факторов;

- обоснование цен реализации продукции и определение возможного объема реализации с учетом предоставляемых скидок и мер по стимулированию продаж;

- сравнение расчетных величин с прогнозными вариантами и уточнение плана реализации продукции и услуг в целом и по основным видам (по количеству и по средним значениям).

План по реализации продукции и услуг определяется в целом по сумме на плановый период, затем этот план разукрупняется в ассортиментном разрезе: по сумме и по объему реализации с учетом отпускных цен реализации. Такое разукрупнение и детализация производится для обоснования необходимого объема производства товаров и услуг, которые могут быть проданы на рынке по плановой цене.

Третий этап предусматривает разработку производственной программы, которая обосновывается по номенклатуре производимой (плановой) продукции и услуг в натуральных показателях (при необходимости определяется и сумма, которая отражает полную себестоимость выпуска запланированного к реализации объема товаров и услуг). На основе производственной программы определяется потребность в сырье и материалах для производственных нужд.

Плановый объем реализации и производственная программа (план производства) служат базой для определения:

- плана валовых доходов, т. е. добавленной стоимости (объем реализации без НДС и стоимости сырья), как результата производства и реализации продукции и услуг (этот план затем уточняется с учетом оптимизации структуры цены реализации и цены покупки сырья, а также ассортимента и объема реализации);

- плана по закупке сырья и материалов в целом и по видам, что служит последующим обоснованием для заключения договоров с поставщиками на поставку сырья и материалов. Потребность в закупке сырья рассчитывается на основе продуктового баланса следующего вида (в натуральных единицах и по сумме):

где П - необходимый объем закупки сырья по номенклатуре;

Р - количество расходуемого сырья для производственных нужд;

Зк - запасы (норматив) сырья на конец периода;

Зн - фактические запасы сырья на начало периода;

Вп - прочее выбытие сырья.

Расчеты планов реализации и валовых доходов завершаются аналитической запиской, в которой дается обоснование показателям, а также оценка запаса финансовой прочности при данном плановом объеме реализации товаров и услуг (валовых доходов).

Расчет точки самоокупаемости и запаса финансовой прочности. Точка самоокупаемости (порог рентабельности, точка безубыточности) - это такой объем продаж (выручки, валовых доходов), который обеспечивает безубыточную работу предприятия, но не приносит прибыли (в этой точке прибыль равна 0).

Цель расчета этого показателя - аналитическо-информационная, т. е. определение минимально допустимого объема реализации продукции и услуг, обеспечивающего безубыточную работу предприятия.

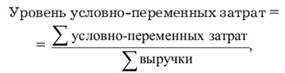

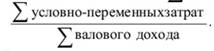

Формула расчета точки самоокупаемости для предприятий сферы услуг имеет следующий вид:

При этом уровень условно-переменных затрат может определяться:

или

В зависимости от того, что стоит в знаменателе при определении уровня условно-переменных затрат, этот же показатель будет определять экономическое ОГЛАВЛЕНИЕ точки самоокупаемости (сумма выручки или валовых доходов). Этот расчет дает общее представление относительно того, какой объем реализации требуется для того, чтобы предприятие окупало себя.

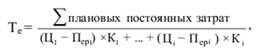

Для предприятий, где возможно измерить прямые переменные затраты на единицу продукции (услуг) при выпуске и реализации нескольких их видов (в пределах 10), расчет точки самоокупаемости имеет следующий вид:

где Цi - цена единицы i-й продукции или услуги;

Перi - переменные затраты (прямые) на единицу i-й продукции или услуги;

Ki - доля выручки от реализации каждого вида продукции или услуги в общем объеме реализации;

Тe - точка самоокупаемости (критическое число единиц продажи продукции (услуг), обеспечивающее безубыточную работу предприятия).

Например, эта формула приемлема для расчета минимально допустимой заполняемости номерного фонда в гостиницах (расчет ведется по категорийности и цене номеров, и при расчете точки безубыточности определяется необходимое число продаваемых номеров, обеспечивающих по сложившейся структуре безубыточную работу предприятия). Эта формула актуальна и для производственных предприятий выпускающих ограниченный ассортимент продукции.

При расчете точки самоокупаемости принимаются следующие положения:

- деление на условно-постоянные и условно-переменные затраты осуществляется исходя из их долей, сложившихся в текущем периоде, а также изменения условно-постоянных расходов в плановом периоде;

- условно-постоянные затраты определяются в сумме в плановом периоде с учетом уровня инфляции, а также договорных отношений на ОГЛАВЛЕНИЕ материально-технической базы предприятия (аренда, коммунальные услуги и т. д.);

- уровень условно-переменных затрат можно фиксировать как сложившийся в текущем периоде и экстраполировать его на плановый период.

Рассчитанный таким образом минимально допустимый объем реализации продукции и услуг в точке безубыточности сравнивается с планом реализации (плановой выручкой или валовыми доходами), и определяется запас финансовой прочности (%):

Полученный процент (Зфп) означает: на сколько процентов можно снизить плановый (фактический) объем реализации

продукции и услуг, оставаясь в зоне прибыльности, т. е. предприятие в этой зоне работает без убытков. Поэтому, чем выше рассчитанный процент, тем устойчивее предприятие и меньше зависит от негативных изменений рыночной ситуации. В последующем необходимо рассчитать, как будет изменяться прибыль при уменьшении объема реализации, для чего используется формула производственного рычага (производственного левериджа):

Полученный показатель производственного рычага означает, на сколько процентов изменяется прибыль при изменении выручки на 1%. В связи с тем что величину производственного рычага определяет структура затрат - распределение долей постоянных и переменных затрат, т. е. чем больше доля постоянной части затрат, тем выше показатель производственного рычага, - необходимо ее оптимизировать, так как этот показатель характеризует риск потери прибыли (чем выше производственный рычаг, тем больше риск).

Показатель "запас финансовой прочности" снимает влияние масштаба предприятия, что не дает точка самоокупаемости. Это позволяет более объективно сравнивать предприятия с различными объемами продаж или оценивать изменения финансового положения предприятия. В то же время оценка риска с помощью производственного рычага поможет выработать наиболее надежные и устойчивые условия ведения бизнеса.