Основные виды и группировка транспортных издержек

В зависимости от цели анализа применяются различные способы группировки транспортных издержек.

По статьям однородных затрат (по статьям калькуляции) издержки относятся к следующим группам: затраты па топливо, затраты на иные возобновляемые ресурсы, расходы па ОГЛАВЛЕНИЕ и эксплуатацию зданий, сооружений, транспортных средств и оборудования, заработная плата с начислениями, общепроизводственные расходы, непроизводственные расходы и т.д. При группировке по статьям калькуляции затраты объединяются по направлениям использования, а также по месту их возникновения: непосредственно в процессе производства, в обслуживании производства, в управлении предприятием и т.д. Такая группировка лежит в основе построения плана счетов бухгалтерского учета, она применяется для составления и анализа финансовой отчетности.

По экономическому характеру транспортные издержки подразделяются, прежде всего, на инвестиционные и операционные.

Инвестиционные затраты (capital costs) — это затраты, связанные с созданием или модернизацией материальных активов. В транспортной сфере инвестиции включают затраты на выкуп или аренду земли, строительство и модернизацию путей сообщения, терминальных объектов, приобретение и капитальный ремонт транспортных средств и оборудования. К инвестициям также относятся вложения в нематериальные активы — лицензии, права пользования, а также затраты на подготовку и переподготовку персонала. Инвестиции, как правило, предшествуют производству и не связаны с производственным циклом как таковым.

Операционные издержки (operation costs) — это текущие затраты, связанные с производством транспортных услуг или работ. Операционные издержки (иногда их называют эксплуатационными расходами), в свою очередь, разделяются на постоянные и переменные.

Постоянные издержки (fixed costs) — это расходы, величина которых в текущем периоде не зависит от объема произведенных услуг (при этом сам по себе объем постоянных издержек может изменяться — например, в результате повышения арендной платы). Они включают арендные и коммунальные платежи, постоянную (не зависящую от объемов производства) часть заработной платы, оплату договоров страхования, амортизацию, управленческие расходы. В транспортных системах постоянные издержки обычно относят к определенному периоду времени (например, сутки работы транспортного средства).

Переменные издержки (variable costs) зависят от объема деятельности предприятия. К ним относят затраты на топливо, энергию и эксплуатационные материалы, техническое обслуживание и текущий ремонт, а также ту часть заработной платы персонала, которая зависит от объема производства. Па транспорте переменные издержки часто относят к единице пробега транспортного средства.

Соотношение постоянных и переменных издержек является одним из важнейших экономических параметров транспортных систем. От него зависит определение экономически целесообразного расстояния перевозок и возможности достижения эффекта масштаба в транспортных системах (см. ниже).

По способу включения в себестоимость определенного продукта или услуги издержки делятся на прямые и распределяемые. Прямые издержки связаны только с определенным продуктом и могут быть целиком отнесены на его себестоимость. Распределяемые издержки связаны с несколькими продуктами или услугами и должны быть каким-то образом распределены между ними. Задача такого распределения (costs allocation) может быть достаточно сложной.

Транспортное предприятие может вести различные виды деятельности. Например, автомобильный парк может использоваться для местных или междугородных перевозок, для доставки разных видов грузов, для обслуживания различных групп потребителей и т.д. В этом случае эксплуатационные издержки, связанные с конкретным видом деятельности, будут складываться из следующих компонент (рис. 3.1):

— доля постоянных издержек. Постоянные издержки не имеют непосредственной связи ни с одним из видов деятельности предприятия и, следовательно, должны быть распределены между ними. Такое распределение может производиться пропорционально грузообороту (выраженному в тонно-километрах), либо по объемам фактического использования автомобилей (автомобиле-тонно-часы или автомобиле-километры), либо по доходам от соответствующих видов деятельности;

— доля переменных издержек, относящихся ко всем видам перевозок. Например, затраты на техническое обслуживание и текущий ремонт подвижного состава зависят от объема перевозок, но не имеют прямого отношения к определенному виду деятельности и должны быть распределены между ними — например, пропорционально пробегу автомобилей;

- переменные издержки, непосредственно относящиеся к данному виду деятельности, — так называемые прямые издержки (out-of-pocket costs). К ним относятся, например, затраты па топливо, израсходованное при перевозке определенных грузов, начисленная при этом заработная плата водителей и т.п.;

- сопряженные издержки (joint costs) — дополнительные затраты, обусловленные выполнением конкретной перевозки. Примером возникновения сопряженных издержек является ситуация доставки груза в отдаленный пункт, где обратная загрузка отсутствует. Порожний пробег в такой ездке будет существенно выше среднего, закладываемого в расчеты экономики предприятия, что и обусловит возникновение сопряженных издержек (при том, что расходы по перевозке груза как таковой не будут отличаться от обычных).

Рис. 3.1. Определение издержек, связанных с предоставлением транспортной услуги

В расчет издержек по услугам транспортного предприятия могут также входить затраты, связанные с приобретением услуг его субконтракторов — терминальных операторов, компаний, выполняющих подвоз-развоз, и т.д. Способ учета таких затрат зависит от того, в какой форме производятся расчеты с соответствующими партнерами (на повременной основе, за единицу переработанного груза и т.д.).

Для расчета полных издержек в расчет должны включаться и платежи, связанные с покрытием инвестиций. Способ их учета и распределения между видами деятельности зависит от вида капитальных вложений и характера их финансирования.

Описанный пример, связанный с автомобильными перевозками, относительно прост. Распределение издержек между видами деятельности на других видах транспорта — например, на железнодорожном — представляет собой задачу исключительной трудности. Это обусловлено сложной организационной структурой и системой распределения финансовых потоков, огромной номенклатурой издержек и видов деятельности, по которым они должны быть распределены, а также и тем, что не существует "единственно правильного" метода распределения издержек. Все они в достаточной мере условны и, так или иначе, искажают оценку затрат, связанных с определенными видами деятельности.

Кроме того, независимо от применяемых методик, базовым условием правильного распределения издержек является достоверный первичный учет но натуральным и экономическим показателям, который на практике далеко не всегда бывает достаточно систематичным и аккуратным.

Тем не менее учет и анализ издержек, как уже отмечалось, является одним из необходимых условий эффективного бизнес-планирования, корректного построения тарифов, подготовки любых управленческих решений. Точное знание издержек необходимо для принятия решения о том, насколько может быть снижена цена услуг для привлечения клиента или для обеспечения выживания предприятия в условиях низкой конъюнктуры рынка.

Практика показывает, что анализ издержек тем точнее, чем лучше структурирована деятельность компании. Когда для каждого вида деятельности в структуре транспортного предприятия создаются самостоятельные бизнес-единицы с раздельным учетом, а в ряде случаев — с образованием отдельного юридического лица, неизбежные дополнительные затраты перекрываются позитивными последствиями "прозрачного" контроля издержек. 'Гак-, например, в судоходных компаниях для управления каждой единицей флота часто создается отдельное юридическое лицо, что дает возможность с начала до конца контролировать денежные потоки, связанные с эксплуатацией судна. Напротив, транспортный бизнес, организованный по принципу "общего котла", не может быть эффективным.

По характеру транспортных операций издержки традиционно подразделяются на перевозочные (связанные с транспортировкой) и начально-конечные (связанные с погрузкой, выгрузкой и другими операциями в начальном и конечном пунктах маршрута). Такое разделение характерно для транспортной компании, которая выполняет перевозку от начала до конца собственными силами.

В условиях развития терминальных технологий и интермодальных перевозок, а также углубления специализации операторов рынка транспортных услуг издержки структурируются несколько иначе:

— издержки дальней (магистральной) перевозки (long haul costs);

- терминальные затраты (terminal handling costs);

— затраты на подвозе-развозе (last mile costs).

Этим группам затрат отвечают тарифы на соответствующие услуги, доступные на рынке. Анализируя эти тарифы и собственные издержки, перевозчик, экспедитор или логистический провайдер может "конструировать" перевозку, привлекая к ее выполнению различных операторов с рынка или осуществляя отдельные операции собственными силами.

По типу субъектов логистической деятельности, к которым относятся транспортные издержки, они могут быть разделены на издержки транспортных операторов и транспортные издержки нетранспортных предприятий.

Издержки транспортных операторов являются для них основными производственными затратами, которые определяют себестоимость единицы транспортной работы и, с учетом рентабельности, — уровень транспортных тарифов, т.е. цен, по которым транспортные услуги предлагаются пользователям.

Снижение издержек, если говорить об улучшении рыночных позиций бизнеса, может быть использовано транспортными операторами двояко: либо для снижения тарифа и повышения ценовой привлекательности их услуг, либо для финансирования мероприятий, направленных на повышение качества сервиса. Таким образом, уровень издержек определяет конкурентоспособность транспортного бизнеса как в ценовом, так и в неценовом ее аспектах.

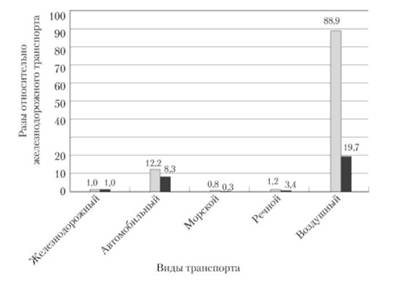

Себестоимость транспортной работы значительно различается по видам транспорта (рис. 3.2), определяя сложившиеся сферы их преимущественного использования. Соотношение издержек на разных видах транспорта постоянно изменяется. Так, в период с 1991 по 2011 г. себестоимость грузовых авиаперевозок на мировом рынке авиауслуг и, соответственно, грузовые авиатарифы снизились на 60%, что обусловило значительное расширение сферы применения воздушного транспорта в цепях поставок.

Себестоимость перевозок изменяется с расстоянием. Простейшая зависимость, описывающая это изменение, выглядит следующим образом:

где 5 — издержки, необходимые для перевозки единицы груза на заданное расстояние; а — постоянные издержки, необходимые для выполнения определенного объема перевозок; Ь — переменные издержки па один километр; Ь — расстояние перевозки; (2 — объем перевозок.

Рис. 3.2. Средняя себестоимость одного т-км при перевозке грузов разными видами транспорта (относительно железнодорожного) в России и в США

На разных видах транспорта соотношение постоянных и переменных издержек неодинаково, поэтому и характер изменения себестоимости перевозок с расстоянием различен (рис. 3.3).

Автомобильный транспорт имеет наименьшую долю постоянных издержек и потому наиболее эффективен на коротких расстояниях, однако себестоимость автомобильных перевозок возрастает с расстоянием гораздо быстрее, чем у других видов транспорта. На определенной дальности (точка "а" на рис. 3.3) железнодорожная перевозка становится более выгодной. При увеличении дальности в точке "в" экономически целесообразной становится доставка водным транспортом.

Приведенные на рис. 3.3 зависимости отражают лишь общий характер изменения издержек и достаточно условны, поскольку:

- разные виды транспорта далеко не во всех случаях являются взаимозаменяемыми, поэтому непосредственное сравнение не всегда возможно;

— перевозки железнодорожным и водным, а иногда и автомобильным транспортом связаны с дополнительными затратами на терминалах и на подвозе-развозе, что может существенно изменить картину издержек, особенно на коротких расстояниях;

- себестоимость перевозок далеко не всегда "прозрачно" отображается в тарифе, по которому отправитель делает свой выбор.

Рис. 3.3. Зависимость себестоимости перевозки единицы груза различными видами транспорта от расстояния:

а, б — точки равновыгодность

Тем не менее данная схема отражает общую картину определения так называемых экономически предпочтительных расстояний перевозок различными видами транспорта.

Положение точек равновыгодность на рис. 3.3 определяется величиной и структурой издержек на разных видах транспорта. Согласно имеющимся оценкам, в развитых странах экономически равновыгодное расстояние для автомобильной и железнодорожной перевозки лежит в интервале 500-750 км, а для железнодорожной и водной перевозки — между 1000 и 1500 км.

Структура издержек, а следовательно, и конкурентные расстояния перевозок могут изменяться как под влиянием рыночных факторов — например, в результате скачков цен на топливо, так и вследствие решений в отношении характера использования инфраструктуры. Примером является вопрос о финансировании автомобильных дорог — инфраструктуры автомобильного транспорта. Все большее количество развитых стран вводит специальные сборы с владельцев тяжелых грузовых автомобилей, направляемые на ремонт дорог, что снижает конкурентоспособность автомобильного транспорта относительно железнодорожного. В России введение такого сбора в настоящее время обсуждается.

Транспортные издержки нетранспортных предприятии входят в конечную цену производимых ими товаров и услуг и влияют на конкурентоспособность товаропроизводителей, торговых сетей, цепей поставок, отраслей экономики. Они складываются из следующих компонент:

- стоимость приобретаемых на рынке транспортных услуг;

- затраты, связанные с использованием собственного транспорта;

- издержки, обусловленные необходимостью подготовки товаров к перевозке;

- потери, обусловленные несвоевременной доставкой, порчей и утратой товаров при транспортировке и другие так называемые косвенные издержки.

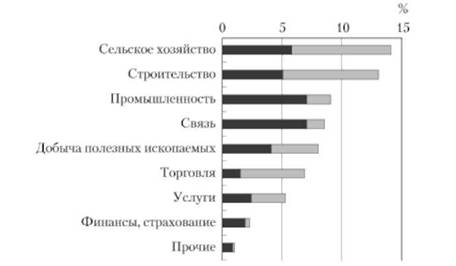

Транспортные издержки нетранспортных компаний не отражаются в статистике и далеко не всегда учитываются самими компаниями, поэтому их оценка и анализ затруднительны. Особенно сложен учет косвенных транспортных издержек. Вместе с тем данные ряда исследований дают представление о доле транспортных издержек в цене продукции и их распределении между собственным и наемным транспортом в разных отраслях (рис. 3.4 и 3.5).

Транспортные издержки играют доминирующую роль в структуре .кинетических издержек российской экономики. Доля перевозочных услуг, на которые в логистическом комплексе развитых зарубежных стран приходится не более 60% издержек, в России превышает 88% (их распределение между видами транспорта показано на рис. 3.6), притом что на экспедиторские услуги приходится около 6%, на складские и дистрибьюторские — порядка 5% и на услуги управленческой логистики — менее 1%'.

Такое соотношение перевозок и сложных логистических услуг, как их иногда называют, принято объяснять низким уровнем развития ответственного и четкого рынка. Э го объяснение отчасти справедливо, но необходимо иметь в виду существование объективных факторов, благодаря которым структура логистических издержек в российской экономике в обозримой перспективе будет иметь свою специфику. Во-первых, это преобладание в товарной массе сырьевых грузов, транспортировка которых не требует больших объемов дополнительных логистических услуг, а во-вторых — характерные расстояния перевозок. Если в зоне Евросоюза среднее расстояние перевозки составляет порядка 250 километров, то в России оно достигает почти 600.

Рис. 3.4. Доля и структура транспортных издержек в стоимости конечного продукта по различным отраслям экономики США:

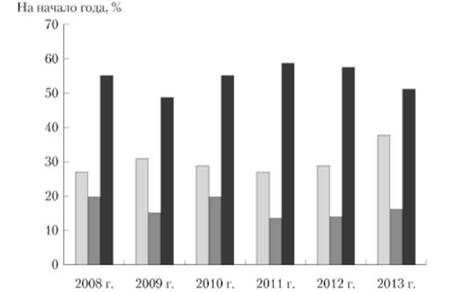

Рис. 3.5. Транспортная составляющая в цене некоторых товаров, перевозимых железнодорожным транспортом в России:

Рис. 3.6. Распределение затрат на перевозочные услуги между видами транспорта в России