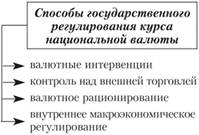

Основные способы государственного регулирования валютных курсов

Для регулирования плавающих валютных курсов и для поддержания фиксированных курсов или курсов с так называемыми "валютными коридорами" используют четыре основных способа (рис. 8.18). Так, первый и наиболее популярный из них – валютные интервенции (от лат. interventio – вмешательство). Они действительно означают вмешательство государства в торги́ на валютном рынке. Чтобы изменить валютный спрос и предложение в нужном направлении, государство либо продаёт, либо покупает па бирже требуемое количество соответствующей валюты.

Если, к примеру, итальянскому правительству нужно сдержать падение курса лиры к бельгийскому франку, оно выбрасывает на рынок дополнительные франки, расширяя их предложение и сбивая тем самым це́ну франка в своих лирах. Для подобных выбросов на рынок дополнительной валюты используются государственные золотовалютные авуары и/или займы у МВФ. Потому-то страны и стремятся поддерживать на достаточном уровне свои запасы валюты и золота. Так, для наглядности укажем, что в конце 1999 годы золотовалютные резервы Китая достигали 153 млрд долл., Японии – 273, "Евроландии" (зона евро) – 274, а России – 11,5 (правда, в мае 2001 года они, благодаря "нефтедолларам", уже превысили 32 млрд долл.).

Кстати, государства, бывает, используют интервенции для осуществления валютного де́мпинга – искусственного и значительного обесценивания национальной валюты, чтобы облегчи́ть своим экспортёрам завоевание рынков за рубежом (вспомним эффект удешевления экспорта от снижения курса валют – табл. 8.4). Для этого правительство (центробанк) (а) намеренно предъявляет на бирже дополнительный спрос на валюту нужной зарубежной страны и (6) усиленно предлагает к продаже свои национальные деньги. В результате курс первой взвинчивается, а цена вторых идёт вниз.

Другой способ – контроль над внешней торговлей – тоже позволяет воздействовать, хотя и косвенно, на валютный спрос и предложение.

Например, при нехватке долларов и росте спроса на них на рынке ФРГ немецкие власти могут сдерживать товарный импорт из США, одновре-

Рис. 8.18. Государственное регулирование валютного курса

менно поощряя свой экспорт в Америку. В результате спрос на доллары упадёт (для оплаты сократившегося импорта потребуется меньше американской валюты), а долларовое предложение увеличится (возросшие экспортные поставки в США обеспечат приток долларов на немецкий валютный рынок).

Валютное рационирование, или валютный контроль, предполагает, что нехватки иностранной валюты в стране, повышенный спрос на неё и рост её курса смягчаются с помощью государственного перераспределения валютных потоков. В частности, государство обязывает фирмы-экспортёры продавать ему всю или часть своей инвалютной выручки, распределяя затем полученную валюту между фирмами-импортёрами и сбивая тем самым их валютный спрос.

Наконец, внутреннее макроэкономическое регулирование. Оно может включать самые разнообразные мероприятия, воздействующие на обменные пропорции валют. К примеру, при обесце́нении национальной валюты может быть уместной политика дорогих денег', повышенные банковские проценты привлекут в страну иностранные капиталы, обмен этих капиталов на национальную валюту расширится, и курс последней возрастёт.

В современном тесно взаимосвязанном мире финансовые кризисы в одних странах неизбежно задевают другие. Поэтому многие государства стремятся проводить согласованную политику финансовой стабилизации. Так, в июне 1998 года, когда курс японской иены катастрофически падал по отношению к американскому доллару, США приняли активное участие в валютной интервенции, потратив на поддержание иены около 1 млрд долл. Курс иены не замедлил отреагировать на это 7-процентным своим повышением.