Основные договоры непропорционального перестрахования

К названным договорам относятся договор эксцедента убытка и договор эксцедента убыточности. В основе договорных отношений между перестрахователем и перестраховщиком по этим договорам лежит перераспределение ответственности между ними по возмещению наступившего ущерба.

Договор эксцедента убытка

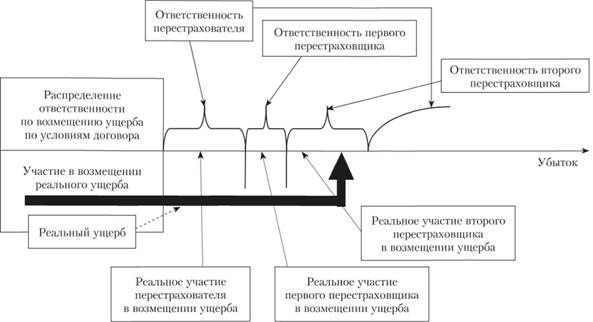

Условия этого договора предусматривают следующее (рис. 9.8):

• ответственность перестраховщика по возмещению ущерба возникает только тогда, когда размер реального убытка превысит цифру, обусловленную договором перестрахования;

• ответственность перестраховщика по возмещению ущерба ограничивается лимитом.

При наступлении ущерба перестраховщик участвует в его возмещении с учетом условий договоров, т.е. если реальный ущерб превысит предусмотренный договором уровень убытка, но в пределах обусловленного заранее лимита ответственности перестраховщика. При этом перестраховщики по условиям договора "выстраиваются в очередь". Ответственность первого перестраховщика возникает в случае, когда реальный ущерб превысит, например, цифру 100 тыс. ден. ед. (сверх ответственности перестрахователя), но его предел ответственности составляет 50 тыс. ден. ед.; ответственность второго перестраховщика возникает в случае, когда реальный ущерб превысит, цифру 150 тыс. ден. ед. (сверх ответственности перестрахователя и первого перестраховщика вместе), но его предел ответственности составляет 100 тыс. ден. ед.; ответственность третьего перестраховщика возникает в случае, когда реальный ущерб превысит цифру 250 тыс. ден. ед. (сверх ответственности перестрахователя, первого и второго перестраховщиков вместе) и т.д.

Рис. 9.8. Договор эксцедента убытка – условия договора и реальное участие в возмещении ущерба

Применяется этот договор перестрахования, как правило, для защиты страхового портфеля перестрахователя по отдельным видам страхования от наиболее крупных и непредвиденных убытков.

Перестраховочная премия, поступающая от перестрахователя перестраховщику, устанавливается обычно в процентах к годовой брутто-премии от защищаемого страхового портфеля, например, по определенному виду страхования. Так как заранее весь портфель точно не известен, уплачивается аванс премии, перерасчет по премии происходит уже по итогам прошедшего года с учетом фактически полученной брутто-премии.

Договор эксцедента убыточности, или договор "стоп лосс"

Условия этого договора аналогичны условиям договора эксцедента убытка, однако основным параметром договора эксцедента убыточности является не убыток, а убыточность, рассчитываемая как отношение убытка к некоторому экономическому показателю (например, к страховой премии или страховой сумме).

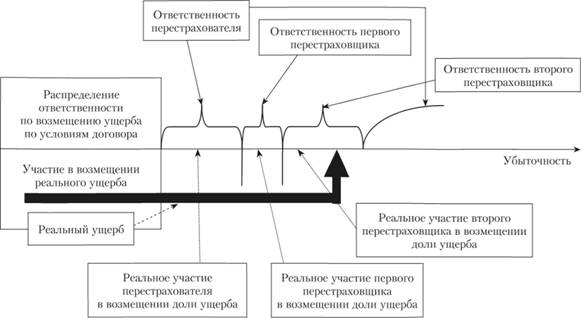

Условия договора эксцедента убыточности предусматривают следующее (рис. 9.9):

• ответственность перестраховщика по возмещению ущерба возникает только тогда, когда реальная убыточность страховых операций превысит ту, которая предусмотрена условиями договора перестрахования;

• ответственность перестраховщика по возмещению ущерба ограничивается лимитом, который задается в виде предельного значения убыточности.

Аналогично договору эксцедента убытка перестраховщик участвует в возмещении ущерба только в том случае, если реальная убыточность превышает ту, которая предусмотрена условиями договора, но в пределах обусловленного заранее лимита убыточности.

При этом перестраховщики по условиям договора, как и в случае с договором эксцедента убытка, также "выстраиваются в очередь". Ответственность первого перестраховщика возникает в случае, когда реальная убыточность превысит, например, определенный условиями договора уровень 100%. При этом его ответственность в возмещении ущерба определяется лимитом убыточности, равным, к примеру, 105%. Ответственность второго перестраховщика будет возникать в том случае, когда реальная убыточность превысит уровень 105%. При этом его ответственность в возмещении ущерба определяется лимитом убыточности, равным, к примеру, 108%, и т.д.

Рис. 9.9. Договор эксцедента убыточности – условия договора и реальное участие в возмещении ущерба

Применяется этот договор перестрахования, как правило, для защиты общих результатов работы страховой организации, когда реальная убыточность может превысить некоторую расчетную.

Перестраховочная премия, поступающая от перестрахователя перестраховщику, устанавливается в порядке, аналогичном для договоров эксцедента убытка.

Обратите внимание!

Основными договорами непропорционального перестрахования являются:

• договор эксцедента убытка;

• договор эксцедента убыточности.