Организация и роль риск-менеджмента на предприятии

Опыт ведущих международных компаний убедительно доказывает, что стабильность развития бизнеса и повышение эффективности управления невозможны без активного использования риск-менеджмента как составной части системы управления предприятием вне зависимости от его масштабов и специфики деятельности.

Риск-менеджмент представляет собой систему анализа, оценки и управления риском и является центральной частью стратегического менеджмента управления организацией. Основная цель риск-менеджмента – вклад в процесс максимизации стоимости организации, т.е. сохранение ею полностью (или частично) своих ресурсов или получение запланированной прибыли. Следовательно, система риск-менеджмента (система управления рисками) направлена на достижение необходимого баланса между получением прибыли и сокращением убытков для бизнеса.

В укрупненном виде задачи риск-менеджмента сводятся:

1) к выявлению причин и основных факторов возникновения рисков;

2) идентификации, описанию и анализу рисков;

3) качественной и количественной оценке рисков;

4) выбору стратегий управления риском;

5) управлению рисками до приемлемого уровня;

6) мониторингу рисков и контролю выполнения запланированных мероприятий;

7) анализу и оценке результатов.

При решении первой задачи необходимо идентифицировать те риски, которые могут оказать влияние на компанию. Идентификация рисков предполагает наличие полной информации об организации, рынках, законодательстве, социальном, культурном и политическом окружении,

а также о стратегии развития организации и операционных процессах, включая информацию об угрозах и о возможностях достижения поставленных целей.

Риск – это вероятность наступления неблагоприятной ситуации в ходе реализации планов и осуществления финансово-хозяйственной деятельности предприятия. Основные причины рисковых ситуаций – неопределенность и экономическая изменчивость внешней среды.

Выделяют три группы причин возникновения ситуации неопределенности:

1) незнание – недостаточность знаний у менеджеров о состоянии внешней и внутренней среды функционирования организации;

2) случайность – определяется сложностью предвидения исхода событий, так как одни и те же события в сходных условиях протекают неодинаково (невыполнением обязательств поставщиками);

3) противодействие – это ситуация, когда те или иные события затрудняют эффективную деятельность организации (например, трудовые конфликты, конфликты между поставщиками и т.п.).

Выделяют следующие виды рисков:

1) страновой – это риск финансовых потерь при осуществлении деловых операций, прямо или косвенно связанных с международной деятельностью и трансграничным перемещением денежных средств. Он определяется текущими и перспективными экономическими и финансовыми показателями страны и степенью их влияния на возможности клиентов и (или) контрагентов отвечать по своим внешним обязательствам[1]. Одним из разновидностей этого риска является суверенный риск, который означает риск финансовых потерь, возникающий у субъектов финансового сектора в процессе предоставления зарубежных займов, приобретения финансовых обязательств иностранных контрагентов или кредитования национальных клиентов, вовлеченных во внешнеторговую деятельность;

2) инфляционный – это риск снижения покупательной способности денежной единицы (учитывается при планировании с помощью расчета темпов инфляции и корректировки доходов и расходов);

3) процентный – это риск потерь, связанный с изменением процентных ставок по финансовым ресурсам; позиционный процентный риск возникает, если проценты за пользование кредитом выплачиваются по плавающей процентной ставке; портфельный процентный риск отражает влияние изменения процентных ставок на стоимость акций и облигаций и на стоимость инвестиционного портфеля в целом;

4) валютный – вероятность изменения обменных курсов валют. Трансляционный валютный риск возникает при наличии у головной компании дочерних компаний или филиалов за рубежом; его источником является возможное несоответствие между активами и пассивами компании, пересчитанными в валютах разных стран. Экономический валютный риск определяется как вероятность неблагоприятного воздействия изменений обменного курса на экономическое положение компании (например, в результате падения курса национальной валюты, изменения цен на средства производства или готовую продукцию в стране);

5) трансакционный – это операционный риск, связанный с конкретной операцией;

6) производственный – риск, обусловленный отраслевыми особенностями бизнеса;

7) налоговый – это риск, обусловленный изменением налогообложения.

Риски могут быть классифицированы по различным признакам, например:

1) по уровню потерь (допустимый, критический, катастрофический);

2) возможности страхования (страхуемый и нестрахуемый);

3) сфере возникновения (внешний и внутренний);

4) возможности предвидения (прогнозируемый и непрогнозируемый);

5) длительности воздействия (постоянный и временный);

6) возможным последствиям (риск, вызывающий финансовые потери; риск, влекущий упущенную выгоду);

7) объекту возникновения (риск отдельной операции, различных видов деятельности, деятельности организации в целом).

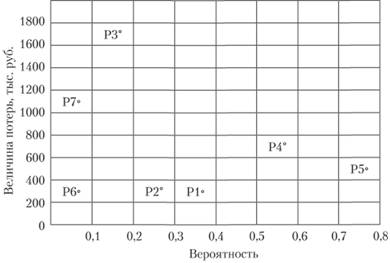

Описание рисков служит основой для их качественного анализа. Для этого может быть сформирована карта рисков организации, которая позволяет дать объективную оценку рискам и выбрать приоритеты в выборе мер по их снижению. Карта рисков может иметь как графическое, так и текстовое описание. Пример построения карты рисков на основе исходных данных табл. 4.3 представлен на рис. 4.8[2].

Таблица 4.3

Данные для построения карты риска

|

№ риска |

Вид риска |

Вероятность рискового события |

Возможные потери, тыс. руб. |

|

Р1 |

Риск нарушения сроков и объемов поставки |

0,35 |

250 |

|

Р2 |

Риск отсутствия ресурсов |

0,25 |

300 |

|

Р3 |

Риск изменения состояния грунта |

0,15 |

1700 |

|

Р4 |

Риск задержки платежей инвестором |

0,55 |

780 |

|

Р5 |

Риск нарушения сбалансированности денежных потоков |

0,75 |

450 |

|

Р6 |

Риск несчастного случая при строительстве |

0,05 |

250 |

|

Р7 |

Риск ошибок архитектурных решений |

0,05 |

1100 |

Примечание. Р – риск.

Формирование карты риска позволяет выявить зоны бизнеса, подверженные тем или иным рискам, а также описать действующие методы контроля над рисками и определить необходимость внесения изменений по усилению, уменьшению или пересмотру механизмов воздействия на риск.

Рис. 4.8. Карта риска

Основными методами анализа рисков являются метод сравнения, индексный, балансовый, метод элиминирования, графический, функционально-стоимостный, факторный и системный анализ. Главная цель анализа факторов риска – выявление "узких мест", слабых сторон, непропорциональности организационной структуры, производственных и управленческих процессов, повышающих риск возникновения кризисных ситуаций[3].

Количественную оценку уровня риска можно провести с разной степенью точности расчетов.

Управление рисками включает разработку рекомендаций и мероприятий, направленных на снижение рисков (минимизацию или нейтрализацию). Суть управления рисками состоит в том, чтобы определить потенциальные отклонения от запланированных результатов и управлять этими отклонениями для улучшения перспектив, сокращения убытков и улучшения обоснованности принимаемых решений.

Методы управления рисками:

1) уклонение от риска – наиболее простой способ (например, незаключение контракта с ненадежным поставщиком), но уклонение от одного вида риска может привести к возникновению другого вида риска; данный метод применяется в отношении очень серьезных рисков;

2) страхование риска, например договоров купли-продажи;

3) объединение риска – это такой метод снижения риска, при котором риск делится между несколькими субъектами (например, поручительство);

4) диверсификация – это метод, который позволяет использовать разнообразные возможности деятельности; различают следующие виды диверсификации:

– диверсификация различных источников финансирования;

– рынков сбыта;

– поставщиков;

– продукции;

– депозитных вкладов;

– портфеля ценных бумаг;

5) хеджирование – это метод, который позволяет нейтрализовать риски по операциям с ценными бумагами, валютой, реальными активами (создание фондов и резервов);

6) опцион – это производная ценная бумага, которая предоставляет право купить или продать актив в определенном количестве в течение определенного времени по оговоренной цене (например, опционы на покупку, продажу, двойной опцион);

7) фьючерсный контракт – это производный финансовый инструмент – договор купли-продажи базового актива в определенный срок, заключаемый на бирже по цене, действующей в момент заключения договора. Остальные параметры актива (количество, качество, упаковка, маркировка и т.п.) оговорены заранее в спецификации биржевого контракта. Стороны несут обязательства перед биржей до окончания исполнения фьючерса;

8) передача риска – это способ передачи риска на основе договора от одной стороны другой (например, страхование, договор факторинга; банковская гарантия и др.).

Внедрение в практику предприятий системы риск-менеджмента позволяет обеспечить стабильность их развития, повысить обоснованность принятия решений в рискованных ситуациях, улучшить финансовое положение за счет осуществления всех видов деятельности в контролируемых условиях.