Организация проектного финансирования

Практика проектного финансирования выработала механизмы организации проектного финансирования на трех уровнях: международном, национальном, корпоративном.

К участникам формируемой сегодня международной системы проектного финансирования относятся:

• международные и региональные финансово-кредитные институты;

• различные многосторонние агентства развития и агентства по гарантиям инвестиций;

• транснациональные и многонациональные корпорации (ТНК и МНК);

• транснациональные банки (ТНБ);

• крупные международные страховые ассоциации-синдикаты;

• национальные правительства;

• национальные (государственные или полугосударственные) агентства экспортно-импортного кредитования и страхования;

• национальные кредиторы и институциональные инвесторы (финансово-промышленные группы, инвестиционные и пенсионные фонды, холдинги, банки или их объединения, финансовые, инвестиционные, страховые и лизинговые компании, фонды венчурного капитала и специально создаваемые венчурные компании целевого назначения и др.).

Особое место в международной системе проектного финансирования, организации международного проектного финансирования инвестиционных проектов занимают международные финансово-кредитные институты: Всемирный банк ( World Bank) и Европейский банк реконструкции и развития (Еrоиреап Bank reconstruction and development). В целях обеспечения экономического и социального прогресса, а также повышения производительности труда в развивающихся странах Группа Всемирного банка и региональные банки экономического развития год за годом подготавливают обширные программы помощи, предусматривающие предоставление кредитов и долевых участий. В группу Всемирного банка входят Международный банк реконструкции и развития (МБРР / IBRD), Международная ассоциация развития (MAP / IDA), Международная финансовая корпорация (МФК / IFC) и Агентство по многостороннему гарантированию инвестиций (АМГИ / MIGA).

Всемирный банк и Международная ассоциация развития в соответствии со своими уставами могут предоставлять кредиты правительствам стран-участников, а также ссуды частным лицам с условием, что в качестве полного гаранта выступает правительственное учреждение. Всемирный банк оказывает поддержку проектам по строительству дамб, скоростных магистралей, объектов портового хозяйства и других крупных инфраструктурных проектов, а также предоставляет ссуды для реализации малых проектов в области сельского хозяйства, социальной сферы, здравоохранения и воспитания. Как правило, Банк финансирует 20–30% проектных затрат.

Наряду с этим Банк предлагает две программы гарантийного обеспечения при проектном финансировании. Аналогично кредитам Всемирного банка необходимым условием являются встречные гарантии страны проекта. Следует подчеркнуть, что программы гарантийного обеспечения не могут применяться в связи с международными тендерными торгами.

Так, МФК призвана способствовать экономическому росту в развивающихся странах путем поддержки проектов частного сектора. МФК предоставляет преимущественно кредиты только частным предприятиям, а также принимает в них финансовое участие собственным капиталом или дает гарантийные поручительства. Общая сумма капиталовложений МФК составляет, как правило, не более 25% проектных расходов. Условия предоставления помощи варьируются в зависимости от рыночной конъюнктуры, а также рисков проекта, как следствие, они более жесткие, чем по кредитам Всемирного банка и ссудам МАР. Помимо всего прочего, частным предприятиям предоставляется финансовая, правовая и техническая поддержка. В отличие от МБРР и МАР для получения помощи МФК не требуется каких-либо платежных гарантий со стороны правительства.

В свою очередь, АМГИ предоставляет гарантийное обеспечение по некоммерческим рискам для прямых инвестиций предприятий частного сектора в развивающихся странах и странах с переходной экономикой, которые присоединились к Конвенции АМГИ. Гарантийные риски в первую очередь включают в себя отчуждение собственности, ограничение трансферта капитала и доходов, нарушение своих обязательств государством, а также война и революционные выступления. Предпосылками для получения подобных гарантий является то, что данные инвестиции способствуют развитию страны-реципиента и соответствуют целям ее развития. Кроме того, должна быть обеспечена достаточная правовая защита. АМГИ может сотрудничать с национальными и региональными инвестиционными страховщиками, а именно – в форме перестрахования и совместного страхования.

Важнейшие региональные банки развития в развивающихся странах:

• Азиатский банк развития (АБР/ADB);

• Африканский банк развития (BAD);

• Межамериканский банк развития (BID);

• Карибский банк развития (CDB).

В отличие от Группы Всемирного банка, работающей без каких- либо региональных ограничений, международные региональные банки развития, а также принадлежащие им специальные фонды и особые институты, которые действуют в частном секторе, предоставляют финансирование для проектов и программ только в странах-участниках своего региона. При этом они действуют в соответствии с принципами и директивами, аналогичными принципам и директивам Группы Всемирного банка. Они осуществляют частичное финансирование инвестиций в государственном секторе, а также покрывают спрос на иностранную валюту, возникающий в ходе структурных преобразований в хозяйственном секторе и социальной сфере. Как правило, данные банки также непосредственно работают с частным сектором экономики. Беднейшим странам-заемщикам предоставляются льготные кредиты из специальных фондов стран-инвесторов.

ЕБРР как банк развития и коммерческий банк финансирует государственные проекты (максимально до 40% финансовой деятельности) под государственные гарантии и проекты в частном секторе без государственных гарантий, а именно энергетические, экологические, транспортные проекты (проектные компании, посреднические компании, модель ВОТ). При инвестициях в государственном и частном секторе ЕБРР исходит из рыночных ставок с ажио (ставки продавцов на Лондонском межбанковском рынке депозитов плюс маржа, в которой учитываются проектный и страновой риски, а также стоимость привлечения дополнительной единицы каждого вида ресурса). Банк финансирует только часть суммы инвестиции (как правило, до 35%, в исключительных случаях – более) посредством ссуд, участий или гарантий.

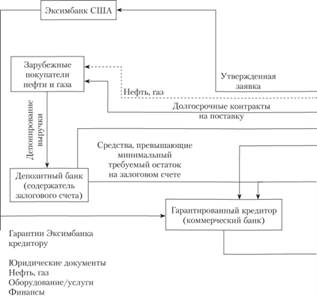

Россия в 1990-е гг. осуществила три крупных российских проекта на принципах проектного финансирования с участием международных финансовых организаций: Нефтяной реабилитационный проект (МБРР, ЕБРР), Рамочное кредитное соглашение для нефтегазовой промышленности России (Эксимбанк США), Сахалин-2.

На рис. 2.2 в качестве примера представлена организационная схема реализации в 1990-е гг. проекта модернизации нефтегазовой промышленности России.

Большую роль в развитии проектного финансирования в России сыграл Федеральный центр проектного финансирования, созданный в 1990-е гг., который в настоящее время осуществляет мониторинг инвестиционных проектов, реализуемых в России международными финансовыми организациями.

Национальными институтами, развивающими проектное финансирование (помимо крупных инвестиционных коммерческих банков), являются национальные банки развития, основной задачей которых является долгосрочное финансирование крупных инвестиционных проектов национальной значимости. Проектное финансирование – важнейшая форма такого финансирования.

Основными инструментами, используемыми банками развития в рамках проектного финансирования конкретного инвестиционного проекта, служат кредитование, участие в капитале проектной компании (покупка акций, долей), предоставление гарантий, поручительств, приобретение облигаций проектных компаний при их первичном размещении. Доля кредитов в структуре проектного финансирования проекта составляет в среднем 70–80%.

Национальные рынки проектного финансирования значительно различаются разнообразием применяемых инструментов финансирования, правовой базой, регламентирующей права и ответственность проектной компании, защиту прав инвесторов и кредиторов. Так, в России пока (в связи с отсутствием законодательной базы) практически не применяется эмиссия проектных облигаций, выпускаемых проектными компаниями для финансирования проекта наряду с другими инструментами.

Создание нормативно-правовой базы выпуска и обращения инфраструктурных проектных облигаций, выпускаемых именно проектными компаниями, станет эффективным стимулом развития проектного финансирования, особенно для инфраструктурных проектов.

Аналогичная проблемная ситуация сложилась и в области законодательной базы организации тендеров, проведение которых остается необходимым условием проектного финансирования, особенно при использовании механизмов ГЧП. Цель применения тендеров (аукционов) состоит в создании конкурентных условий

Рис. 2.2. Рамочное кредитное соглашение для нефтегазовой промышленности России (начало 1990-х гг.)

для поставщиков и подрядчиков проекта и обеспечение реалистичных предложений поставщиков (наилучшее сочетание цены/каче- ства услуг). Различают открытые (неизвестно количество участников торгов) и закрытые тендеры (производится предварительный отбор участников торгов). В разных странах применяют различные формы организации и проведения тендеров.

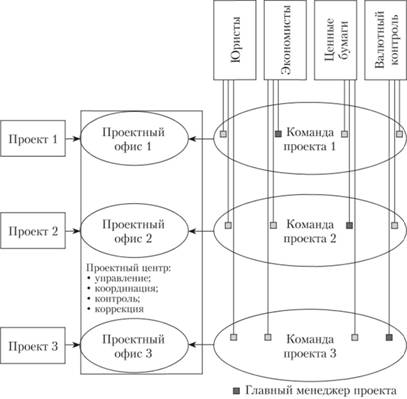

Типовая схема организации проектного финансирования банком приведена на рис. 2.3. Проектное финансирование в банке может быть организовано по-разному. В одних банках создается специальное подразделение, ответственное за экспертизу проекта, выбор инструментов финансирования, структурирование сделки, подготовку документов для обсуждения проекта на коллегиальном органе (кредитном или инвестиционном комитете) и подготовку договоров. В других банках эти функции распределены по специализированным подразделениям.

Рис. 2.3. Организация проектною финансирования с участием банка

В банках развития, специализирующихся на проектном финансировании, применяется проектная организация работ с инвестиционными проектами (рис. 2.4), особенность которой состоит в формировании команд проекта из числа сотрудников специализированных функциональных подразделений для каждого проекта, назначении менеджера проекта и создании офиса (практически виртуального) управления проектами, финансируемыми банком. Команда проекта выполняет всю последовательность операций бизнес-процесса банка по работе с конкретным инвестпроектом: от рассмотрения заявки и экспертизы проекта до принятия решения о выходе банка из проекта.

Услуги банка в области проектного финансирования носят комплексный характер и включают следующие составляющие:

Рис. 2.4. Проектная структура организации работ с инвестиционными проектами

• разработку бизнес-плана проекта (если клиент приходит просто с "голой" идеей – реализовать какой-то проект), без которого невозможно найти финансирование для проекта. Если клиент приходит с бизнес-планом, то банк производит его экспертизу и корректировку;

• структурирование проекта, т.е. определение того, кто будет реализовывать проект (проектная компания или действующее предприятие), кто и с использованием каких инструментов будет финансировать проект, кто будет контрагентами и заказчиками продукции или услуг, производимых проектом, и т.д.;

• оценку целесообразности участия банка в проекте и разработку схемы финансирования с участием банка (инструменты - самые различные: покупка акций проектной компании, кредитование проектной компании или действующего предприятия, гарантии, поручительства, и др.);

• банк может выступить организатором выпуска ценных бумаг проектной компании, не участвуя непосредственно в финансировании проекта, предложить клиенту услуги по привлечению сторонних инвесторов и кредиторов, выступить организатором синдицированного кредита и т.д.;

• если банк принял решение об участии в проекте (эффективность участия банка в той или иной форме в финансировании проекта тщательно анализируется и оценивается), то банк осуществляет непосредственный контроль и мониторинг проекта на стадии его реализации, вплоть до завершения или выхода банка из проекта.

Основные требования, предъявляемые к компаниям (предприятиям), обращающимся в банк за финансированием проекта:

• обеспечить финансирование проекта за счет собственных средств (equity) в размере не менее 20% стоимости проекта; если собственных средств недостаточно, банк будет рекомендовать увеличить уставный капитал за счет привлечения новых акционеров в проектную компанию, может сам стать таким акционером (если проект соответствует его инвестиционной политике);

• обосновать в бизнес-плане, что запас прочности проекта (отношение чистого денежного потока к сумме привлекаемого долгового финансирования) как минимум превышает значение 1,2;

• несмотря на то, что главной особенностью проектного финансирования является отсутствие обеспечения возврата заемных средств, особенно на начальной стадии жизненного цикла проекта, банк может потребовать обеспечения в форме гарантий или поручительств третьих лиц, применения инструментов страхования, гарантий уплаты процентов по кредитам на инвестиционной стадии проекта (до получения выручки от его реализации).

Известно, что только 10% проектов и менее отбираются банками и другими финансовыми институтами для дальнейшей экспертизы и анализа, и только 2–3% получают финансирование банков. Вероятность неудачного завершения проекта для банка зависит от эффективности проведенного анализа и экспертизы, эффективности системы управления рисками, от того, насколько грамотно построена система управления проектом в проектной компании.