Организация оперативно-бухгалтерского метода учета материально-производственных запасов

Правильно оформленная первичная документация по движению МПЗ и четкая организация документооборота являются основой их оперативно-бухгалтерского, или сальдового, метода учета.

Организация движения материалов определяется масштабами производства, сложившейся практикой постановки складского хозяйства. Последнее может быть представлено в организации в виде центрального склада и различных промежуточных складов в структурных подразделениях (участках, цехах, производствах). Важное значение имеет также состояние весоизмерительного хозяйства.

Материальные ценности должны быть размещены в соответствии с их специфическими свойствами:

• сыпучие грузы – навалом;

• электротовары – в ящиках;

• пиломатериалы – в штабелях;

• другие виды материалов – в поддонах, ячейках и т.п.

В местах хранения к каждому виду материалов прикрепляется материальный ярлык с указанием номенклатурного номера материала, единицы измерения, цены и лимита наличия. Все это обеспечивает более четкую постановку оперативного учета движения материальных ценностей, своевременный контроль над регулированием их оптимального запаса.

В карточках учета материалов (форма № М-17) ведется количественный сортовой учет по каждому наименованию. Правильность записей в них периодически (раз в неделю, декаду) подтверждается подписью бухгалтера с указанием даты проверки в графе "Контроль (дата и подпись)". В этом сущность оперативно-бухгалтерского, или сальдового, метода учета материалов и основная его отличительная черта. Данная процедура представляет собой первую стадию текущего контроля со стороны бухгалтерии за правильностью ведения текущих операций по движению материалов. С ее помощью становится возможным исключить дублирование складского учета и учета в бухгалтерии по количеству и сумме.

Вторая стадия контроля осуществляется в бухгалтерии по данным реестра сдачи документов, представляемого заведующим складом в двух экземплярах отдельно по приходу и расходу материалов. Периодичность представления такого отчета зависит от объема операций по складу: ежедневно, один раз в два-три дня или др., но в любом случае не позднее 1-го числа месяца, следующего за отчетным. Одновременно в бухгалтерию из структурных подразделений организации поступает необходимая информация о наличии, поступлении и использовании материалов, представлен пая в материальных отчетах и приложенных к ним первичных документах. Первый экземпляр с приложенными к реестру первичными документами (приходными ордерами, актами приемки, товарно-транспортными накладными и пр.) остается в бухгалтерии под расписку бухгалтера на втором экземпляре, который возвращается заведующему складом.

ОГЛАВЛЕНИЕ реестра сдачи документов, являющегося по сути своей отчетом указанного лица, включает в себя номера сдаваемых первичных документов, перечень и общее их количество с указанием даты и номера каждого документа. В графе "Количество приложений к основному документу" отражается количество листов счетов-фактур, платежных требований, спецификаций и т.п. Представленные в бухгалтерию при реестре первичные документы по движению МПЗ являются объектом тщательного контроля и сверки с имеющейся учетной информацией об их движении.

Вместе с тем сущность оперативно-бухгалтерского (сальдового) метода определяет и третья стадия контроля. По данным карточек учета материалов в бухгалтерии составляется ведомость учета остатков материалов на складе. Эти остатки таксируют путем умножения количества на цену за единицу. Последняя указывается, исходя из варианта учетной политики по одному из методов оценки производственных запасов, рассмотренных нами выше. Протаксированные остатки позволяют получить необходимые данные в разрезе отдельных учетных групп, по складу и каждому материально ответственному лицу.

Информация, представленная в сальдовых ведомостях или ведомостях учета остатков материалов, в дальнейшем используется для составления сводных учетных регистров аналогичного названия в целом по организации по каждому отчетному периоду. В целях подтверждения правильности учетных данных, содержащихся в этих ведомостях, они сверяются с данными синтетического учета материалов.

На складе с ограниченной номенклатурой запасов вместо карточек учета материалов допускается ведение учета материалов в книге сортового учета, имеющей те же реквизиты.

Если на складах есть ЭВМ, то вместо указанных учетных регистров составляются машинограммы – ведомости движения и остатков материалов, с помощью которых обеспечивается более гибкая система управления МПЗ организации в разрезе складов и материально ответственных лиц, так как подобную информацию можно получать на любую дату.

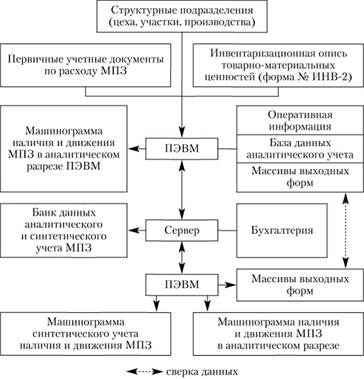

Общая схема управления МПЗ в условиях автоматизации их учета представлена на рис. 5.2.

Организация автоматизированного учета по управлению МПЗ позволяет предприятию решать задачи учета:

1) выполнения договорных обязательств по каждому поставщику;

Рис. 5.2. Управление материально-производственными запасами организации в условиях автоматизированного учета

2) отклонений МПЗ от установленных норм в разрезе отдельных наименований;

3) движения МПЗ по местам хранения и потребления.

В процессе решения первой задачи контролируется выполнение договоров закупки материалов и комплектующих изделий по каждому наименованию, общим объемам и срокам поставки по каждому поставщику. В выходных формах при необходимости, исходя из запросов отдельных пользователей, указанная информация может дополняться плановыми расчетами.

При решении второй задачи преследуется цель выявить результат отклонения процесса заготовления МПЗ относительно установленных норм. В случае превышения фактического объема против указанных норм величина сверхнормативных запасов должна быть объектом тщательного анализа со стороны работников соответствующих служб организации. Такой же подход применяется в обратной ситуации, когда потребность в запасах не обеспечена в отчетном периоде.

Основной целью решения третьей задачи является установление наличия материальных ценностей, по которым не было потребления в отчетном году.

В условиях ручной обработки данных в целях увязки аналитического и синтетического учета в процессе формирования фактической себестоимости МПЗ, выявления отклонений от их стоимости но учетным ценам, а также обеспечения надлежащего контроля в разрезе складов и материально ответственных лиц в бухгалтерии составляется ведомость № 10 "Движение материальных ценностей (в денежном выражении)". Она состоит из двух справок, трех разделов и ведется в организации, имеющей более пяти складов. Если их меньше пяти, составляется ведомость № 10-а.

Слагаемые фактической себестоимости поступивших материальных ценностей согласно данным журналов-ордеров показываются в справке 1. В ней приводятся суммы по синтетическому счету 10 "Материалы" в разрезе учетных групп по каждому журналу-ордеру, в котором регистрируются записи по приходу указанных ценностей (№ 6, 7, 10/1 и др.) и в целом по всем журналам-ордерам. В данной справке отражаются изменение остатков но материалам в пути и фактическая себестоимость поступивших материальных ценностей в отчетном периоде.

Учетная стоимость поступивших ценностей, отраженная в соответствующем журнале-ордере и в целом по итогу, приведена в справке 2. Ее данные в дальнейшем используются для сверки с разд. I ведомости № 10 и для расчета результатов заготовления ценностей за отчетный месяц.

Первый раздел ведомости № 10 "Движение на общезаводских складах (по учетным ценам)" предназначен для учета движения МПЗ по складам общей суммой без разбивки по синтетическим счетам и учетным группам. Заполняется раздел в оценке по учетным ценам, принятым в организации. Источником его заполнения служит информация, представленная в накопительных ведомостях синтетического учета материалов по приходу за отчетный месяц; его назначение – увязка данных аналитического учета материалов на складе с их синтетическим учетом в бухгалтерии.

Второй раздел ведомости № 10 "Поступление на общезаводские склады и остаток по предприятию на начало месяца по синтетическим счетам и требующимся учетным группам" раскрывает информацию о поступлении и остатках материалов на начало месяца по каждому синтетическому счету запасов и учетным группам. Данные об их фактической себестоимости и учетной стоимости заполняются на основании справок 1 и 2. Эта информация служит исходной базой для расчета процента отклонений путем сопоставления фактической себестоимости поступивших и оставшихся на начало месяца материалов с их стоимостью по учетным ценам. В дальнейшем процент отклонений используется для исчисления суммы отклонений, относящейся к запасам, израсходованным в течение месяца и списанным по направлениям расхода по учетным ценам. Сумма отклонений может быть положительной или отрицательной в зависимости от размера сложившихся в отчетном периоде (с учетом входящего остатка) различных наценок, сумм комиссионного вознаграждения, расходов на транспортировку, уплату таможенных пошлин, брокерских услуг и т.п.

Третий раздел ведомости № 10 "Расход материальных ценностей" содержит данные о расходе за отчетный месяц и остатках материалов на конец месяца по учетным ценам и фактической себестоимости. Остаток материалов на конец отчетного месяца по учетным ценам и фактической себестоимости исчисляется так:

Остаток на начало месяца + Приход за отчетный период – - Расход за отчетный период.

Обороты по поступлению и выбытию материалов за отчетный месяц вместе с суммами отклонений в целях проверки правильности произведенных записей сверяются с соответствующими показателями журналов-ордеров № 6, 7, 8, 10 и 10/1.

При отсутствии общезаводских складов в организации учет движения МПЗ в цеховых складах (кладовых) ведется в ведомости № 11 "Движение материальных ценностей (по учетным ценам) по цехам и цеховым складам" на основании данных материальных и производственных отчетов цехов. Ведомость открывается па месяц. В пей по каждому цеху в разрезе субсчетов к счету 10 "Материалы" записываются показатели по наличию и движению соответствующих МПЗ за отчетный период. Показатели ведомости № 11 отражаются в разд. 3 по строке "Отпуск и расход цеховых складов, являющихся самостоятельными учетными единицами" ведомости № 10.

Источником заполнения данных учетных регистров являются ежемесячные материальные отчеты цехов, участков о наличии и движении МПЗ, которые представляются в бухгалтерию в сроки, утвержденные графиком документооборота.