Организация межбанковского кредитования

Проведение операций на рынке МБК предполагает хорошее информационное обеспечение и налаживание в каждом банке рациональных технологий решений, относящихся к деятельности на МБК.

Информация

Имеется в виду информация трех типов: общая, аналитическая, конъюнктурная.

Общая информация – это новости, которые могут повлиять на состояние денежного рынка и потому необходимы работникам банков для адекватной оценки перспективности заключения сделок.

Аналитическая информация представляет собой результат оперативного (текущего) анализа состояния финансового рынка, в том числе оценки краткосрочных тенденций его развития. Желательно, чтобы данная информация была по возможности наглядной.

Конъюнктурной считается информация от конкретных участников и операторов рынка, т.е. такая, которая отражает текущее предложение кредитных ресурсов и их котировки, итоги торгов на различных площадках, свидетельствует о финансово- экономическом положении банков – участников данного рынка. Такая информация позволяет оперативно (хотя не всегда адекватно) оценить конъюнктуру конкретного рынка (аппарат такой оценки должен содержаться в блоке аналитической информации). Конъюнктурную информацию собирают, формируют и распространяют банки-дилеры и операционные системы (обычно этим занимаются их специальные подразделения) и специализированные агентства или службы. Каждый банк также собирает и формирует такую информацию для своих нужд.

Важнейшая конъюнктурная информация, интересующая все банки и их клиентов, – это текущие ставки, по которым на межбанковском рынке предоставляются и привлекаются кредиты (депозиты). Эти ставки, если они единые и признаются всеми участниками рынка МБК, служат ключевым объективным индикатором его текущего состояния. Следует только иметь в виду, что подобные индикаторы становятся реальными инструментами операционной деятельности банков не на любом этапе развития финансового рынка, а лишь при его хотя бы относительной зрелости.

В рыночно развитых странах существует большое разнообразие текущих процентных ставок, которые можно разделить на несколько основных уровней:

• официальные ставки (синонимы: учетная ставка, ставка рефинансирования) – их устанавливают центральные банки по кредитам, выдаваемым ими коммерческим банкам (такие кредитные операции в ряде стран долгое время проводились в форме покупки или учета, переучета центральными банками коммерческих векселей, откуда и произошло название "учетная ставка");

• межбанковские ставки предложения кредитных ресурсов (далее – ЛИБОР, ПИБОР и др.) – ставки, по которым ведущие банки дают кредиты в евровалютах первоклассным банкам путем размещения у них депозитов (эти ставки обычно выше учетной ставки);

• ставка "прайм-рейт" ("базисная ставка", "первоклассная ставка") – ставка, по которой коммерческие банки выдают кредиты первоклассным заемщикам, не являющимся кредитными организациями (она обычно выше первых двух ставок).

ЛИБОР (London interbank offered rate – лондонская межбанковская ставка предложения) – процентные ставки, по которым самые авторитетные банки Лондона дают кредиты первоклассным банкам, а также средняя ставка по этим первым банкам (рассчитывается как среднее арифметическое). Ставки ЛИБОР выводятся: для ряда валют (австралийский доллар, датская крона, доллар США, евро, канадский доллар, новозеландский доллар, фунт стерлингов, шведская крона, швейцарский франк, японская иена); по нескольким периодам (1 неделя; 1, 2, 3, 6, 9 и 12 месяцев). Обычно под термином "ставка ЛИБОР" понимается ставка по 3-месячным (наиболее массовым) стерлинговым депозитам. На втором месте по важности – ставка по долларовым депозитам (долларовый ЛИБОР).

За ставкой ЛИБОР не стоит никакая официально фиксируемая величина, поэтому в каждом кредитном межбанковском договоре оговаривается конкретная ставка. Каждый крупный лондонский банк объявляет свою ставку в зависимости от конъюнктуры денежного рынка. Сложилась традиция индивидуальной фиксации ЛИБОР на 11 часов утра (лондонское время) каждого рабочего дня каждым из ведущих ("справочных") банков.

Определяющая роль ЛИБОР на международном рынке сложилась исторически после Второй мировой войны. Однако вскоре появились ставки, аналогичные ЛИБОР: ПИБОР (Париж); ТИБОР (Токио); ФИБОР (Франкфурт); СИБОР (Сингапур); КИБОР (Кувейт); ЛЮКСИБОР (Люксембург) и др. В методиках их подсчета имеются некоторые различия. Относительно недавно существует также Европейская межбанковская ставка предложения (European interbank offered rate – Euribor) – средневзвешенная процентная ставка по межбанковским кредитам, предоставляемым в евро.

Российские аналоги ЛИБОР конструируются с 1993 г. К ним относятся, в частности:

• МИБОР (M1BOR – Moscow interbank offered rate) – объявленные ставки предоставления (выдачи, размещения) кредитов;

• МИБИД (MIBID – Moscow interbank bid) – объявленные ставки привлечения кредитов;

• МИАКР (MIACR – Moscow interbank actual credit rate) – средняя фактическая ставка предоставления (выдачи, размещения) кредитов;

• ИНСТАР (INSTAR – Interbank short-term actual rate) – средняя фактическая ставка сделок с кредитными ресурсами;

• RUONLA (Ruble overnight index average) – взвешенная рублевая депозитная ставка "овернайт" российского межбанковского рынка, отражает оценку стоимости необеспеченного заимствования банков с минимальным кредитным риском. Рассчитывается Банком России по методике, разработанной Национальной валютной ассоциацией совместно с Банком России.

Технологии принятия рациональных решений на рынке МБК

Разработка и применение таких технологий включают в себя решение следующих важнейших задач:

• формирование банком собственной политики на рынке МБК;

• правильное формирование цены банковских продуктов. Эту задачу целесообразно решать на основе методики операционно-стоимостного анализа;

• рационализация организационной структуры банка. Она должна быть такой, чтобы сотрудники соответствующих подразделений могли эффективно решать первые две задачи.

Первая задача из числа названных предполагает:

• разработку и поддержание банком в актуальном состоянии указанной политики в целом, включая лимитную политику. При этом последнюю правильно будет трактовать как органичную часть общей политики банка в сфере контроля и регулирования его рисков;

• применение качественных методик дистанционного анализа банков – контрагентов по МБК;

• обоснованный расчет лимитов на контрагентов и их регулярное уточнение.

В основу метода комплексного дистанционного анализа контрагента, включающего технический и качественный анализ, ставится изучение общей и мгновенной ликвидности банка (поскольку большая часть операций межбанковского кредитования носит краткосрочный характер, очень важно иметь оценку мгновенной ликвидности банка-контрагента). В инструментарий дистанционного анализа должна входить методика определения возможного размера лимита на контрагента, включающего как количественную, так и качественную оценку данного лимита. С другой стороны – необходимо иметь технологию залогового обеспечения кредитов, в которой важна не только методика оценки залогов, но и способы организации залоговых операций, их юридическое обеспечение. Эти общие положения каждый банк реализует по-своему.

После того как банк всесторонне подготовился таким образом к встрече с потенциальными контрагентами на рынке МБК, непосредственный отбор контрагента по сделке может происходить в двух основных формах:

• в форме участия в аукционных торгах, которые проводит либо сам банк-кредитор (этим вариантом пользуется Банк России) или банк-дилер, либо кредитная площадка, сама не выступающая стороной сделок, а только действующая по заявкам клиентов;

• в форме прямых межбанковских сделок, которые могут проводить либо непосредственно сами банки, входя для этого в прямой контакт с теми банками, которые не значатся в их "черных списках", либо операционные системы, в которых обслуживаются банки.

Заключение сделки предусматривает установление взаимных обязательств контрагентов. Чем более развит рынок, тем, как правило, меньше индивидуализированных формальностей требуется для выполнения данной процедуры. В странах, обладающих богатыми банковскими традициями, она настолько стандартизирована, что нередко не требует оформления кредитных отношений между банком-кредитором и банком-заем- щиком путем подписания кредитного договора.

Банк-заемщик и банк-кредитор, знающие и доверяющие друг другу, могут заранее оговорить все условия заключения будущих сделок в рамочном генеральном договоре, на основании которого в дальнейшем будут совершаться все конкретные покупки и продажи МБК между ними. В текущей работе стороны могут ограничиваться лишь пересылкой протоколов и обычных учетных и информационных документов.

Существуют и уже применяются, в том числе российскими банками, технологии заключения сделок с использованием электронного документооборота, базирующегося на электронной почте и электронной подписи. Важную роль при этом играет юридическое сопровождение электронных документов, включающее в себя регистрацию подписания документа, проверку подлинности подписи, ведение архива и разрешение споров по сделкам.

Вопросы практики

В I полугодии 2011 г., по информации ЦБ РФ, динамика фактических ставок в Российской Федерации по предоставленным межбанковским кредитам (MIACR) была достаточно стабильна, ее значение по однодневным кредитам в рублях находилось в пределах от 2,6 до 4,7% годовых. Во II полугодии 2011 г. в связи с определенным дефицитом ликвидности на денежном рынке наблюдалась тенденция роста ставок, значение которых колебалось в диапазоне 3,6– 6,0% годовых.

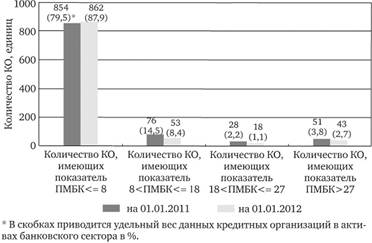

Зависимость кредитных организаций от межбанковского рынка в 2011 г. сократилась с 3,1% на 01.01.2011 до 1,8% на 01.01.2012 прежде всего за счет снижения зависимости российских банков от кредитов банков-нерезидентов (рис. 13.1). Показатель зависимости КО от межбанковского рынка рассчитывается как процентное отношение разницы привлеченных и размещенных межбанковских кредитов (депозитов) к привлеченных средствам (без учета начисленных процентов). Чем выше значение этого показателя, тем сильнее КО зависит от МБК. Наибольшее значение показателя зависимости от МБК наблюдается в группе крупных частных банков (3,6% на 01.01.2012). За 2011 г. данный показатель вырос в 2 раза (на 01.01.2011 он составлял 1,8%).

Рис. 13.1. Распределение кредитных организаций по показателю зависимости от межбанковского рынка