Организация государственного налогового менеджмента в экономически развитых странах

Изучение зарубежного опыта взаимодействия государственного и корпоративного менеджмента показало, что во многих странах исходят из предпосылки наиболее эффективного расходования ресурсов налоговых органов и максимальной результативности и адресности налоговых проверок. В связи с этим за рубежом используют методы, позволяющие до проведения выездной налоговой проверки ранжировать налогоплательщиков по степени риска несоблюдения налогового законодательства.

В связи с этим в ряде стран широкое распространение получили методы, основанные на финансовом анализе деятельности предприятий-налогоплателыциков в целях выявления отклонения от среднеотраслевых или других "эталонных" показателей и трендов. В частности, к методам анализа, наиболее широко применяемым в международной практике налогового администрирования, относятся следующие:

• горизонтальный анализ;

• вертикальный анализ;

• анализ с помощью финансовых коэффициентов[1].

Как правило, разница между бухгалтерской отчетностью и налоговой возникает в связи с тем, что существуют как базовые различия в отражении операций, так и некоторые преференции, доступные налогоплательщикам в соответствии с налоговым законодательством (налоговые льготы). В связи с этим в международной практике применяются методы анализа различий между показателями бухгалтерского и налогового учета, выраженного в следующих показателях: налоговая нагрузка, отношение налогооблагаемой прибыли к бухгалтерской прибыли и отношение налогооблагаемой прибыли к валовой выручке.

Наиболее распространенный подход к установлению эталонных, или базовых, показателей для последующего сравнения с показателями налогоплательщиков заключается в применении средних значений или других аналогичных статистических величин, таких как усеченное среднее, мода и медиана. Конкретный статистический метод выбирается в зависимости от набора факторов, таких как достоверность информации, разброс показателей внутри группы налогоплательщиков и теоретической базы, лежащей в основе используемых для сравнения коэффициентов.

Общей мировой тенденцией развития системы государственного налогового менеджмента является широкое применение информационных технологий сбора, обработки и анализа сведений о налогоплательщиках из различных источников. Вместе с тем при наличии общих векторов развития каналы поступления информации различны. Это связано с различиями в законодательстве, регулирующем банковскую и коммерческую тайну, неприкосновенность частной жизни; различиями в структуре органов исполнительной власти и информационном обмене между ними.

Особое внимание, по нашему мнению, заслуживает тот факт, что международная практика предлагает применять не только внутренние данные налоговых органов, но также и внешние данные, так как такие данные не связаны непосредственно с налогообложением и поэтому на них не влияют временны́е разрывы, неизбежно возникающие при формировании информации, касающейся уплаты налогов. В частности, используются следующие источники информации: официально публикуемая компаниями отчетность, внешние коммерческие базы данных, газеты и другие медиаисточники.

Так, например, в Австралии в последнее время налоговыми органами совместно с ведущими бизнес-школами разрабатывается серия экономических моделей, построенных на данных как внутренних, так и внешних по отношению к Налоговой службе Австралии источников. Такие экономические модели, по мнению представителей налогового ведомства Австралии, позволят измерять уровень рентабельности и соответствующий уровень налогообложения налогоплательщика в сопоставлении с его экономической активностью. Результатом работы должна явиться система показателей, включая показатели рентабельности, эффективные ставки налогообложения и показатели налоговой нагрузки, на основании которых будет рассчитываться уровень отклонения от нормы[2].

Важно также учитывать, что в некоторых случаях расчетные показатели могут демонстрировать разнонаправленные результаты, что определяет необходимость использования как количественных, так и качественных показателей.

Ниже представлены основные характеристики применяемых в международной практике налогового администрирования методов анализа.

Горизонтальный анализ заключается в том, что абсолютные показатели финансовой (бухгалтерской, налоговой) отчетности дополняются относительными, как правило, за несколько смежных периодов. В процессе такого анализа изучаются изменения в финансовых отчетах на протяжении двух и более лет. В результате выделяются процентные изменения показателей в динамике. Процент изменения, определяемый делением денежной оценки показателя на его значение за базовый период, оценивается с точки зрения влияния каждого элемента на деятельность компании в целом. В связи с особенностями расчета данный метод не может применяться для вновь созданных компаний, отчетность которых не содержит данных за базовый период.

Сравнение элементов отчета о прибылях и убытках показывает изменения по статьям: реализация, инвестиционный доход, коммерческие и административные расходы, валовая и чистая прибыль, что делает возможным анализ изменений в разрезе статей активов, инвестиций, краткосрочных и долгосрочных займов, запасов, кредитов, капитала.

Анализ темпов роста показателей является важной составляющей горизонтального анализа. Данные показатели являются индикаторами направления, в котором развивается бизнес. Для обеспечения объективности взгляда на компанию, как правило, исследуется пятилетний период, при этом каждый следующий год рассчитывается в процентах изменения к базовому году. Разновидностью горизонтального анализа является трендовый анализ, позволяющий произвести расчет относительных отклонений какой-либо статьи отчетности.

На наш взгляд, горизонтальный анализ может с успехом использоваться и в российской практике. Приведем пример использования горизонтального анализа бухгалтерской отчетности для выявления причин роста возмещения НДС: по отдельным организациям наблюдается значительный рост доли вычетов в начисленных суммах налога. Нередко такие вычеты превышают начисления. Одна из наиболее распространенных причин – предъявление вычетов без оплаты товаров. Существуют случаи использования налоговых схем с целью неправомерного возмещения налога из бюджета.

Чтобы понять факторную среду роста вычетов, можно провести горизонтальный анализ отчетности за ряд периодов. Предъявление вычетов без оплаты товаров характеризуется следующими признаками: во-первых, значительно растет остаток сырья в активе баланса, а во-вторых, резко увеличивается объем кредиторской задолженности в пассиве. Практика показывает, что существуют примеры, когда величина запасов исходя из отчетности налогоплательщика вырастает в три раза по сравнению со средним значением за несколько предшествующих периодов. В этой связи возникает вопрос: для чего предприятию со сложившимся производственным циклом увеличивать в три раза величину запасов и есть ли у него возможность для их складирования? Результаты контрольных мероприятий в отношении таких налогоплательщиков в большинстве случаев подтверждают факт использования организациями налоговых схем.

Вертикальный анализ заключается в том, что все показатели финансового отчета представляются в относительном виде. Данный подход дает возможность аналитику определить удельный вес каждой статьи в общем итоге соответствующей отчетной формы (выручке или активах). При этом процентные изменения оцениваются исходя из важности показателя для компании в целом.

Процентные значения, рассчитываемые на основе отчета о прибылях и убытках, в частности, отражают коэффициент валовой прибыли – один из важнейших показателей эффективности деятельности компании, так как он показывает взаимосвязь между выручкой и себестоимостью. Компания, у которой коэффициент валовой прибыли стабильно увеличивается, с большей вероятностью будет успешна.

На наш взгляд, большое значение вертикальный анализ имеет при оценке активов организации в процессе налогового мониторинга организаций. Основным фактором, влияющим на структуру активов, является отраслевая принадлежность организации. Любое производство можно характеризовать как фондоемкое, материалоемкое или трудоемкое. Промышленные, транспортные организации, как правило, являются фондоемкими; торговля, финансовый сектор – материалоемкими; строительство, сфера услуг (включая консалтинг, образование, здравоохранение) – трудоемкими.

Фондоемкий бизнес должен располагать значительными внеоборотными активами. Величина основных средств оказывает значительное влияние на налоговые обязательства. Амортизационные отчисления уменьшают налогооблагаемую базу по налогу на прибыль. Остаточная стоимость основных средств влияет на величину налога на имущество организаций.

Если собственных основных средств фондоемкая организация не имеет и арендует необходимые помещения, оборудование и машины, то в этом случае основные средства отражаются на забалансовых счетах. Определенный вывод можно сделать, если фондоемкая организация арендует основные средства и при этом показывает низкую рентабельность по сравнению с ее среднеотраслевым уровнем. Высока вероятность того, что организация снижает налогооблагаемую прибыль и снижает величину налога на имущество, выводя часть прибыли через арендные и лизинговые платежи в пользу аффилированной организации, находящейся на упрощенной системе налогообложения. Для оценки возможного налогового риска следует учитывать, что максимальная стоимость арендованных основных средств организации, применяющей упрощенную систему налогообложения, в настоящее время может составлять 100 млн руб., а максимальные ежеквартальные арендные платежи, которые и будут являться доходами этой организации, составляют 5 млн руб. О чем еще может говорить низкая доля основных средств у изначально фондоемкой организации? Данный факт может свидетельствовать о затоваривании и накоплении дебиторской задолженности.

Материалоемкие организации (такие, как торговые организации) отличаются наличием больших товарных запасов. Если их нет, можно сделать вывод о том, что организация наладила ритмичную оперативную работу с ключевым фактором производства. С другой стороны, высокая оборачиваемость запасов торговой организации при дополнительном анализе источников финансирования и рентабельности ее деятельности может привести к выводу, что организация является одним из звеньев холдинговой компании, основная цель которой заключается в транзите денежных потоков и минимизации налоговых рисков производственных организаций холдинга. На такую организацию стоит обратить особое внимание в ходе налогового мониторинга.

Вертикальный, или структурный, анализ баланса дает возможность оценить соотношение всех элементов с активами, обязательствами или акционерным капиталом, демонстрирует соотношение оборотных и внеоборотных активов, удельный вес собственного и заемного капитала, структуру капитала по видам.

Обязательным элементом вертикального анализа являются динамические ряды, обеспечивающие возможность отслеживать, а при необходимости – и прогнозировать структурные изменения отдельных показателей финансовой отчетности.

Горизонтальный и вертикальный способы анализа финансовой отчетности взаимно дополняют друг друга, поэтому на практике построение аналитических таблиц следует производить с применением обоих методов. В результате финансовая отчетность представляется в виде, позволяющем проанализировать как ее структуру, так и динамику входящих в нее показателей.

Преимуществами и горизонтального, и вертикального анализа является переход к относительным показателям, обеспечивающий:

• проведение сравнительного анализа организаций с учетом их отраслевой специфики и других отличительных характеристик;

• сглаживание негативного влияния инфляционных процессов, существенно искажающих абсолютные значения показателей отчетности и усложняющих их оценку в динамике. Применение финансовых коэффициентов основано на теории, предполагающей существование определенных соотношений между отдельными статьями финансовой отчетности.

Одним из направлений коэффициентного анализа, широко применяемым в зарубежной практике налогового менеджмента, является анализ коэффициентов рентабельности, который позволяет осуществлять сравнение с отраслевыми и (или) эталонными показателями.

На практике специалистами налоговых ведомств иностранных государств, как правило, рассчитываются следующие показатели:

• коэффициент валовой прибыли;

• коэффициент чистой прибыли;

• коэффициент Бэрри;

• коэффициент рентабельности по EBIT;

• коэффициент рентабельности активов.

Рассмотрим подробнее порядок расчета приведенных показателей и подходы к оценке характеризуемых ими взаимосвязей и процессов.

1. Коэффициент валовой прибыли = Валовая прибыль / Выручка от реализации.

Данный коэффициент базируется на результатах вертикального анализа отчета о прибылях и убытках. Он иллюстрирует уровень дохода, полученный от продаж. Бизнес, характеризующийся высокими объемами продаж, будет, как правило, иметь низкий коэффициент валовой прибыли. В то же время ориентированный на высокую наценку бизнес должен иметь высокий показатель при расчете данного коэффициента. Поскольку валовая прибыль рассчитывается как выручка за минусом себестоимости, данный показатель не зависит от уровня коммерческих, административных и финансовых расходов.

Анализ коэффициента валовой прибыли во многом зависит от рассматриваемой отрасли. Например, очевидно, что сеть супермаркетов должна иметь меньший коэффициент валовой прибыли, так как оборот товаров у нее является значительным, а значит, и объем продаж является высоким. В то же время производители самолетов будут иметь высокий коэффициент валовой прибыли при меньшей оборачиваемости.

2. Коэффициент чистой прибыли = Чистая прибыль / Выручка от продаж.

Данный коэффициент также основывается на результатах вертикального анализа отчета о прибылях и убытках. Коэффициент демонстрирует, насколько прибыльными были продажи компании. Данный показатель, как правило, сравнивается с аналогичными показателями других компаний или со среднеотраслевыми индикаторами.

3. Коэффициент Бэрри = (Выручка – Себестоимость) / Операционные расходы.

Коэффициент Бэрри показывает уровень рентабельности компании. Он определяет долю валовой прибыли, которая доступна для покрытия операционных расходов. Под операционными расходами понимаются расходы от обычных видов деятельности, т.е. при расчете не учитываются финансовые расходы и расходы по налогу на прибыль. Коэффициент меньше 1 показывает, что компания не имеет возможности покрывать свои операционные расходы. Коэффициент может также свидетельствовать о стратегии выхода на рынок. Значение коэффициента Бэрри менее 1 не может оставаться таковым в течение длительного времени, поэтому такие компании должны быть подробно изучены в части их рыночной стратегии и ценообразования.

4. Коэффициент рентабельности по EBIT = Операционная прибыль до начисления налога на прибыль и процентов по кредитам и займам / Выручка.

EBIT (сокр. от earnings before interest and taxes – прибыль до уплаты процентов и налогов) является широко распространенным в мировой практике показателем измерения дохода. Он измеряет прибыль, полученную предприятием, вне зависимости от того, как финансировалась деятельность, таким образом делая ее сопоставимой для предприятий с различной структурой финансирования. Если показатель ниже среднеотраслевого, это может говорить о необходимости анализа рыночной стратегии и ценообразования предприятия.

5. Коэффициент рентабельности активов = (Чистая прибыль + Проценты) / Средняя стоимость активов.

Данный коэффициент показывает, насколько успешно компания использует собственные активы для получения прибыли. Как правило, данный коэффициент сравнивается со ставкой по банковским депозитам, которая может быть получена, если активы конвертируются в денежные средства и передаются в банковский вклад.

Нормальный уровень рентабельности активов варьируется для различных отраслей. Поэтому для получения объективных сравнительных показателей данный коэффициент необходимо рассматривать, сопоставляя с отраслевыми показателями.

Совместное применение коэффициента чистой прибыли и коэффициента рентабельности по EBIT, которые характеризуют результаты деятельности компании до и после финансовых затрат, может быть полезным для анализа разницы, вызванной соответствующим уровнем налоговой нагрузки.

Все или некоторые из этих коэффициентов могут рассчитываться по выборке из предприятий, представляющих одну какую-либо отрасль, или по группе однородных отраслей с применением среднеотраслевых показателей. Как показывает зарубежная практика, сравнение наиболее низких показателей отдельных предприятий по отношению к среднеотраслевым позволяет выявить первичную группу компаний, которые могут быть отнесены в категорию налогового риска. В отношении этой совокупности компаний проведен ряд исследований по выявлению причин, в связи с которыми их показатели могут отличаться от среднеотраслевых. В частности, такими причинами являются следующие обстоятельства:

• компания длительный период управлялась неэффективно;

• компании имела стратегию выхода на рынок;

• компания является новой в конкретной отрасли;

• компания осуществляет значительные научно-исследовательские разработки, капитальные вложения и (или) продвижение продукции.

В случаях, когда проведенное дополнительно исследование не обнаруживает подобных причин, такой компании для целей налогового администрирования присваивается соответствующая группа налогового риска.

Следующей группой финансовых коэффициентов, используемых зарубежными налоговыми ведомствами, являются показатели структуры капитала. Как правило, процедура анализа структуры капитала включает в себя расчет следующих коэффициентов:

1) финансовый рычаг (отношение обязательств к общей величине пассивов);

2) отношение чистой задолженности (обязательства за вычетом денежных средств на счетах) к величине собственного капитала;

3) чистое покрытие процентов (отношение EBIT к сумме чистых процентных расходов, включая расходы по лизингу). Структура капитала является одним из детерминирующих факторов, влияющих на величину налоговых обязательстве: чем выше закредитованность организации, тем больше организация несет процентные расходы. Практика показывает, что достаточно часто организации используют займы и кредиты для занижения своих налоговых обязательств.

Другими коэффициентами, связанными с налогооблагаемой базой налогоплательщика, являются:

• отношение налогооблагаемой прибыли к акционерному капиталу;

• эффективная ставка налогообложения;

• отношение чистой операционной прибыли за вычетом налогооблагаемой прибыли к акционерному капиталу;

• отношение чистой прибыли (прибыли от обычных видов деятельности) к налогооблагаемой прибыли;

• отношение валовой прибыли к операционной прибыли;

• отношение прибыли до уплаты налогов к операционной прибыли;

• сравнение отношения чистой прибыли к общему обороту для компании-резидента и офшорной компании внутри одной группы;

• отношение налогооблагаемого дохода (включая перенесенные убытки прошлых лет и внутригрупповые дивиденды) к валовой прибыли;

• отношение чистой прибыли за вычетом налогооблагаемой прибыли к чистой прибыли;

• отношение чистой прибыли за вычетом налогооблагаемой прибыли к чистой операционной прибыли.

Наиболее подходящий набор коэффициентов определяется исходя из анализируемой отрасли и предполагаемой зоны риска. Среди преимуществ применения анализа с помощью финансовых коэффициентов следует отметить следующие.

1. Возможность получения информации, обеспечивающей решение аналитических задач различного уровня сложности.

2. Простота и оперативность расчетов.

3. Возможность выявить тенденции в изменении финансового положения исследуемых налогоплательщиков, отслеживать и прогнозировать структурные изменения отдельных показателей их финансовой отчетности.

4. Возможность оценить финансовое состояние исследуемого предприятия относительно других аналогичных предприятий, а также соотнести его индивидуальные показатели с отраслевыми значениями.

5. Устранение искажающего влияния инфляции.

Вместе с этим анализ коэффициентов применяется с учетом прочей информации о компании или бизнесе (в том числе конкуренции, замедлении темпов роста экономики и т.д.).

Представляется, что для целей государственного налогового менеджмента в соответствии с российским законодательством применимы практически все рассмотренные показатели. Несмотря на то что российские стандарты бухгалтерского учета не соответствуют в полной мере международным требованиям, для выявления среднеотраслевых значений указанных показателей и проведения как горизонтального, так и вертикального анализа данное обстоятельство не имеет решающего значения.

Основными методами финансового анализа, применяемыми в международной практике в государственном налоговом менеджменте, являются горизонтальный анализ, вертикальный анализ, анализ рентабельности и анализ структуры капитала.

Данные методы рассматриваются налоговыми органами как эффективный механизм оптимизации расходования ресурсов на администрирование налоговых проверок за счет повышения эффективности и результативности выборки налогоплательщиков, подлежащих проверке.

Как правило, оптимизация выборки осуществляется за счет сравнения показателей налогоплательщика, рассчитанных на основе его финансовой отчетности, статистической информации и другой информации, потенциально доступной налоговым органам и влияющей на формирование налогооблагаемой базы, со среднеотраслевыми показателями. При наличии отклонений от нормы в показателях налогоплательщиков данные налогоплательщики относятся к категории риска, в отношении которых может быть инициирована процедура налоговой проверки, если не получены свидетельства объективного возникновения указанных отклонений в показателях. При этом сравнительные показатели разрабатываются не на универсальной, а на межотраслевой основе, что позволяет учитывать специфику отраслей экономики, не допуская искажений в интерпретации результатов сравнения.

В практике налоговых ведомств развитых стран метод, основанный на финансовом анализе, получил название "метод контрольных показателей". Более подробно данный метод используется в практике налоговых ведомств Австралии, Великобритании, Германии и США.

Мировая практика показывает, что налоговые службы в процессе своей деятельности сталкиваются с необходимостью управления налоговыми рисками, что предполагает создание эффективных процессов риск-менеджмента на всех уровнях налоговой системы. Налоговые ведомства иностранных государств используют различные подходы для идентификации и ранжирования рисков по фискальной значимости.

Проведенный рядом ученых анализ (А. С. Кизимов) свидетельствует о том, что налоговые органы некоторых государств осуществляют налоговый мониторинг рисков на систематической и комплексной основе.

Следует отметить, что одна из наиболее развитых и открытых систем налогового мониторинга существует в Австралии. Австралийская налоговая служба реализует систему риск- менеджмента через ежегодный процесс оценки адекватности системы налогового администрирования. Результатом этой работы является ежегодно публикуемая "Программа оценки налоговой дисциплины", которая включает в себя основные проблемы налогового контроля в отношении определенных сегментов налогоплательщиков и отдельных направлений налогового администрирования.

Программа оценки налоговой дисциплины Австралии структурирована по различным сегментам налогоплательщиков:

• физические лица;

• микропредприятия (с оборотом менее 2 млн австрал. долл, в год);

• малые и средние предприятия (с оборотом от 2 до 100 млн австрал. долл, в год);

• крупные организации (связанная группа компаний с годовым оборотом свыше 100 млн автрал. долл. в год);

• некоммерческие организации;

• государственные организации;

• налоговые консультанты.

В отношении крупных компаний налоговое ведомство Австралии выделяет следующие основные налоговые риски:

• расходы, связанные с консолидацией бизнеса;

• убытки организаций, переносимые на группу компаний при консолидации бизнеса;

• перемещение прибылей в иностранные юрисдикции (несоответствие реальным функциям, выполняемым подразделением в Австралии);

• гибридные финансовые инструменты для привлечения денежных средств (рассматриваемые в качестве долговых обязательств для целей налогообложения и вклада в уставный капитал для целей бухгалтерского учета);

• осуществление крупных инфраструктурных проектов инвестиционными компаниями;

• участие в сделках офшорных компаний;

• сложные финансовые сделки с участием иностранных компаний (риск двойного принятия расходов и недекларирование доходов в Австралии и в стране регистрации контрагента). Перечень налоговых рисков ежегодно пересматривается с учетом мониторинга результатов контрольных мероприятий, изменений налогового законодательства и устранения в нем пробелов, а также с учетом тенденций налогового планирования, проводимого на основе непрерывного отслеживания услуг налоговых консультантов и информации, получаемой от потенциальных провайдеров налоговых схем в рамках законодательства об обязательном раскрытии информации.

Открыто публикуя перечень налоговых рисков и перечень недопустимых налоговых схем, австралийское налоговое ведомство формирует "правила игры" для бизнеса, стремящегося к снижению вероятности налоговых претензий со стороны государства. Австралийский опыт следовало бы применять и в российской практике, т.е. открыто публиковать налоговыми органами недопустимые налоговые схемы. Это, во-первых, привело бы к снижению склонности налогоплательщиков к использованию неправомерных инструментов налоговой оптимизации, а во-вторых, позволило бы создать рамки законного налогового планирования.

Помимо Австралии, идентичные системы существуют в Великобритании, Новой Зеландии, США. Анализ материалов ОЭСР и публикаций налоговых ведомств иностранных государств позволяет выделить основные "зоны налогового риска", с которыми сталкиваются зарубежные фискальные органы (табл. 7.1).

Таблица 7.1. Анализ основных налоговых рисков по странам

|

Страна |

Основные зоны налогового риска |

|

|

|

Австралия |

Налоговые схемы, направленные на уклонение от налогообложения с использованием предоплаченных вариантов на услуги; использование новых финансовых инструментов; схемы, направленные на выведение активов компаний (варьирование фондом оплаты труда, использование офшоров, инструмента "тонкой капитализации")[3] |

|

|

|

Великобритания |

Искусственное создание убытков; использование офшорных банковских счетов с целью сокрытия активов и доходов[4] |

|

|

|

Германия |

Перемещение доходов в низконалоговые юрисдикции; злоупотребление соглашениями об избежании двойного налогообложения; уклонение от уплаты налогов постоянными представительствами иностранных организаций[5] |

|

|

|

Ирландия |

Схемы с использованием офшоров; сокрытие доходов и прироста капитала; искусственное создание или раздувание убытков; злоупотребление соглашениями об избежании двойного налогообложения[6] |

|

|

|

Испания |

Схемы с недвижимостью; использование офшоров; налоговое планирование[7] |

|

|

|

Италия |

Схемы с использованием офшоров и трастов; комплексные контрактные схемы как на национальном, так и на международном уровне; злоупотребление соглашениями об избежании двойного налогообложения[6] |

||

|

Канада |

Сделки, направленные на искусственное занижение дохода и прироста стоимости активов, раздувание расходов, завышение убытков; злоупотребление соглашениями об избежании двойного налогообложения; неправомерное использование налоговых льгот; использование офшоров, трансфертное ценообразование; преднамеренное банкротство[9] |

||

|

Республика Корея |

Схемы с использованием "торговли соглашениями"; уклонение от налогообложения с использованием офшоров; использование в схемах производных ценных бумаг, направленных на создание искусственных убытков и отсрочку уплаты налогов[6] |

||

|

Нидерланды |

Схемы, направленные на искажение налоговой базы; офшоры; физические лица с высоким уровнем дохода и значительной стоимостью принадлежащего имущества[11] |

||

|

Новая Зеландия |

Дробление дохода и создание искусственных убытков (для физических лиц); использование "пробелов" в налоговом законодательстве, часто с использованием финансовых инструментов (для компаний)[11] |

||

|

Норвегия |

Схемы с использованием офшоров[11] |

||

|

США |

Схемы с использованием несовершенства налогового законодательства; уклонение от налогов с использованием офшорных структур для сокрытия дохода, создание искусственных расходов и убытков[14] |

||

|

Франция |

Налоговые правонарушения в особо крупном размере, особенно на международном уровне; недекларирование экономической деятельности[15] |

||

|

Швеция |

Схемы с использованием офшоров, банковских карт и иностранных холдинговых компаний (для физических лиц, малого и среднего бизнеса); схемы с коммерческой недвижимостью, займами (компании)[16] |

|

|

|

Япония |

Схемы международного налогового планирования, основанные на преференциальных положениях налоговых систем иностранных государств и злоупотреблении соглашениями об избежании двойного налогообложения; использование иностранных "фирм-однодневок"; использование в схемах новых финансовых инструментов[6] |

|

|

Из таблицы видно, что в качестве основного источника налогового риска все государства выделяют использование налогоплательщиками схем с участием офшорных компаний. Кроме того, большинство стран в качестве риска рассматривают злоупотребление соглашениями об избежании двойного налогообложения, создание искусственных убытков и в целом использование несовершенства налогового законодательства.

Приведенный материал показывает, что система оценки налогового риска является многосторонней и может рассматриваться в различных аспектах в зависимости от организационной и операционной структуры налоговых ведомств. Одни государства выделяют риски в отношении отдельных сегментов налогоплательщиков (физические лица, малый и средний бизнес, крупные компании, физические лица с крупными доходами и значительной стоимостью имущества), другие рассматривают риски с точки зрения легальности использования инструментов налогового планирования (использование соглашений об избежании двойного налогообложения – законный способ налоговой оптимизации, но с высоким уровнем налогового риска для бюджета; недекларирование доходов и имущества – неправомерный способ налоговой оптимизации).

Систематизация и сегментация налоговых рисков, составляющих основу налогового мониторинга, являются определяющими факторами построения эффективной и адекватной системы налогового администрирования.

Наряду с этим следует отметить, что особую роль в системе выявления налоговых рисков в мировой практике играет введение в национальные законодательства режима штрафных санкций для промоутеров (налоговых консультантов, аудиторов, юристов) схем агрессивного налогового планирования (promoter penalty regime). Подобные обязательства содержатся в законодательствах Австралии, Великобритании, Канады, Новой Зеландии, США.

С момента введения режима штрафных санкций для промоутеров налоговая служба Австралии получила новый инструмент по выявлению и пресечению схем уклонения от налогообложения. В этих условиях основной акцент в борьбе с налоговыми схемами направлен на работу с промоутерами схем. Стратегия борьбы с распространением налоговых схем содержит следующий комплекс мер:

• выявление схем на ранних стадиях их разработки;

• предупреждение налогоплательщиков о незаконности использования отдельных налоговых схем;

• всестороннее и справедливое рассмотрение налоговой службой дел об использовании схем уклонения от налогообложения в отношении всех участников;

• строгие санкции в отношении промоутеров схем.

Налоговая служба Новой Зеландии в качестве основных промоутеров налоговых схем выделяет юридические, аудиторские компании, коммерческие и инвестиционные банки. Основные пользователи услуг – состоятельные граждане и крупные компании. При этом отмечается, что частные финансовые консультанты обычно не вовлечены в создание или продвижение налоговых схем, за исключением сделок с недвижимостью и операций по управлению инвестиционным портфелем клиентов.

Практика показывает, что система управления налоговыми рисками в Новой Зеландии базируется на следующих принципах:

• обеспечение доступа налоговых органов к различным источникам информации о налогоплательщике;

• сбор и систематизация информации из различных источников;

• наличие в законодательстве правил признания налоговых схем незаконными;

• принятие поправок в законодательство с учетом тенденций налогового планирования.

Анализ деятельности налоговых органов США показывает, что в течение последних нескольких лет серьезные шаги были предприняты Службой внутренних доходов США по решению следующих двух основных проблем. Первая проблема связана с использованием компаниями широко распространенных схем уклонения от налогообложения, основанных на несовершенстве положений Налогового кодекса США, которые приводят к результатам, отличным от основных принципов налогообложения. Эти схемы, как правило, разрабатываются аудиторскими и юридическими компаниями, финансовыми консультантами и профессиональными налоговыми консультантами. Вторая проблема, характерная в большей степени для физических лиц, связана со схемами по незаконному сокрытию доходов и созданию искусственных расходов или убытков. Обычно они предполагают использование офшорных компаний.

Меры по решению перечисленных проблем, предпринимаемых Службой внутренних доходов США, основываются на положениях законодательства о раскрытии информации налоговыми промоутерами, налоговых проверках компаний, проверках промоутеров, а также анализе внешних источников информации: профессиональных журналов, газетных статей, интернет-публикаций.

Кроме того, как показывает практика, более эффективному выявлению проблем налогового законодательства и налогового администрирования способствует существующая организационная структура Службы внутренних доходов США. Каждый из департаментов – крупного и среднего бизнеса, малого бизнеса и предпринимателей, государственных и некоммерческих организаций – реализует собственную программу по выявлению схем налогового планирования в отдельных сегментах налогоплательщиков. При этом существует тесная координация работы между департаментами при юридической поддержке Высшего совета Службы.

Таким образом, налоговые службы развитых государств строят свою работу на комплексной оценке налоговых рисков. Система налогового менеджмента, основанная на элементах риск-менеджмента, позволяет выявлять проблемы налогового законодательства и администрирования на ранних стадиях их появления. Кроме того, по общепризнанному мнению, успеху реализации государственной налоговой политики способствует комплекс мер по раскрытию информации, а также организационная структура налоговых ведомств и создание специальных подразделений налогового мониторинга, основной функцией которых является своевременная идентификация налоговых рисков и адекватное управление ими.

Анализ международного опыта оценки адекватности налоговых обязательств показателям финансово-хозяйственной деятельности предприятий показал, что использование контрольных показателей для отдельных видов бизнеса играет важную роль, поскольку они помогают специалистам налоговых органов определить потенциально возможные случаи уклонения от уплаты налогов и применять различные способы измерения риска при выявлении незаявленного дохода.

Как правило, метод контрольных показателей базируется на теории финансового анализа деятельности налогоплательщиков, теоретическая база которого рассмотрена выше.

Суть данного метода состоит:

• в разработке определенных финансовых показателей для отдельных отраслей;

• определении среднеотраслевых (контрольных) значений указанных показателей;

• выявлении компаний, в отношении которых значения данных показателей отличаются от среднеотраслевых.

Далее рассмотрим практику применения методов контрольных показателей налоговыми органами иностранных государств.

Австралийское налоговое ведомство в рамках проведения оценки налоговых рисков разрабатывает контрольные значения показателей для отдельных отраслей экономики.

Контрольные значения базируются на анализе налоговых деклараций и отчетов о деятельности организаций: ежеквартальных отчетах – для малого и среднего бизнеса; ежемесячных отчетах – для крупных компаний. Отчет о деятельности организации является агрегированной налоговой декларацией. В отчете, на основе которого организация осуществляет единый налоговый платеж, содержится подробная информация о налоговых обязательствах (величине обязательств, авансовых платежах по налогу на прибыль, налогу с продаж, удержании налога на доходы физических лиц у работников организации, прочая информация), а также о финансово-хозяйственной деятельности организации (выручка от продаж, объем проданной продукции, инвестиции организации, начисленная заработная плата, информация об экспортных операциях). Для индивидуальных предпринимателей и некоммерческих организаций используются только показатели налоговых деклараций.

На основе данной информации создана автоматизированная программа сопоставления данных и выявления налогоплательщиков, входящих в группу налогового риска. Концепция формирования группы налогового риска основывается на том факте, что виды экономической деятельности, будучи идентичными по экономическим условиям ведения бизнеса, с высокой степенью вероятности должны иметь сходные финансовые показатели. Более того, используются не абсолютные показатели, а относительные – в виде коэффициентов.

В рамках осуществления налогового менеджмента с целью выявления "группы налогового риска" налоговым ведомством Австралии применяются шесть коэффициентов оценки финансово-хозяйственной деятельности организаций (рис. 7.3). Коэффициенты являются относительными показателями, рассчитываемыми как отношение различных показателей финансово-хозяйственной деятельности. Переход к относительным показателям позволяет осуществлять налоговый мониторинг организаций различных масштабов деятельности. Кроме того, использование относительных показателей нивелирует негативное воздействие инфляции при проведении динамического анализа показателей.

Следует отметить, что данные коэффициенты в рамках налогового мониторинга имеют значение только в сопоставлении:

• с коэффициентами аналогичного предприятия в динамике;

• эталонными значениями;

• показателями сходных по масштабам организаций;

• показателями отрасли, к которой относится налогоплательщик.

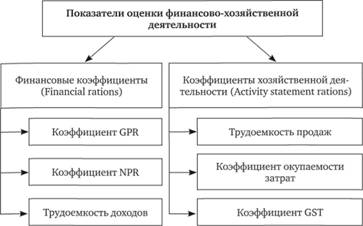

Коэффициенты рассчитываются в отраслевом разрезе (всего 212 видов экономической деятельности) и в зависимости от масштаба деятельности организаций (девять групп для финансовых коэффициентов и шесть групп для коэффициентов хозяйственной деятельности). В табл. 7.2 и 7.3 представлены значения коэффициентов для сахарного и кондитерского производства в 2011 г.[18]

Рис. 7.3. Коэффициенты оценки финансово-хозяйственной деятельности организаций, применяемые налоговым ведомством Австралии

Таблица 7.2. Средние значения финансовых коэффициентов для сахарного и кондитерского производства, используемые налоговой службой Австралии в 2011 г. для оценки налоговых рисков

|

Совокупный доход, тыс. австрал. долл. |

Коэффициент GPR |

Коэффициент NPR |

Трудоемкость доходов |

|

10–50 |

-0,15 |

0,73 |

н/д |

|

50–100 |

-0,01 |

0,59 |

0,48 |

|

100–300 |

-0,01 |

0,58 |

0,37 |

|

300–500 |

0,03 |

0,71 |

0,33 |

|

500–1000 |

0,03 |

0,51 |

0,26 |

|

1000–5000 |

0,04 |

0,51 |

0,21 |

|

5000–10 000 |

0,00 |

0,54 |

0,19 |

|

10 000–20 000 |

0,04 |

0,37 |

0,15 |

|

Более 20 000 |

0,07 |

0,39 |

0,14 |

|

Всего |

0,02 |

0,53 |

0,24 |

Таблица 7.3. Средние значения коэффициентов хозяйственной деятельности для сахарного и кондитерского производства, используемые налоговой службой Австралии в 2011 г. для оценки налоговых рисков

|

Выручка от реализации, тыс. австрал. долл. |

Трудоемкость продаж |

Коэффициент окупаемости затрат |

Коэффициент GST |

|

50–100 |

0,51 |

0,67 |

0,03 |

|

100–300 |

0,23 |

0,73 |

0,02 |

|

300–500 |

0,27 |

0,75 |

0,03 |

|

500–1000 |

0,27 |

0,86 |

0,04 |

|

1000–5000 |

0,18 |

0,76 |

0,03 |

|

Более 5000 |

0,14 |

0,80 |

0,02 |

|

Всего |

0,20 |

0,77 |

0,03 |

Средние значения коэффициентов используются в качестве маркеров, на основе которых отбираются налогоплательщики для дальнейших контрольных мероприятий. Если рассматриваемый коэффициент, рассчитанный для анализируемой организации, выходит за рамки нормативного значения, это может свидетельствовать:

• о необычных условиях хозяйственной деятельности;

• ошибках в представляемой отчетности (риск непреднамеренного несоблюдения норм налогового законодательства);

• преднамеренном искажении декларируемой деятельности.

При этом задача налогового инспектора состоит в определении того, какой из указанных вариантов имеет отношение к организации. Вместе с тем попадание налогоплательщика в "группу налогового риска" не свидетельствует однозначно о том, что в его отношении будет проведена полномасштабная налоговая проверка.

Практика показывает, что прежде чем принимается решение о непосредственном проведении проверки, налоговый инспектор должен провести дополнительную аналитическую работу с информацией, полученной в автоматизированном режиме. Часто подобная работа подразумевает контакт с налогоплательщиком. Однако в большинстве случаев налоговое ведомство располагает достаточным объемом информации, получаемой из различных источников, чтобы оценить адекватность декларируемых налоговых обязательств, не прибегая к взаимодействию с налогоплательщиком. Это позволяет, во-первых, снизить издержки налогоплательщика по исполнению налоговых обязательств, а во-вторых, проводить качественный комплексный налоговый мониторинг хозяйствующих субъектов. Объем информации, которой располагает налоговое ведомство, как правило, является достаточным для выявления риска несоблюдения норм налогового законодательства и вероятности использования налогоплательщиком схем уклонения от налогов.

Вместе с тем, как показывает практика, в большинстве случаев к налогоплательщикам, отнесенным к группе налогового риска, налоговые претензии не предъявляются. Это связано с тем, что в ходе углубленного анализа финансово-хозяйственной деятельности организации выявляются объективные причины отклонения показателей от критических.

Таким образом, система налогового мониторинга Австралии предусматривает идентификацию налоговых рисков и комплексный подход к управлению этими рисками. В итоге система риск-менеджмента, являющаяся неотъемлемой частью государственного налогового менеджмента, позволяет эффективно управлять налоговыми отношениями. Такой подход позволяет снижать уровень расходов на проведение мероприятий налогового контроля при осуществлении целенаправленного отбора налогоплательщиков для проверки.

Графически систему налогового менеджмента, применяемую налоговой службой Австралии в отношении интенсивности и затратности контрольных мероприятий, а также количества затрагиваемых налогоплательщиков, можно представить, как показано на рис. 7.4.

Аналогично австралийской практике, контрольные показатели применяются налоговой службой Великобритании (HMRC – Налоговая и таможенная служба Ее Величества). Контрольные показатели представлены в отраслевом разрезе (около 220 видов экономической деятельности) и фактически являются комплексной оценкой конкретного вида деятельности. Данные показатели разрабатываются Информационным бюро по бизнесу при Национальном агентстве по соблюдению правовых норм и предоставляются налоговой службе в виде отчетов под названием TIPs (тактико-информационные пакеты).

Рис. 7.4. Система налогового менеджмента, применяемая налоговой службой Австралии

В отчетах содержится детализированная информация об отдельных видах деятельности, включая сведения о тенденциях и конъюнктуре рынков, конкуренции. В отчетах представлены коэффициенты эффективности работы отраслей, являющиеся контрольными показателями.

Как показывает практика, отчеты позволяют налоговым инспекторам формировать экономическую модель предприятия при оценке адекватности налоговых обязательств налогоплательщика. Экономическая модель предприятия позволяет отслеживать потенциальную налоговую базу организации и вести предметный разговор с налогоплательщиком, который дает пояснения налоговому инспектору по проблемным вопросам своего бизнеса. Очевидно, что данный подход позволяет качественно повысить эффективность контрольных мероприятий за счет улучшения информированности налогового инспектора. К разработке тактико-информационных пакетов привлекаются сторонние консультанты, которые обладают необходимыми знаниями в различных секторах экономики. Отчеты регулярно обновляются. В настоящее время отчеты доступны только для внутреннего пользования налоговой службы через локальную компьютерную сеть. Однако, как отмечается на сайте ведомства, планируется предоставление отдельных отчетов в свободное пользование через Интернет[19].

Анализ опубликованных материалов налогового ведомства Германии показывает, что применение контрольных показателей для мониторинга различных видов экономической деятельности осуществляется налоговыми органами Германии уже более 15 лет. Показатели используются для выявления налогоплательщиков, выходящих за предельные значения показателей, и осуществления дальнейших контрольных мероприятий в отношении этих налогоплательщиков, а также оценки потенциального дохода организаций и индивидуальных предпринимателей с неполной бухгалтерской отчетностью (на упрощенной системе налогообложения).

Ключевой принцип применения контрольных показателей, который пропагандируется налоговой службой Германии, заключается в том, что организации одной отрасли, схожие по масштабам деятельности (объему выручки, величине активов, рыночной капитализации), должны иметь идентичные показатели финансово-хозяйственной деятельности. Система контрольных показателей действует в отношении 147 видов экономической деятельности. Обновление показателей осуществляется ежегодно.

До 2005 г. анализ показателей осуществлялся на основе тестовых выборок организаций различных отраслей. С 2005 г. показатели рассчитываются только на основе информационной базы, содержащей сведения о налогоплательщиках, в отношении которых были проведены налоговые проверки, т.е. около 180 тыс. налогоплательщиков.

Результатом изменения процедуры сбора информации для расчета показателей стало, во-первых, повышение качества информации, размещаемой в базе данных, во-вторых, снижение административных расходов на сбор информации. Повышение качества информации объясняется тем фактом, что в базе данных отражаются уже скорректированные по результатам проверки сведения.

Контрольные показатели устанавливаются на основе четырех коэффициентов (рис. 7.5).

Средние, а также предельные значения контрольных показателей для различных видов экономической деятельности размещаются в свободном доступе на официальном сайте Министерства финансов Германии.

Рис. 7.5. Коэффициенты оценки финансово-хозяйственной деятельности организаций, применяемые налоговым ведомством Германии[20]

Налоговое ведомство США (IRS – Служба внутренних доходов) в своей практике использует контрольные значения, рассчитываемые компанией BizStats[21], по различным отраслям экономики. Компания BizStats аккумулирует информацию из различных источников, ключевыми из которых являются Статистическое бюро США, Департамент по труду и предпринимательству США и непосредственно налоговые органы. Кроме того, используется информация различных промышленных ассоциаций, предоставляющих данные о среднеотраслевых индикаторах, характеризующих финансовые результаты деятельности в различных секторах экономики. Так, например, Национальная ассоциация ресторанов США предоставляет сведения о доходах и расходах предприятий ресторанного бизнеса с учетом различных факторов: размера ресторана, категории ресторана, диапазона цен в меню. Кроме того, ассоциация предоставляет данные о среднем обороте ресторана на один столик, необходимом для преодоления точки безубыточности и получения прибыли.

Аккумулированная компанией BizStats информация приводится в единый стандарт для различных секторов экономики и публикуется в формате, удобном для использования в аналитической работе Службы внутренних доходов. Следует отметить, что аналитическая информация содержит значительное количество финансово-экономических показателей, группируемых по различным критериям: отраслям и отдельным показателям масштаба деятельности организаций.

Служба внутренних доходов США с целью повышения эффективности контрольных мероприятий в отношении отдельных секторов экономики выпустила серию экономических обзоров под общим названием ATGs (Руководства по проведению налоговых проверок).

Данные руководства размещены на официальном сайте Службы внутренних доходов США и содержат подробную информацию о методиках проведения контрольных мероприятий в отношении предприятий отдельных видов экономической деятельности. Руководства включают общие и специфические аспекты функционирования предприятий конкретной отрасли, особенности ведения хозяйственной деятельности, отраслевую терминологию, а также прочие сведения, необходимые налоговым инспекторам для проведения качественных проверок. В частности, данные руководства содержат специфические вопросы и подходы, характерные для какого-либо вида бизнеса, а также косвенные методы измерения налоговой базы налогоплательщика. Так, например, Руководство по проведению налоговых проверок в отношении прачечных самообслуживания содержит методику моделирования оборота бизнеса исходя из объемов потребления воды. Данная методика позволяет оценить адекватность декларируемых налогоплательщиком доходов.

В настоящее время перечень отраслей экономики, охваченных данными руководствами, включает кредитные организации, адвокатские конторы, фермерские хозяйства, птицеводство, прачечные самообслуживания, ремонт автомобилей, прямые продажи, различные виды розничной торговли, сбор металлолома[22].

Кроме того, Служба внутренних доходов США с целью оценки адекватности декларируемых гражданами США доходов определила для налоговых инспекторов ряд информационных источников, позволяющих оценить реальный уровень дохода через показатель личных расходов. К таким информационным источникам относятся следующие.

• Государственные стандарты свойственных расходов на жизнь – таблицы в разрезе континентальных штатов, Аляски и Гавайских островов с информацией о величине личных расходов в зависимости от уровня доходов, количества неработающих членов семьи и определенных статей расходов.

• Обзор расходов на потребление, публикуемых Национальным Бюро статистики труда, – содержит информацию о среднем уровне личных расходов граждан США в разрезе различных показателей.

• Данные переписи населения, формируемые Национальным Бюро переписи населения, – применяются для оценки уровня расходов на семью, включая коммунальные и транспортные услуги, а также для дальнейшего моделирования доходов в территориальном разрезе.

• Прочая информация, получаемая из внешних источников (ежегодно налоговые органы получают более 1,5 млрд отчетов): информация о заработной плате, начисленных процентах и дивидендах, сведения о прочих доходах налогоплательщиков (проценты, уплаченные по закладным, пенсии, рентные доходы, величина взносов на индивидуальные пенсионные счета и др.). Практика показывает, что перечисленные источники информации позволяют Службе внутренних доходов США моделировать на основе косвенных методов реальную налоговую базу налогоплательщика, что дает возможность вести непрерывный налоговый мониторинг налоговой дисциплины и оценивать риски потерь государственного бюджета. Следует также учесть, что в отличие от России налоговые поступления от физических лиц в США формируют основную долю государственных доходов – этим объясняется то внимание, которое уделяется домохозяйствам.

Несмотря на то что конкретный перечень контрольных показателей Служба внутренних доходов США не раскрывает, проведенный анализ публикуемых руководств по проведению налоговых проверок позволяет сделать вывод о том, что основные коэффициенты, на которые обращают внимание налоговые органы США, это: коэффициент валовой прибыли, коэффициент Бэрри, коэффициент чистой прибыли, рентабельность активов. Методика расчета данных коэффициентов уже была рассмотрена нами выше. Следует также отметить, что в руководстве по проведению налоговых проверок часто используется ссылка на аналитические и рейтинговые агентства Robert Morris Associates, Dun & Bradstreet и Moody's, которые публикуют данные показатели.