Организационно-правовые формы коммерческих организаций

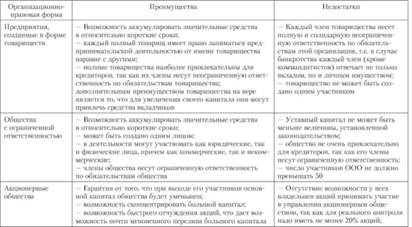

В рыночной экономике одна часть национального хозяйства страны принадлежит гражданам на праве частной собственности и управляется ими либо индивидуально, либо коллективно, а другая часть национального хозяйства управляется учрежденными правительством или местными органами власти организациями. Это предопределяет значительное разнообразие организационно-правовых форм предприятий, имеющих как определенные преимущества, так и недостатки, которые в конечном счете определяют сложившиеся в последние годы тенденции изменения их структуры (табл. 1.1).

В соответствии с ГК РФ на территории России могут функционировать коммерческие предприятия в форме хозяйственных товариществ и обществ, производственных кооперативов и унитарных предприятий.

Хозяйственные товарищества и общества — это коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом. Имущество, созданное за счет вкладов учредителей, а также приобретенное и произведенное в процессе деятельности товарищества или общества, принадлежит ему на праве собственности. Хозяйственные товарищества и общества имеют много общих черт, основное же их различие состоит в том, что товарищество — это объединение физических лиц, а общество — это объединение капиталов.

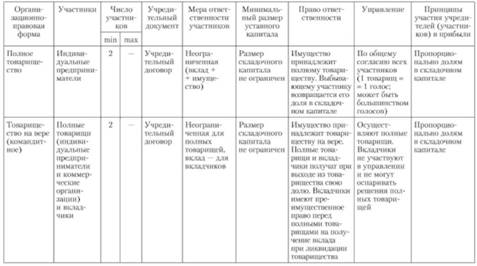

Хозяйственные товарищества — могут создаваться в форме полного товарищества и товарищества на вере (коммандитного товарищества). Основным документом, определяющим принципы деятельности хозяйственного товарищества, является учредительный договор. Вкладом в имущество хозяйственного товарищества могут быть деньги, ценные бумаги, другие вещи или имущественные права, либо иные права, имеющие денежную оценку.

Члены хозяйственного товарищества имеют право участвовать в управлении делами товарищества, принимать участие в деятельности товарищества. Полученная прибыль делится между совладельцами пропорционально долям в складочном капитале. В случае ликвидации товарищества его участники получают часть имущества, оставшуюся после расчетов с кредиторами.

Участниками полных товариществ и полными товарищами в товариществах на вере могут быть индивидуальные предприниматели и (или) коммерческие организации.

В полном товариществе все участники равны в своих правах и обязательствах по делам созданного ими предприятия. При неудаче они рискуют собственным имуществом. Полные товарищи солидарно несут субсидиарную ответственность. Солидарная ответственность означает, что отвечают все, независимо от того, на кого обращено взыскание. Субсидиарная ответственность означает, что если имущества товарищества недостаточно для погашения долгов, товарищи отвечают лично принадлежащим им имуществом пропорционально вкладам. В практике российского предпринимательства полное товарищество почти не встречается. Эта форма непопулярна среди предпринимателей, потому что не устанавливает пределов их ответственности по долгам товарищества. При этом государство не предоставляет никаких привилегий для товариществ.

Товариществом на вере (коммандитным товариществом) признается товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами), имеется один или несколько участников — вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности. Вкладчики имеют право па долю прибыли, пропорциональную их вкладу.

За рубежом для товариществ существуют льготы по налогам и кредитованию. Они широко распространены в аграрном секторе, сфере услуг (юридических, аудиторских, консультационных, медицинских и т.д.), в торговле, общественном питании.

Хозяйственные общества могут создаваться в форме акционерного общества, общества с ограниченной или с дополнительной ответственностью.

Обществом с ограниченной ответственностью (ООО) признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

Высшим органом общества с ограниченной ответственностью является общее собрание его участников. Для текущего управления деятельностью общества создается исполнительный орган, который может быть избран также и не из числа его участников.

Общество с ограниченной ответственностью является разновидностью объединения капиталов, не требующего обязательного личного участия своих членов в делах общества.

Общество с дополнительной ответственностью (ОДО) отличается от общества с ограниченной ответственностью тем, что его участники несут ответственность по обязательствам общества своим имуществом в размере, кратном стоимости их вкладов. При банкротстве одного из участников его ответственность распределяется между остальными участниками. Отличие ОДО от полного товарищества в том, что размер ответственности ограничен (например, трехкратным размером вклада).

Все перечисленные выше организационно-хозяйственные формы характерны для небольших по размерам предприятий. Для крупных производств требуется другая форма привлечения капитала, которая бы обеспечивала стабильное функционирование общества. В большинстве стран мира такие предприятия создаются в форме акционерного общества.

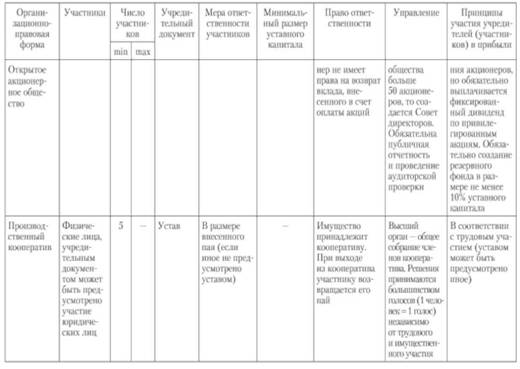

Акционерным обществом (АО) признается общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

Может быть создано акционерное общество открытого и закрытого типа. Акционерное общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров, признается открытым акционерным обществом (АО). Акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, признается закрытым акционерным обществом (ЗАО).

Таблица 1.1. Преимущества и недостатки предприятий различных организационно-правовых форм

Уставный капитал АО составляется из номинальной стоимости акций общества, приобретенных акционерами. Акционеры не могут прямо контролировать операции АО. Они выбирают совет директоров, который руководит хозяйственной деятельностью АО с целью извлечения прибыли в пользу акционеров. Прибыль, приходящаяся на акцию, называется дивидендом. Высшим органом управления АО является общее собрание его акционеров.

В России акционерные общества появились в начале XVIII в. и, по данным статистики, к 1911 г. общее число акционерных предприятий только в промышленности и на транспорте составило 821. В конце 1917 — начале 1918 г. процесс развития акционерных обществ прекратился, однако с 1920 г. (с введения НЭПа) опять начался рост их числа, и на начало 1925 г. их насчитывалось свыше 150. Важнейшей сферой была торговля и торгово-промышленная деятельность. В конце 1920-х — начале 1930-х гг. акционерные общества были ликвидированы или преобразованы в государственные объединения. Сохранились лишь два акционерных предприятия: Банк внешней торговли СССР (создан в 1924 г.) и Всесоюзное акционерное общество "Интурист" (организовано в 1929 г.). В 1973 г. было создано страховое акционерное общество СССР "Ингосстрах".

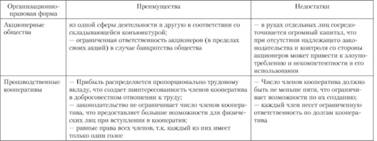

Производственные кооперативы — это добровольные объединения граждан для совместной производственной или хозяйственной деятельности, основанные на личном трудовом участии членов кооператива и объединении их имущественных паевых взносов.

Основное отличие производственного кооператива от товариществ и обществ заключается в том, что он основан на добровольном объединении физических лиц — граждан, которые не являются индивидуальными предпринимателями, но участвуют в деятельности кооператива личным трудом. Соответственно этому каждый член кооператива имеет один голос в управлении его делами, независимо от размеров своего имущественного вклада. Полученная в кооперативе прибыль распределяется с учетом трудового участия членов кооператива. Членов кооператива должно быть не менее пяти человек.

В современных условиях в сельском хозяйстве Российской Федерации широкое развитие получили крестьянские (фермерские) хозяйства (далее — К(Ф)Х). Согласно Федеральному закону от 11.06.2003 № 74-ФЗ "О крестьянском (фермерском) хозяйстве" право на создание К(Ф)Х имеют дееспособные граждане Российской Федерации, иностранные граждане и лица без гражданства.

К(Ф)Х представляет собой объединение граждан, связанных родством и (или) свойством, имеющих в общей собственности имущество и совместно осуществляющих производственную и иную хозяйственную деятельность (производство, переработку, хранение, транспортировку и реализацию сельскохозяйственной продукции), основанную на их личном участии. Членами К(Ф)Х могут быть:

— супруги, их родители, дети, братья, сестры, внуки, а также дедушки и бабушки каждого из супругов, но не более чем из трех семей. Дети, внуки, братья и сестры членов фермерского хозяйства могут быть приняты в члены фермерского хозяйства по достижении ими возраста шестнадцати лет;

— граждане, не состоящие в родстве с главой фермерского хозяйства.

Максимальное количество таких граждан не может превышать пяти человек.

К(Ф)Х считается созданным со дня его государственной регистрации в порядке, установленном законодательством Российской Федерации. Государственная регистрация К(Ф)Х осуществляется в порядке, установленном для государственной регистрации физических лиц в качестве индивидуальных предпринимателей. Следует отметить, что согласно Федеральному закону от 25.12.2012 № 263-ФЗ "О внесении изменения в статью 23 Федерального закона "О крестьянском (фермерском) хозяйстве" на период до 01.01.2021 могут сохранить статус юридического лица К(Ф)Х, созданные как юридические лица в соответствии с ранее действовавшим Законом РСФСР от 22.11.1990 № 348-1 "О крестьянском (фермерском) хозяйстве". По истечении этого срока они должны пройти перерегистрацию, выбрав для себя подходящую организационно-правовую форму.

Утрата фермерами статуса юридического лица чревата некоторыми проблемами. Так, хозяйства, за которыми в настоящее время закреплен статус юридического лица, в случае не прохождения процедуры перерегистрации и не присвоения иного организационно-правового статуса будут ликвидированы. В то же время фермеры, закрепившие за собой статус индивидуальных предпринимателей (ИП), должны быть готовы к ряду проблем — возникнут трудности с передачей своего хозяйства в случае старости, нетрудоспособности или болезни, поскольку законодательство не предусматривает процедуру передачи ИП по наследству. Владелец должен будет закрыть свое хозяйство, после этого его преемник может открыть новое хозяйство, вновь пройдя процедуру его регистрации. Кроме необходимости дополнительных затрат, это нарушает принцип преемственности при передаче собственности от одного поколения другому. Кроме того, владелец хозяйства, находящийся в статусе индивидуального предпринимателя, несет ответственность по обязательствам всем своим имуществом, включая личное. В то же время руководитель и члены К(Ф)Х, имея статус юридического лица, отвечают по обязательствам исключительно своей долей в этом хозяйстве.

К(Ф)Х должны вести бухгалтерский учет своего имущества, обязательств и хозяйственных операций в соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ "О бухгалтерском учете". Признание доходов и расходов осуществляется кассовым методом. В зависимости от объема учетной работы глава КФХ может:

— учредить бухгалтерскую службу как структурное подразделение с главным бухгалтером во главе;

— ввести в штат должность бухгалтера;

— передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации, бухгалтеру-специалисту;

— лично вести бухгалтерский учет.

При ведении бухгалтерского учета в К(Ф)Х должно соблюдаться следующее требование: имущество, являющееся собственностью КФХ, учитывается обособленно от имущества домашнего семейного хозяйства, а также других юридических лиц, находящегося у К(Ф)Х. В бухгалтерском учете должны отражаться только те операции, которые связаны с деятельностью К(Ф)Х как обособленной хозяйственной юридической единицы.

Согласно методическим рекомендациям по ведению бухгалтерского учета, изданным Минсельхозом России, К(Ф)Х в зависимости от объема деятельности могут:

— вести бухгалтерский учет без использования двойной записи;

— применять в бухгалтерском учете способ двойной записи;

— перейти на упрощенную систему организации и быть освобожденными от обязанности ведения бухгалтерского учета в соответствии с главой 26.2 Налогового кодекса РФ (далее — НК РФ);

— осуществлять деятельность без образования юридического лица и вести бухгалтерский учет в соответствии с Порядком учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, который утвержден совместным приказом Минфина России и МНС России РФ от 13.08.2002 № 86н/БГ-3-04/430.

В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия. Унитарное предприятие имеет ряд особенностей:

1) собственником имущества остается учредитель, т.е. государство; имущество унитарного предприятия неделимо, т.е. ни при каких условиях не может быть распределено по вкладам, долям, паям, в том числе между работниками унитарного предприятия;

2) во главе предприятия стоит единоличный руководитель, который назначается собственником имущества.

Унитарные предприятия подразделяются на две категории: унитарные предприятия, основанные на праве хозяйственного ведения; унитарные предприятия, основанные на праве оперативного управления. Право хозяйственного ведения — это право предприятия владеть, пользоваться и распоряжаться имуществом собственника в пределах, установленных законом или иными правовыми актами. Право оперативного управления — это право предприятия владеть, пользоваться и распоряжаться закрепленным за ним имуществом собственника в пределах, установленным законом, в соответствии с целями его деятельности, заданиями собственника и назначением имущества.

Право хозяйственного ведения шире права оперативного управления, то есть предприятие, функционирующее на основе права хозяйственного ведения, имеет большую самостоятельность в управлении. Несмотря на некоторые ограничения в распоряжении имуществом, унитарное предприятие обладает большими правами в области производственной и хозяйственной деятельности.

В табл. 1.2 и 1.3 приведена характеристика каждой организационно-правовой формы коммерческих организаций по различным признакам.

Изменения, произошедшие в последние годы в структуре отечественных сельскохозяйственных организаций различных организационно-правовых форм представлены в табл. 1.4.

Согласно теории организации все виды хозяйствующих субъектов являются организациями, имеющими общие характеристики, функционирующими по единым рыночным законам и в едином правовом поле, они осуществляют схожий организационно-экономический процесс хозяйственной деятельности (рис. 1.1), основные положения которого сводятся к следующему:

1) предприятие — это сложная организация, группа людей, деятельность которых сознательно координируется для достижения поставленной цели;

2) деятельность предприятия определяет наличие ресурсов, их количество и качество (земельные ресурсы, капитал, рабочая сила, технология);

3) существует зависимость от внешней среды;

4) эффективность производства связана с горизонтальным разделением (специализацией) труда — разделением всей работы на составляющие компоненты: маркетинг, производство, научно-техническое развитие, материально-техническое обеспечение, финансовое хозяйство и учет, управление персоналом;

5) необходимость горизонтального разделения труда приводит к образованию различных подразделений — более мелких организаций;

6) необходимость согласования и координирования основных действий приводит к созданию уровней управления — вертикальному разделению труда.

Таблица 1.2. Основные характеристики организационно-правовых форм коммерческих организаций

Таблица 1.3. Характеристика унитарных предприятий

* Учредитель предприятия утверждает и назначает его руководителя, который подотчетен учредителю.

Таблица 1.4. Структура сельскохозяйственных организаций по организационно-правовым формам, %

Рис. 1.1. Организационно-экономический процесс хозяйственной деятельности предприятия

В современных условиях в теории организации появились новые тенденции:

1) усиление внимания к материально-технологической базе современного производства и оказанию услуг. Это вызвано повышением роли производительности труда и качества продукции в конкурентной борьбе, что предопределяет необходимость инновационного развития производства;

2) внедрение различных форм демократизации управления, участие рядовых работников в прибыли, осуществлении управленческих функций, собственности;

3) активизация международной конкуренции, расширение кооперации производства, развитие транснациональных корпораций и т.д.