Лекция 16. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИЕ УСЛОВИЯ РЕАЛИЗАЦИИ ПЛАНОВ

Планирование как базовый элемент в управленческом цикле направлено на достижение целей функционирования предприятия: увеличение прибыли, повышение эффективности использования ресурсного потенциала, обеспечение финансовой устойчивости, платежеспособности и надежности работы предприятия как в настоящем, так и в будущем. Этому будут способствовать увеличение оборота, ускорение оборачиваемости капитала, повышение производительности труда и другие факторы, которые в планах имеют количественную определенность. Любая идея, отражаемая в плане как перспектива развития предприятия, должна быть экономически оправдана, что предполагает проведение расчета экономического эффекта, соизмерение его с дополнительными затратами, общими затратами и ресурсами. Расчет эффекта требует знания взаимосвязей экономических показателей и методики их определения. Экономический эффект плана зависит:

- от предпринимательской направленности действий;

- взаимосвязи элементов и структур предпринимательской деятельности;

- обеспеченности плана ресурсами.

Экономический эффект измеряется обычно в абсолютных показателях (прирост выручки, прирост прибыли, сокращение затрат), а экономическая (коммерческая) эффективность в относительных показателях: отношение эффекта к дополнительным затратам, ресурсам, инвестициям.

Формирование условий успешной реализации планов и достижение высоких показателей в развитии предприятия зависят от степени обоснованности плановых показателей, а также прогнозируемого эффекта. В зависимости от вида плана эффект и эффективность могут измеряться различными показателями. Основное правило определения эффекта: установление прямой зависимости между планируемыми действиями с соответствующими показателями и результатом (например, совершенствование мотивации персонала влияет на рост производительности труда, приводящий к условному высвобождению определенной численности работников, а это, в свою очередь, - к относительному сокращению расходов на оплату труда). При этом расчет эффективности проводится по комплексу показателей, отражающих различную степень результативности использования ресурсов и времени. Рассчитанные плановые показатели эффективности необходимо сравнить с аналогичными фактическими за отчетный (или предыдущий) период (перечень показателей по различным направлениям деятельности приведен в приложении 2). Если по объективным причинам в следующем плановом году некоторые показатели снижаются, то необходимо предусмотреть меры по их повышению во втором и последующих годах, что целесообразно отобразить в пояснительной записке к плану. Для этого разрабатывается достаточно конкретный и обоснованный комплекс мер с расчетами затрат и эффекта, обеспечивающего необходимые позитивные изменения в деятельности предприятия.

Для каждого плана целесообразно рассчитывать показатель эффекта, но это не значит, что сумма всех эффектов всех видов планов будет составлять общий эффект, так как планы необходимо рассматривать в комплексе, и их действенность может обеспечиваться при взаимоподдержке и взаимообусловленности отдельных планов. В соответствии с тем что на предприятии обычно помимо общефирменных планов разрабатывается и ряд локальных планов-мероприятий, решающих ту или иную проблему, необходимо производить расчеты эффекта как в целом по предприятию, так и по локальным планам (мероприятиям).

Типовыми подходами определения эффекта и экономической эффективности локальных мероприятий (планов) являются:

1. Эффект (ΔP1) от увеличения производственной мощности предприятия с учетом коэффициента ее загрузки рассчитывается в следующем порядке:

- определяется прирост объема выпуска продукции в натуральных единицах:

где ΔОΒ - прирост объема выпуска (в натуральных единицах);

ΔПм - прирост производственной мощности;

Кз - коэффициент загрузки мощности;

B1 - объем выпуска на единицу мощности в год;

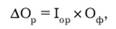

- определяется прирост объема реализации в сумме:

где ΔОρ - прирост объема реализации в сумме;

Цср - средняя отпускная цена единицы продукции;

Кс - коэффициент соотношения объема реализации к объему выпуска продукции;

- определяется эффект - прирост прибыли (возможен расчет двумя способами):

I способ расчета:

где R - сложившийся уровень рентабельности продаж.

II способ расчета:

где То - темп прироста объема реализации (%);

Пр - прибыль отчетного года (руб.);

Эп - эффект производственного рычага;

ΔЗ1 -дополнительные затраты на прирост мощностей.

2. Эффект (ΔΡ2) от повышения оборачиваемости мест на предприятиях общественного питания при изменении системы обслуживания, повышении привлекательности предприятия,

проведении целенаправленной маркетинговой стратегии и т. д. осуществляется следующими образом:

- определяется прирост посетителей (покупателей):

где ΔС - прирост числа посетителей в год (чел.);

Чм - число мест для посетителей в торговом зале;

Моп - оборачиваемость мест в плановом периоде (раз);

Моф - оборачиваемость мест в отчетном периоде (раз);

Др - число дней работы предприятия в год;

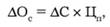

- определяется прирост выручки за счет увеличения оборачиваемости мест:

где ΔОс - прирост выручки (руб.);

Цп - средняя стоимость одной покупки (руб.);

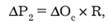

- эффект (прирост прибыли) - ΔР9 равен:

или

где ΔЗ2 - дополнительные затраты на реализацию плановых мероприятий по повышению оборачиваемости мест (руб.);

ΔОс - прирост оборота при увеличении оборачиваемости мест в торговом зале (руб.);

Оо - оборот торгового зала в отчетном периоде (руб.).

3. Эффект (ΔΡ3) от ускорения оборачиваемости капитала (за счет нормирования и управления товарными запасами, оптимизации дебиторской задолженности, нормирования и управления поставками малоценного инвентаря и др.) определяется следующим образом:

- рассчитывается сумма высвобождаемых оборотных средств

где ΔΚ - сумма высвобождения из оборота средств (оборотных средств) (руб.);

О - среднедневной оборот (выручка) (руб.); m - изменение оборачиваемости оборотных средств (дн.);

- эффект (ΔΡ3) будет равен:

где г - ставка процента по кредитам (или депозиту) (%).

4. Экономический эффект (ΔΡ4) от роста производительности труда (за счет роста фондовооруженности труда, лучшей организации труда, сокращения непроизводительного времени, текучести кадров и т. д.) определяется в такой последовательности:

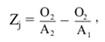

- рассчитывается условное высвобождение численности работников:

где Zj - изменение численности работников (условное высвобождение численности работников) (чел.);

О2 - плановый объем выручки (объем производства);

A1 - выработка на 1 работника в отчетном периоде (тыс. руб. или ед. продукции/чел.);

А2 - плановая выработка 1 работника (тыс. руб. или ед. продукции/чел.);

- расчет эффекта будет:

где 3от - средний объем расходов на оплату труда на 1 работника в плановом периоде (руб.);

ΔЗд - дополнительные затраты на мероприятия по росту производительности труда (руб.).

5. Экономический эффект (ΔΡ5) от применения новых видов оборудования, информационных технологий и т. д. определяется через рост фондовооруженности труда и соответственно производительности труда, повышение выпуска продукции на единицу мощности, повышение качества продукции.

Расчет осуществляется следующим образом:

где ΔФ1 - прирост фондовооруженности труда в плановом периоде по сравнению с отчетом (руб./чел.);

Фо - фондовооруженность труда отчетного года (руб./чел.); ΔΤ - изменение производительности труда за счет роста фондовооруженности труда (коэффициент);

1,1 - коэффициент опережения темпов роста производительности труда по сравнению с фондовооруженностью (может уточняться в зависимости от специфики отрасли).

Далее производятся расчеты условного высвобождения численности работников и эффекта, как в пункте 4.

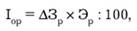

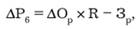

6. Экономический эффект (ΔΡ6) от рекламных мероприятий (коммуникативная эффективность, торговая эффективность) определяется следующим образом:

- определяется прирост выручки от проведения рекламных мероприятий:

где Iор - индекс прироста выручки от рекламных мероприятий;

ΔЗρ - прирост затрат на рекламу (%);

Эр - коэффициент эластичности спроса от затрат на рекламу;

- определяется прирост выручки за счет увеличения расходов на рекламу:

где ΔОρ - прирост выручки за счет увеличения расходов на рекламу (руб.);

Οф - фактический товарооборот (выручка) в отчетном периоде (руб.);

- определяется эффект (прирост прибыли) от рекламных мероприятий:

где ΔΡ6 - прирост прибыли от рекламы (руб.);

R - сложившийся уровень рентабельности продаж до рекламы (коэффициент);

Зр - затраты на рекламу (руб.).

Возможно, и более правильно определять прирост прибыли от рекламы с учетом производственного рычага (см. пункты 1 и 2, второй способ расчета эффекта).

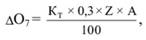

7. Экономический эффект (ΔΡ7) от снижения текучести кадров (снижение текучести кадров влияет на увеличение производительности труда, что, в свою очередь, влияет на увеличение выручки или объем производства).

где ΔО7 - увеличение объема деятельности (выручки, производства товаров и услуг) за счет роста производительности труда и снижения текучести кадров (руб.);

Кт - снижение коэффициента текучести (%) за счет улучшения мотивации персонала, решения социальных проблем и других мер;

0,3 - среднее изменение производительности труда в зависимости от изменения коэффициента текучести кадров (1% текучести повышает или снижает производительность труда на 0,3%);

Ζ - численность работников в отчетном году (чел.);

А - производительность труда отчетного года (руб./чел.).

Тогда эффект будет равен

где R - сложившийся уровень рентабельности продаж (коэффициент);

ΔЗк - дополнительные затраты на мероприятия по снижению текучести кадров (руб.).

Второй способ расчета эффекта

где ΔОκ - дополнительная выручка от проведения мероприятий по снижению текучести кадров (руб.);

О - выручка отчетного года (руб.);

Эп - эффект производственного рычага;

ΔЗк - дополнительные затраты на проведение мероприятий по снижению текучести кадров (руб.).

Эти показатели эффекта по локальным мероприятиям сопоставляются с затратами на их проведение, и определяется локальная эффективность проводимых (запланированных) мероприятий (эффект делится на дополнительные затраты или дополнительные ресурсы). Принимаются к реализации только те мероприятия, по которым эффективность выше, чем сложившийся аналогичный показатель в целом по предприятию в отчетном периоде.

Локальные показатели эффективности в системе принятия планов играют лишь поддерживающую роль, хотя включение локальных планов в общую схему планирования и в комплекс планов зависит от того, какова их результативность.

Обобщающими показателями эффективности плановых решений могут быть:

а) показатели роста рентабельности активов (капитала) в плановом периоде по сравнению с отчетным (расчет приведен в приложении 2);

б) прирост экономической добавленной стоимости (ЭДС):

где ЧП - чистая прибыль после уплаты налогов (руб.);

Зк - средневзвешенные затраты на капитал (%);

Ик - скорректированная величина инвестированного ресурса (руб.).

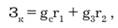

При этом

где gc - доля собственного капитала в структуре пассивов;

r1 - стоимость собственного капитала (принимается как ставка налога на прибыль) (%);

g3 - доля заемного капитала долгосрочного характера в структуре капитала;

r2 -стоимость заемного капитала долгосрочного характера (%).

Скорректированная величина инвестированных ресурсов определяется как:

Ик = Активы - текущие беспроцентные обязательства.

Если ЭДС > 0, то предприятие наращивает свою стоимость и оно находится в развитии, если ЭДС < 0, то происходит уменьшение стоимости предприятия ("разрушение"). В последнем случае необходимо пересмотреть стратегию и тактику планов, а в последующем - управленческие действия по обеспечению роста капитализации предприятия.

Кроме того, могут быть и другие критерии эффективности, выбор которых будет зависеть от жизненного цикла предприятия, его стратегических целей, возможностей привлечения дополнительных ресурсов и других факторов.