Опцион на выход из бизнеса (проекта)

Для потенциально убыточных проектов, как правило, более ценной является возможность полностью покинуть бизнес (остановить проект), получить за него ликвидационную стоимость и тем самым полностью (а не частично) избавить себя от убытков, ожидаемых в будущем. Такая возможность, как мы помним из материала гл. 3, называется реальным опционом на выход.

Аналогия реальных опционов с их прототипами на финансовых рынках очевидна. Опцион PUT — это право продать актив по фиксированной цене в будущем. Представленные выше реальные опционы — это возможность продать бизнес (или его часть) по фиксированной цене (фиксированной или взятой по консервативной оценке ликвидационной стоимости) через определенное время после начала проекта.

Примером опциона на выход является не только возможность выхода из проекта. Это могут быть также различные положения заключаемых договоров, позволяющие при определенных условиях выйти из них (опционы на выход из контракта). Это также страхующие гарантии об обратных закупках товара в случае, если на него не будет рыночного спроса.

Например, канадская компания может продавать на российском рынке установки по производству парентеральных растворов. В придачу к оборудованию она может взять на себя гарантии выкупать определенную квоту произведенной продукции, если на внутреннем рынке спрос будет низок. Такая компания фактически предложит "запасной выход" из возможного трудного положения, в которое может попасть покупатель оборудования, т.е. в дополнение к оборудованию она предложит покупателю опцион PUT

Ситуация 6.1 (Продолжение)

Вернемся к проекту Каракорумского автомобильного завода. Еще раз воспроизведем рассчитанные по нему денежные потоки.

|

Сценарий развития |

Величина денежного потока, тыс. руб., по годам |

||||

|

0-й период |

1-й |

2-й |

3-й |

4-й |

|

|

Оптимистический |

-5206 |

2078 |

3233 |

3556 |

5533 |

|

Пессимистический |

-5206 |

88 |

456 |

669 |

703 |

Условие (продолжение). Опцион на выход из бизнеса

в) У Каракорумского автомобильного завода в течение года есть возможность продать полный комплект формовочного оборудования компании ОАО "ЗП ЭРА", которая занимается производством пластмассовой игрушки. Таким образом, можно ликвидировать проект.

Руководство этого ОАО выразило заинтересованность в такой сделке. К сожалению, данная компания не может похвастаться большой платежеспособностью и цена, которую она готова реально заплатить за термопластавтоматы, невелика. Чистая выгода от ликвидации проекта в 1-й год не превысит 1500 тыс. руб. (что чрезвычайно мало по сравнению с инвестициями автозавода в проект, которые составили, как мы помним, 5206 тыс. руб.).

Изменит ли данная возможность выхода (опцион на выход из бизнеса) расчетный эффект от проекта?

Решение "в"

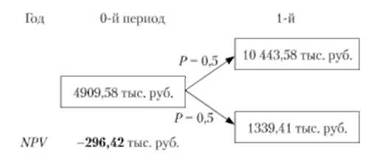

Дерево ценности проекта без опционов, как мы помним, выглядит следующим образом:

Если ход проекта будет соответствовать оптимистическим ожиданиям, выходить из проекта незачем.

Если же реализуется пессимистический сценарий, то менеджмент встанет перед дилеммой: продолжить проект или выйти из него?

В случае продолжения ценность бизнеса составит 1339,41 тыс. руб., как следует из построенного дерева ценности проекта.

В случае ликвидации будет получен денежный поток 1-го года 88 тыс. руб. и чистая ценность ликвидации 1500 тыс. руб. Итого

88 тыс. руб. + 1500 тыс. руб. = 1588 тыс. руб.

Выгоднее ликвидировать бизнес (1588 > 1339,4 1).

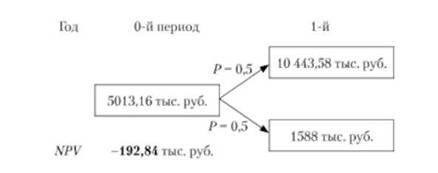

Дерево ценности проекта с опционом на выход будет выглядеть так:

Л чистая выгода от возможности покинуть бизнес (премия за опцион Р1)Т) составит, тыс. руб.:

Хотя возможность выйти из бизнеса повысила его ценность, она не сделала эффект от проекта положительным. Проект в целом по-прежнему невыгоден.

Дерево решений для проекта и для опциона

Таким образом, для того чтобы рассчитать ценность опциона, надо сначала построить бинарное дерево решений (дерево ценности) для базисного проекта.

Затем следует понять, какое влияние могут оказать те или иные решения на результат проекта, т.е. построить такое же дерево для проекта уже с учетом влияния опционов.

И наконец, рассчитав эффект проекта с учетом опционов, отнять от него базисный эффект без их учета. Так можно получить ценность самого реального опциона.

Можно пойти по другому пути. После того как будет построено базисное дерево решений, второе дерево можно строить уже для самого опциона. Для этого в узлах дерева надо оценить эффект, получаемый непосредственно от самого опциона, а не от комбинации "проект + опцион". Результат расчета по такому дереву даст эффект опциона (а не проекта с опционом).

Ситуация 6.1 (Продолжение). Дерево ценности опциона на выход из бизнеса

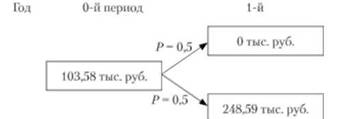

Построим дерево ценности опциона PUT. Для этого оценим эффект, который может принести этот опцион при осуществлении оптимистического и пессимистического сценариев.

Если ход проекта будет соответствовать оптимистическим ожиданиям, выходить из проекта незачем и опцион PUT не даст никакого эффекта.

В случае реализации пессимистического сценария эффект от опциона будет равен

1588 тыс. руб. - 1339,41 тыс. руб. = 248,59 тыс. руб.

Построим дерево ценности опциона:

Ценность опциона PUT

что соответствует ранее полученному результату.