Опционные контракты

Опционный контракт - это договор, в соответствии с которым одна из его сторон, называемая владельцем (или покупателем), получает право купить (продать) какой-либо актив по установленной цене (цене исполнения) до определенной в будущем даты или на эту дату у другой его стороны, называемой подписчиком (или продавцом), или право отказаться от исполнения сделки с уплатой за эти права подписчику некоторой суммы денег, называемой премией.

Опцион, который дает право купить актив, называется опционом на покупку, или опционом кож. Опцион, который дает право продать актив, называется опционом па продажу, или опционом пут. Актив, лежащий в основе опциона, всегда имеет две цены: текущую рыночную цену, или цену спот, и цену исполнения, зафиксированную в опционе, по которой последний может быть исполнен. Ценой самого опциона является его премия.

Опционы делятся на биржевые и небиржевые. Биржевые опционные контракты заключаются только на биржах и по механизму своего действия они почти полностью аналогичны фьючерсным контрактам. Биржевые опционы полностью стандартизированы, могут закрываться обратной сделкой, имеют маржевый механизм гарантирования их исполнения (только в случае опциона маржу обычно уплачивает подписчик (продавец) опциона). Биржевые опционы, как и фьючерсные контракты, имеют в основном краткосрочный характер: самым распространенным сроком их действия является трехмесячный период.

Биржевые опционы заключаются на те же активы, что и фьючерсные контракты: на товары, валюту, процентные ставки, индексы. Кроме того, имеются биржевые опционы на фьючерсные контракты.

Небиржевые опционы по механизму своего обращения аналогичны ликвидным форвардным контрактам, т. с. их рынок формируется банками-дилерами, которые, как правило, являются стороной каждого небиржевого опциона, т. е. по сути они выполняют роль расчетной (клиринговой) палаты в обеспечении небиржевой торговли с тем лишь отличием, что гарантии от риска - это дело только байка и клиента, а не всего рынка контрактов, как в случае биржевой торговли.

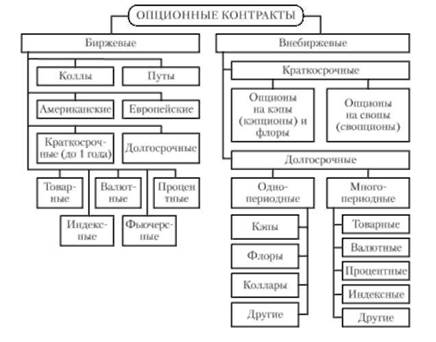

Классификация современных опционных контрактов приведена на схеме 9.5.

По срокам исполнения опцион может быть двух типов: американский тип, который может быть исполнен в любой момент до окончания срока действия опциона, и европейский тип, который может быть исполнен только на дату окончания срока его действия.

Виды биржевых опционных контрактов

Виды биржевых опционов повторяют виды фьючерсных контрактов, но в то же время их круг более широк за счет того, что фьючерсные контракты на акции применяются мало, в то время как по достаточно широкому кругу акций заключаются опционные контракты. Кроме того, существует класс опционов, который не может иметь аналога среди фьючерсов. Это - опционы на фьючерсные контракты.

Схема 9.5. Классификация опционных контрактов

Опционы на акции.

Обычно биржа устанавливает перечень компаний, акции которых включены в ее листинг и могут являться предметом опционных контрактов. В зависимости от рыночной цены каждого вида акций возможны отличия опционов по количеству акций, на которое заключается опцион. Чаще всего опцион заключается на стандартное количество акций, например 100 или 1000.

Акции, по которым разрешается заключение биржевых опционов, как правило, являются наиболее ликвидными.

Стандартная конструкция опциона на акции:

o размер опциона - обычно 1000 акций (конкретной компании, включенной в биржевой листинг);

o цена опциона - премия в расчете на одну акцию в зависимости от вида опциона, месяца поставки и цепы исполнения;

o минимальное изменение цены опциона (тик) - соответствует минимальному изменению цены акции;

o минимальное изменение стоимости контракта - произведение тика па размер опциона (на 1000);

o период, па который заключается опцион, - обычно три месяца;

o исполнение опциона - физическая поставка акций по цене исполнения опциона.

Опционы на индекс.

Опционы на индекс обычно заключаются на те же фондовые индексы, что и фьючерсные контракты. Благодаря этому достигаются дополнительные возможности для хеджирования и спекулятивных стратегий на основе комбинаций фьючерсных контрактов и индексных опционов.

Стандартная конструкция индексного опциона:

o цена опциона - премия в индексных пунктах, т. е. предполагаемое изменение индекса;

o стоимость опциона - премия, умноженная на денежный множитель, устанавливаемый биржей (например, 100 долл. или 10 фунтов стерлингов и т. п.);

o минимальное изменение цены (тик) - соответствует минимальному изменению индекса;

o минимальное изменение стоимости опциона - произведение тика на денежный множитель;

o период, на который заключается опцион, - обычно на три месяца;

o исполнение опциона - физическая поставка отсутствует, расчет по контракту производится в соответствии с разницей между ценой его исполнения и рыночным значением индекса в день исполнения опциона.

Процентные опционы.

Это широкий класс опционов, основывающихся на изменении цены различного рода долговых обязательств: краткосрочных, среднесрочных и долгосрочных облигаций, обычно федерального правительства и местных органов власти, а также долговых ипотечных обязательств. Стандартная конструкция соответствует стандартной конструкции индексного опциона с тем лишь отличием, что при исполнении процентного опциона может осуществляться "физическая" поставка лежащих в его основе долговых обязательств.

Валютные опционы.

Класс опционов, в основе которых лежит изменение курсов свободно конвертируемых валют по отношению к национальной валюте. Единицей торговли служит заданная сумма соответствующей валюты, например 100 000 долл. и т. п. Ценой исполнения опциона является курс валюты, премия устанавливается в расчете на единицу валюты. Исполнение опциона может быть как путем "физической" поставки соответствующей валюты, так и путем уплаты разницы между рыночным курсом и ценой исполнения опциона в пользу выигравшей стороны опционного контракта.

Опционы на фьючерсные контракты.

Это класс опционов, заключаемых на существующие виды фьючерсных контрактов.

Опцион на фьючерсный контракт дает право купить или продать соответствующий фьючерсный контракт по цене исполнения опциона, т. е. исполнение такого опциона означает, что опцион обменивается на фьючерсный контракт. При этом:

o покупатель опциона на покупку (колла) имеет право стать покупателем по фьючерсному контракту со сроком исполнения последнего в том же месяце, что и срок исполнения опциона, а продавец опциона обязан стать продавцом по этому фьючерсному контракту;

o покупатель опциона на продажу (пута) имеет право стать продавцом по фьючерсному контракту со сроком исполнения последнего в том же месяце, что и срок исполнения опциона, а продавец опциона обязан стать покупателем по этому фьючерсному контракту.

Стандартная конструкция опциона на фьючерсный контракт (на примере валютного фьючерса):

o размер опционного контракта - один фьючерсный контракт на покупку 1000 долл.;

o премия (цена опциона) - в руб. за 1 долл.;

o минимальное изменение цены (тик) - 1 руб.;

o минимальное изменение премии - 1000 руб. (1 руб. X х 1000 долл.);

o срок исполнения - три месяца;

o расчеты - уплата маржевых платежей продавцом и покупателем опциона на рынке данного фьючерсного контракта;

o исполнение опциона (варианты исполнения):

а) заключение фьючерсного контракта на поставку 1000 долл. с тем же сроком исполнения, что и опцион;

б) уплата разницы между рыночным валютным курсом и ценой исполнения опциона.