Оптимизация размера заказа в цепях поставок

Примем, что оптимальный размер заказа, рассчитанный по формуле (5.22), минимизирует суммарные затраты потребляющего звена цепи поставок и не учитывает структуру и размер соответствующих расходов со стороны звена поставляющего, которые могут существенно отличаться. Поэтому параметры модели, относящиеся к покупателю, будем обозначать индексом "В" (Buyer), а к производителю – "М" (Manufacturer).

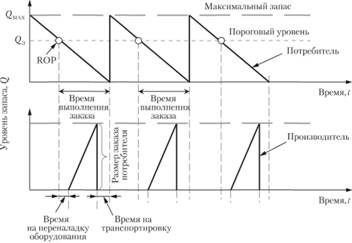

Оптимальный размер заказа (EOQ), размещаемый у поставщика, в большинстве случаев соответствует минимальным суммарным затратам только одного звена в цепи поставок. Очевидно, что чем дальше предприятие расположено от точек конечного потребления, тем больше масштаб его деятельности и тем более сложная структура затрат, связанная с закупкой сырья и реализацией готовой продукции. На рис. 5.24 изображен пример динамики расходования и пополнения запасов готовой продукции на складе производителя (в сбыте) и оптового покупателя (в снабжении).

Рис. 5.24. Динамика расходования и пополнения запасов готовой продукции на складе производителя и оптового покупателя (пример)

Время, необходимое на выполнение заказа поставщиком (производителем), может включать в себя следующие составляющие:

– время на переналадку оборудования под конкретный заказ потребителя;

– время на производство (комплектацию) требуемого количества продукции;

– время на выполнение погрузки, перевозки, оформление товаросопроводительной документации и др.

Очевидно, что оптимальный размер заказа (поставки) будет зависеть от разных факторов как со стороны поставщика, так и со стороны покупателя. Например, оптовые торговцы в большей степени ориентированы на потребительский спрос и его локальные (случайные) отклонения. Скорость реакции производителей на изменение рыночной конъюнктуры гораздо медленнее, поскольку объемы производства и сбыта жестко привязаны к производственному плану-графику, который не предусматривает сверхнормативных простоев оборудования в целях исключения связанных с ними потерь. Уровень максимального запаса может определяться в большей степени вместимостью склада, если он находится в собственности предприятия, в целях минимизации затрат, приходящихся на хранение единицы продукции. А в случае работы компании через склад общего пользования максимальный размер хранимого запаса будет определяться количеством, целесообразным для удовлетворения потребности клиентов, определяемым на основании изучения тенденций рыночного спроса. Состав основного (производственного) и управленческого персонала в службах сбыта и снабжения производителя и потребителя также может отличаться по квалификации и численности, а следовательно, по фонду оплаты труда и связанных с ним затрат.

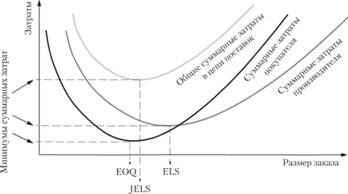

Таким образом, оптимальный размер заказа, размещаемый потребителем, и оптимальный размер поставки со стороны производителя, который в зарубежной литературе именуется как Economic Lot Size – ELS, могут не совпадать. Поэтому одной из главных задач управления закупками в цепях поставок является поиск оптимального решения, удовлетворяющего обе стороны договорных отношений, или объединенного оптимального размера поставки, – Joint Economic Lot Size (JELS) (рис. 5.25).

Рис. 5.25. Модель объединенного оптимального размера поставки – Joint Economic Lot Size (JELS)

Модифицированная формула Уилсона для расчета ELS производителя (manufacturer) записывается следующим образом:

(5.30)

(5.30)

где  – оптимальный размер поставки производителя (ELS), ед.; Р – стоимость переналадки оборудования под заказ покупателя, ден. ед/заказ; R – скорость производства, ед. продукции/ед. времени; IM – стоимость хранения единицы запаса на складе производителя, ден. ед/ед. времени.

– оптимальный размер поставки производителя (ELS), ед.; Р – стоимость переналадки оборудования под заказ покупателя, ден. ед/заказ; R – скорость производства, ед. продукции/ед. времени; IM – стоимость хранения единицы запаса на складе производителя, ден. ед/ед. времени.

Тогда минимальные суммарные затраты производителя, соответствующие ELS:

(5.31)

(5.31)

где S – суммарная потребность в производимой продукции, ед. продукции/ед. времени.

Учитывая ОГЛАВЛЕНИЕ формул (5.22) и (5.23), объединенный оптимальный размер поставки (JELS) и соответствующие ему общие минимальные суммарные затраты рассчитываются следующим образом:

(5.32)

(5.32)

(5.33)

(5.33)

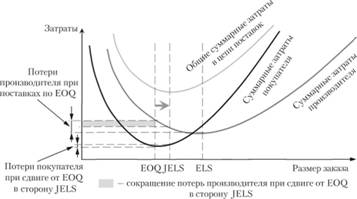

Оптимальный размер поставки производителя (ELS) в большинстве случаев будет больше оптимального размера заказа покупателя (EOQ), что обусловлено главным образом несоответствием масштабов производства и оптовой торговли на отдельном рынке сбыта. Объединенный вариант (JELS) будет располагаться где-то между ними. Естественно, что в современных рыночных условиях конечные потребители определяют, что и в каких количествах должно производиться. Поэтому можно предположить, что и "покупающие" звенья в цепях поставок также определяют и размеры заказов, размещаемых у поставщиков.

Очевидно, что переход покупателя от EOQ к JELS будет связан с некоторыми потерями, которые не будут иметь экономического смысла без соответствующей мотивации (компенсации) со стороны производителя. Поэтому для принятия экономически обоснованного решения необходимо сравнить следующие величины:

– потери производителя от необходимости работы "в формате" EOQ, тогда как его минимальные суммарные затраты соответствуют ELS;

– возможные потери покупателя при переходе от EOQ к JELS;

– величина сокращения потерь производителя при переходе от ELS к JELS.

Если возможная экономия производителя, возникающая при переходе от ELS к JELS, значительно превышает величину потерь покупателя (при переходе от EOQ к JELS), то производитель может выплатить покупателю соответствующую компенсацию, сохранив при этом положительный эффект (рис. 5.26).

Рис. 5.26. Пример возможного сокращения суммарных затрат производителя при изменении размера поставки от EOQ к JELS.

Пример

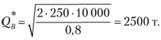

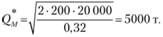

Оптовое предприятие закупает у мукомольного комбината муку пшеничную высшего сорта (с ОГЛАВЛЕНИЕм клейковины 28%) в мешках по 50 кг в количестве 10 000 т в год. Затраты на поддержание одной тонны на складе предприятия составляют 800 руб. в год, а затраты на пополнение запаса, отнесенные на один заказ, составляют 250 тыс. руб.

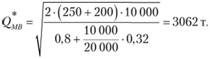

При этом мукомольный комбинат несет затраты на поддержание муки на складе готовой продукции в размере – 320 руб. за одну тонну в год. Затраты на переналадку фасовочного оборудования – 200 тыс. руб. на один заказ, а скорость производства комбината составляет 20 000 т в год.

Суммарные затраты мукомольного комбината и оптового предприятия для различных размеров заказа сведены в табл. 5.17 и 5.18.

Таблица 5.17

Суммарные затраты оптового предприятия для различных размеров заказа

|

Количество заказов в год |

Размер заказа, т |

Затраты на пополнение запаса, тыс. руб. |

Затраты на поддержание запаса, тыс. руб. |

Общие затраты, тыс. руб. |

|

1 |

10 000 |

250 |

4000 |

4250 |

|

2 |

5000 |

500 |

2000 |

2500 |

|

3 |

3333 |

750 |

1333 |

2083 |

|

4 |

2500 |

1000 |

1000 |

2000 |

|

5 |

2000 |

1250 |

800 |

2050 |

Оптимальный размер заказа оптового предприятия:

Таблица 5.18

Суммарные затраты мукомольного комбината для различных размеров заказа

|

Количество поставок в год |

Размер поставки, т |

Затраты на переналадку оборудования, тыс. руб/заказ |

Затраты на поддержание запаса, тыс. руб. |

Общие затраты, тыс. руб. |

|

1 |

10 000 |

200 |

800 |

1000 |

|

2 |

5000 |

400 |

400 |

800 |

|

3 |

3333 |

000 |

267 |

867 |

|

4 |

2500 |

800 |

200 |

1000 |

|

5 |

2000 |

1000 |

160 |

1160 |

Оптимальный размер поставки мукомольного комбината

Суммарные затраты производителя при поставках по EOQ:

Объединенный экономичный размер поставки (JELS):

Суммарные затраты мукомольного комбината при поставках по JELS:

Следовательно, при переходе мукомольным комбинатом от поставок по EOQ к поставкам по JELS его потери сокращаются на 102 тыс. руб. (1000 тыс. руб. – 898 тыс. руб.). Суммарные затраты оптового предприятия при поставках по JELS:

Следовательно, при переходе оптовым предприятием от заказов по EOQ к заказам по JELS, его потери составят 41 тыс. руб. (2041 тыс. руб. – 2000 тыс. руб.), которые мукомольный комбинат может компенсировать выплатой бонуса. При этом чистая экономия комбината после выплаты покупателю компенсации составит 61 тыс. руб. (102 тыс. руб. – 41 тыс. руб.).

Вывод: переход к поставкам по JELS обеим сторонам договорных отношений экономически целесообразен.

Применение модели JELS целесообразно, когда контрагенты представляют собой звенья одной цепи поставок и их деятельность не может быть конкурирующей по отношению друг к другу. В противном случае информация об отдельных статьях затрат юридически обособленных организаций, анализируемая в формате управленческого учета, представляет собой коммерческую тайну, которая не подлежит разглашению, поскольку может быть использована не по назначению. Кроме того, в отношениях поставщика и покупателя могут иметь место фальсификации данных для одновременного получения наиболее выгодных для себя условий и денежной компенсации.

В целях исключения фальсификации покупателем своих затрат можно предлагать на выбор разные варианты по стоимости контрактов и размерам компенсаций.