Оптимизация подоходного налога

Одним из упрощений анализа оптимизации потоварных налогов было исключение перераспределения из целей налоговой политики. В данном разделе мы, наоборот, отвлечемся от необходимости сбора определенной суммы для финансирования общественных благ и сконцентрируемся на перераспределительном аспекте. Будем считать, что налоговые поступления полностью распределяются среди населения в виде выплат, уменьшающих экономическое неравенство. Такой ситуации наиболее соответствует прогрессивное налогообложение. При прочих равных условиях, чем быстрее возрастает средняя норма налогообложения, тем большее выравнивание доходов обеспечивается. Вместе с тем естественно предположить, что с усилением прогрессивности все более мощным становится дестимулирующее действие налога.

Мы знаем, что стимулы экономической активности в рыночной экономике воплощаются главным образом в ценах, которые формируются, как правило, на базе предельных величин. Так и дестимулируюшее действие налогообложения непосредственно зависит от его предельной нормы, актуальной для той или иной группы населения. Именно предельная норма определяет изменения в цене, по которой налогоплательщик мог бы реализовать дополнительную единицу труда, чтобы за счет досуга компенсировать потерю дохода.

Для минимизации избыточного налогового бремени следовало бы установить налоги таким образом, чтобы MTR = 0. Теоретически, государство могло бы ввести аккордные налоги для разных групп индивидов в зависимости от их способности зарабатывать доход. Однако такой подход сталкивается с существенными трудностями. Во-первых, необходимо собирать большой объем информации о способностях индивидов, что порождает высокие административные издержки. Во-вторых, из-за информационной асимметрии возникает оппортунистическое поведение: люди могут скрывать свои реальные способности, чтобы платить меньший налог.

Линейный прогрессивный налог

Логика формирования оптимального прогрессивного налога яснее всего прослеживается, если обратиться к варианту налогообложения, предполагающему постоянную (ненулевую) предельную норму. В этом случае мы имеем дело с линейным подоходным налогом. В самом деле, поскольку MTR = = dT/dY, где Υ–доход индивида до уплаты налога, а Т – сумма, уплачиваемая им государству, постоянство MTR предполагает линейную зависимость Т от Υ.

Постоянство предельной нормы совместимо как с прогрессивным, так и с регрессивным характером налогообложения. Если собираемые суммы полностью расходуются на цели перераспределения в пользу малообеспеченных, то налог является прогрессивным и, более того, для части населения он негативен. Тем, кто принадлежит к этой части, налоговая схема обеспечивает увеличение, а не уменьшение располагаемого дохода.

Формально линейный прогрессивный налог может быть представлен следующим образом:

(6.6)

(6.6)

где G – аккордный трансферт, который получает каждый индивид (G = const, G > 0);  – предельная налоговая ставка (MTR).

– предельная налоговая ставка (MTR).

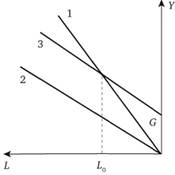

На рис. 6.6 по вертикальной оси отображен доход индивида до и после уплаты налога, по горизонтальной – отработанные часы.

Линия 1 отражает валовый доход индивида – доход до уплаты налога, который получается путем умножения ставки заработной платы на число отработанных часов:  .

.

Линия 2 – вспомогательная, она показывает доход индивида после уплаты налога по ставке  :

:  .

.

Линия 3 – чистый доход индивида, т.е. доход после уплаты налога и получения трансферта:  .

.

При данной схеме построения обязательств налог является негативным (T < 0) для всех, чей доход не достигает некоторого порогового значения, которое, очевидно, равно  при трудозатратах

при трудозатратах  . Это значит, что благосостояние таких индивидов повышается непосредственно в результате их взаимодействия с налоговой системой за счет перераспределения части доходов более обеспеченных граждан. Таким образом, реализация распределительных приоритетов может быть зафиксирована без обращения к вопросу об организации общественных расходов. В то же время в силу аккордного характера трансферта G избыточное бремя непосредственно зависит только от параметра

. Это значит, что благосостояние таких индивидов повышается непосредственно в результате их взаимодействия с налоговой системой за счет перераспределения части доходов более обеспеченных граждан. Таким образом, реализация распределительных приоритетов может быть зафиксирована без обращения к вопросу об организации общественных расходов. В то же время в силу аккордного характера трансферта G избыточное бремя непосредственно зависит только от параметра  , что составляет важное преимущество при анализе данной формы налогообложения.

, что составляет важное преимущество при анализе данной формы налогообложения.

Рис. 6.6. Линейный прогрессивный налог

Вместе с тем рассматриваемый налог достаточно универсален в качестве инструмента перераспределения. Постоянство величин  и G само по себе не препятствует его использованию для достижения любого уровня социальных гарантий для наименее обеспеченной части населения, если, конечно, эти гарантии укладываются в объективные ограничения, которые задаются экономическими возможностями общества в целом[1].

и G само по себе не препятствует его использованию для достижения любого уровня социальных гарантий для наименее обеспеченной части населения, если, конечно, эти гарантии укладываются в объективные ограничения, которые задаются экономическими возможностями общества в целом[1].

Перейдем теперь непосредственно к анализу линейного прогрессивного налога и его оптимизации. Мы предполагаем, что хотя государство и не знает способностей каждого отдельного индивида, оно знает распределение способностей в обществе, также известны эластичности предложения труда и требования к равенству. В этом случае возможно разработать налоговую структуру, которая позволит обеспечить баланс между равенством и эффективностью. Очевидно, что параметрами оптимизации будут G и  .

.

Для формализации анализа сделаем следующие предпосылки:

1) общество состоит из двух групп индивидов – с высокими способностями (Л) и низкими (В), которые определяют производительность труда и, соответственно, ставку заработной платы;

2) индивиды потребляют два блага: чистый доход, идущий на потребление товаров  и досуг

и досуг  . Их предпочтения относительно дохода и досуга одинаковы. Индивиды максимизируют свое благосостояние при условии заданных бюджетных ограничений;

. Их предпочтения относительно дохода и досуга одинаковы. Индивиды максимизируют свое благосостояние при условии заданных бюджетных ограничений;

3) государственный бюджет сбалансирован ( , причем

, причем  ), единственная форма налогообложения – подоходный налог с постоянной предельной ставкой.

), единственная форма налогообложения – подоходный налог с постоянной предельной ставкой.  ;

;  , где GDP – валовой внутренний продукт, который представляет собой сумму валовых доходов (Y) индивидов;

, где GDP – валовой внутренний продукт, который представляет собой сумму валовых доходов (Y) индивидов;

4) государство расходует средства только на выплату трансферта G и не покупает товары и услуги.

На рис. 6.7 изображены бюджетные линии индивидов и их выбор в отношении продолжительности рабочего времени. Верхняя часть рис. 6.7 отражает положение индивидов из группы Л, а нижняя часть – индивидов из группы В. Так же как и на рис. 6.6, по горизонтальной оси откладывается рабочее время, а по вертикальной – доход индивидов соответствующей группы.

Индивиды из группы Л обладают более высокой производительностью и получают более высокую заработную плату, поэтому их бюджетная линия до уплаты налога (линия 1 на верхнем графике) идет

Рис. 6.7. Бюджетные линии индивидов и их выбор в отношении продолжительности рабочего времени

круче, чем для индивидов из группы В (линия 1 рис. 6.7 (б)). Точки Е0 на графиках отражают выбор индивидов каждой группы в отсутствие налогообложения.

Пусть с целью перераспределения доходов вводятся налоговые обязательства по формуле (tmY-G). Бюджетные ограничения перемещаются в положение 3. Точки Е1 отражают выбор индивидов после введения линейного прогрессивного налога.

Проанализируем последствия введения налога для двух групп. На рис. 6.7 представлен один из вариантов развития событий. В общем случае конечный результат зависит от соотношения эффектов дохода и замещения для индивидов.

Итак, после введения налога индивиды группы А уменьшают предложение труда. За счет эффекта замещения предложение труда сокращается, за счет эффекта дохода – растет. Пропорциональное налогообложение перевело бы индивида А на линию 2 и увеличило предложение труда (эффект дохода у них перевешивает эффект замещения при падении заработной платы). Однако наличие трансферта G дает дополнительный эффект дохода, в итоге чего предложение труда при переходе на кривую 3 сокращается до величины  . Совокупный эффект в рассматриваемом нами случае отражает сокращение предложения труда. В итоге, и валовой, и чистый доходы индивидов группы А сокращаются по сравнению с ситуацией доналогового равновесия:

. Совокупный эффект в рассматриваемом нами случае отражает сокращение предложения труда. В итоге, и валовой, и чистый доходы индивидов группы А сокращаются по сравнению с ситуацией доналогового равновесия:

Для индивидов группы В предложение труда снижается как за счет совместного действия эффектов дохода и замещения с переходом на кривую 2 (здесь уже эффект замещения больше эффекта дохода), так и за счет дополнительного действия эффекта дохода от трансферта G. Их валовой доход сокращается, но чистый доход растет:  . В данном случае мы как раз наблюдаем ситуацию негативного налога.

. В данном случае мы как раз наблюдаем ситуацию негативного налога.

Оценивая результат введения налога для случая, представленного на рис. 6.7, можно отметить, что предложение труда сокращается в обеих группах, что ведет к падению совокупного валового дохода. Однако для более способных индивидов валовой доход сокращается относительно меньше, что ведет к углублению неравенства в обществе. При этом разрыв в чистых доходах стал меньше, поэтому неравенство, измеренное по этому критерию, сокращается.

Оценка последствий введения налога зависит от применяемого критерия. Если в качестве такового взять максимизацию ВВП, то, очевидно, что цель не достигнута, так как до налогообложения совокупный валовой доход был выше. Если же целью является сокращение неравенства, то тогда задача выполнена, поскольку разрыв в чистых доходах сокращается. Эти два критерия не учитывают ценность досуга, поэтому в качестве другого подхода можно воспользоваться теориями социальной справедливости и максимизацией функции общественного благосостояния.

До сих пор мы сравнивали возможные последствия налогообложения с ситуацией полного отсутствия налогов. Вместе с тем, проблема оптимизации заключается в нахождении таких величин t и G, при которых избыточное налоговое бремя минимально. То есть, речь идет о сравнении различных налоговых режимов между собой. Графически избыточное налоговое бремя (DWL) изображено на рис. 6.8.

Линии представляют кривые безразличия неких "доноров", для которых выбор между доходом и досугом после уплаты налогов одинаков и представлен точкой Е.

представляют кривые безразличия неких "доноров", для которых выбор между доходом и досугом после уплаты налогов одинаков и представлен точкой Е.

Доналоговое бюджетное ограничение – линия 1, посленалоговое – линия 3. Линии  и

и  параллельны 1, причем первая из них касается

параллельны 1, причем первая из них касается  , а вторая –

, а вторая – . Расстояние по вертикали

. Расстояние по вертикали  , очевидно, соответствует DWL при

, очевидно, соответствует DWL при  , а

, а  – DWL при

– DWL при  .

.

При прочих равных условиях, обе эти величины, очевидно, тем больше, чем больше угол между доналоговым и посленалоговым бюджетными ограничениями. Иными словами, DWL растет с увеличением t.

Рис. 6.8. DWL при линейном прогрессивном налоге

Одна и та же величина трансферта в группе с более низким доходом может, вообще говоря, достигаться при разных соотношениях t и G (чем больше трансферт, тем меньшим мог бы быть угол между бюджетными ограничениями). При заданных требованиях к перераспределению минимизация t за счет увеличения G в тех пределах, в которых это доступно, и составляет в данном случае задачу оптимизации.

Из рис. 6.8 видно, что оптимальный налог зависит от двух факторов:

1) подход общества к проблеме справедливости. Рост налоговой ставки может увеличить предложение труда и, следовательно, налоговые поступления, но последующее увеличение выплачиваемых трансфертов сокращает предложение труда и налоговые поступления. Сначала при повышении ставки налоговые поступления растут, затем падают. Точка перегиба функции налоговых поступлений является одновременно и точкой максимума для роулсианской функции общественного благосостояния. Для максимизации общего благосостояния в соответствии с утилитаристским подходом ставка должна быть ниже.

Почему t невозможно установить сколь угодно малым, неограниченно наращивая G? Как видно из рис. 6.7, индивиды из группы A способны выступать в качестве донора только при таких значениях L, при которых линия 3 лежит ниже, чем линия 1. Чем меньше t, тем больше расстояние между точками пересечения линий 1 и 3 и вертикальной осью, между тем сумма, соответствующая этому расстоянию, заведомо превышает размер трансферта;

2) форма кривых безразличия, связанная с эластичностью замещения дохода досугом. Более крутые кривые означают меньшее избыточное бремя. На рис. 6.8 кривой безразличия 1М соответствуют меньшие чистые потери, чем кривой IN. Иначе говоря, потери, при прочих равных условиях, тем больше, чем выше эластичность замещения досуга доходом.

Напомним, что эластичностью замещения двух благ а и b называется величина:

где  и

и  –количества благ, а

–количества благ, а  и

и  –их цены.

–их цены.

Доход характеризуется единичной "ценой", цена досуга – предельная норма его замещения доходом (MRS). Соответственно эластичность замещения v в данном случае представляет собой соотношение

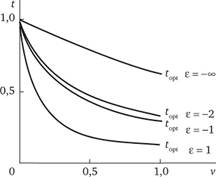

При одинаковых перераспределительных приоритетах более высокой эластичности замещения v соответствует меньшее оптимальное значение налоговой ставки t, поскольку масштаб чистых потерь ограничивает возможности перераспределения (см. параграф 6.2, в частности, рис. 6.2). Количественно зависимости такого рода были оценены Н. Стерном, результаты анализа которого представлены на рис. 6.9[2].

В ходе анализа допускалось, что всем индивидам свойственна одна и та же зависимость уровня полезности от дохода и досуга и что возможные варианты функции полезности U = U(Y, Le) определяются разными значениями эластичности замещения досуга доходом v. Эти значения представлены на оси абсцисс рис. 6.9. На оси ординат представлены оптимальные значения предельной нормы обложения линейным прогрессивным налогом на доход  . Кривые на рисунке фиксируют зависимости

. Кривые на рисунке фиксируют зависимости  от v (эластичности замещения досуга доходом) при различных значениях параметра, отражающего требования к равенству

от v (эластичности замещения досуга доходом) при различных значениях параметра, отражающего требования к равенству [3]. Чем выше расположена кривая, тем жестче

[3]. Чем выше расположена кривая, тем жестче

Рис. 6.9. Оптимальная ставка налога в зависимости от отношения к неравенству

перераспределительные требования и тем, соответственно, выше t (и тем больше, следовательно, DWL, которое признается оправданным). При ε = 1 общество практически безразлично к неравенству, поэтому оптимальная ставка налога резко падает с ростом эластичности замещения; при ε = – °° (роулсианский подход к справедливости) ставка сокращается менее резко.

По оценке Стерна, значение ν для американцев мужского пола близко к 0,4. Если исходить из этой величины, то при относительно умеренных требованиях к равенству, близких к утилитаристским, оптимальная ставка линейного подоходного налога составляет около одной трети, а при более жестких требованиях приближается к двум третям.