Определение стоимости и договорной цены инженерных изысканий

Для определения стоимости и договорной цены работы по каждому виду инженерных изысканий условно можно разделить на две части:

1) основные работы - работы (полевые, камеральные, лабораторные), непосредственно обеспечивающие получение изыскательской продукции (отчетной документации);

2) вспомогательные работы, условно подразделяющиеся на две группы:

- земляные и дорожные, такелажные работы;

- ОГЛАВЛЕНИЕ изыскательского оборудования, транспорта и изыскательских баз и радиостанций; монтаж и демонтаж изыскательского оборудования; уборка снега.

Все изыскания состоят из трех основных этапов.

1 этап.

Подготовительный этап (сбор, анализ и обобщение имеющихся картографических, геодезических и других материалов о районе изысканий; проектные проработки, необходимые для выбора конкурентоспособных вариантов трассы или проектных решений для полевых изысканий и обследований; работы по организации полевых изысканий (участие совместно с заказчиком в подготовке задания на проектирование, составление программы инженерно-геодезических изысканий, определение и согласование с заказчиком цены на выполнение изысканий, получение разрешения на производство работ, формирование и оснащение полевых подразделений и т.п.).

2 этап.

Полевой этап (комплекс работ и обследований, предусмотренных программой изысканий, а также необходимый объем камеральных работ для обеспечения контроля качества, полноты и точности выполняемых работу.

3 этап.

Камеральный этап (окончательная обработка полевых материалов, оформление всех графических и текстовых материалов, составление технических отчетов, сдача материалов изысканий в архив).

Исходя из особенности этапов производства инженерных изысканий цены на полевые работы предусмотрены для их выполнения в экспедиционных условиях с выплатой работникам командировочных или полевого довольствия2.

Стоимость камеральной обработки материалов изысканий предусмотрена для выполнения их в условиях стационара без выплаты работникам командировочных или полевого довольствия3.

Стоимость работ по изысканиям строительных материалов может определяться в процентах стоимости полевых геологических работ.

Функция стоимости выполнения инженерных изысканий на объекте имеет вид

где С - стоимость изысканий на объекте; 2 - затраты на производство изысканий; V- вид необходимых изысканий; и - условия выполнения работ; Кц - ценообразующие коэффициенты; Ф - факторы, усложняющие производство изысканий на объекте.

При выполнении полевых работ в условиях стационара к стоимости (расценкам) применяется понижающий коэффициент 0,85, если лабораторные и камеральные работы выполняются в экспедиционных условиях, то к стоимости (расценкам) на эти работы применяется повышающий коэффициент 1,15.

К ценообразующим коэффициентам относятся коэффициенты, определяющие стоимость по этапам изысканий, а также установленные для определения стоимости отдельных объектов и видов работ (например, на выдачу промежуточных материалов, кураторские затраты, а также непредвиденные расходы и затраты, связанные с оформлением разрешений на проведение инженерных изысканий и с пользованием архивными материалами).

Факторы, усложняющие производство изысканий на объекте, учитываются повышающими коэффициентами на выполнение работ в условиях Крайнего Севера и приравненных к этим условиям районов (районные коэффициенты), в пустынных и безводных районах, при выполнении изысканий в горных и высокогорных районах, в условиях спецрежима, в неблагоприятных климатических условиях, с применением ПК.

В случае выявления в процессе инженерных изысканий сложных природных и техногенных условий (в связи с недостаточной изученностью территории объекта строительства на предшествующих этапах работ и стадиях проектирования), которые могут оказать неблагоприятное влияние на строительство и эксплуатацию сооружений и среду обитания, исполнитель инженерных изысканий должен поставить заказчика в известность о необходимости дополнительного изучения и внесения изменений и дополнений в программу инженерных изысканий и в договор (контракт) в части увеличения продолжительности и (или) стоимости инженерных изысканий.

Расходы по курированию (методическому руководству) инженерных изысканий (или отдельных видов изыскательских работ) при выполнении их силами субподрядных организаций определяются организацией, передающей работы на субподряд дополнительно. Они могут достигать 5% стоимости этих работ.

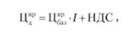

Основой для расчетов за выполненные работы по договору подряда на выполнение изыскательских работ служит договорная цена. Договорную цену рекомендуется определять по формуле

где Ц"р -договорная цена изыскательских работ, руб.; - базисная (базовая) цена работ в базисном уровне затрат на 1 января 2001 г. или на 1 января 1991 г., руб.; / - инфляционный индекс, исчисляемый на период действия договора (контракта) по отношению к соответствующему базисному уровню затрат на 1 января 2001 г. или на 1 января 1991 г.

Базисная цена (стоимость) определяется сметным расчетом в ценах на 1 января 2001 г. по справочникам базовых цен на инженерные изыскания для строительства в ценах на 1 января 2001 г., а на работы, отсутствующие в этих справочниках, - в ценах на 1 января 1991 г.

В исключительных случаях при отсутствии необходимых базовых цен в справочниках, рассчитанных в уровнях цен на 1 января 2001 г. и на 1 января 1991 г., допускается использовать в сметных расчетах расценок и нормативов базовые цены СЦиР-82 с приведением его цен к базисному уровню на 1 января 1991 г. Для приведения цен, содержащихся в справочниках базовых цен и СЦиР-82, к уровню цен текущего периода применяется соответствующий инфляционный индекс.

Справочники базовых цен на инженерные изыскания для строительства не являются нормативными документами, устанавливающими требования к составу изыскательских работ, поэтому в справочниках приведены только основные (наиболее характерные) операции технологического процесса, предусмотренные действующими нормативными документами. Работы по выполнению отдельных элементов этого процесса, не указанные в составах работ или примечаниях к таблицам цен, но являющиеся его неотъемлемой частью, учтены ценами в справочниках базовых цен и дополнительно в смету не включаются.

В случае отсутствия в справочниках базовых цен и СЦиР-82 необходимых расценок стоимость изыскательских работ определяется по трудозатратам (форма ЗП, калькуляция) (см. приложение 1 настоящего пособия) в ценах текущего периода.

Величина инфляционного индекса должна рассчитываться организацией, выполняющей изыскания, с учетом изменения расходов по основным статьям затрат по отношению к соответствующему базисному уровню цен.

Если у исполнителя работ отсутствуют необходимые данные для расчета величины инфляционного индекса, то при составлении сметных расчетов стоимости изыскательских работ применяется инфляционный индекс, величина которого устанавливается ежеквартально письмами ФАС ЖКХ.

Окончательная величина инфляционного индекса является предметом договора и устанавливается по соглашению сторон. При этом величина договорной цены может быть принята равной величине базисной стоимости либо отличаться от нее.

Сметный расчет базовой цены составляется в период разработки сметно-договорной документации организацией-исполнителем в соответствии с прилагаемой к сметному расчету программой изысканий. Он прилагается к договору (контракту) в качестве обоснования договорной цены на создание изыскательской продукции (работ, услуг) и является его неотъемлемой частью вместе с техническим заданием, графиком производства работ (календарным планом) и программой изысканий.

В договоре подряда на выполнение изыскательских работ может устанавливаться окончательная или открытая (предварительная) договорная цена.

Окончательная договорная цена, как правило, устанавливается в период невысокого уровня инфляции для небольших объектов изысканий, длительность производства которых составляет не более одного квартала, или при условии предоплаты заказчиком планируемых изыскательских работ.

Открытая цена, как правило, устанавливается для крупных и сложных объектов изысканий, выполняемых на площадках со сложными природными условиями, при высоком уровне инфляции - и для небольших объектов изысканий. Порядок и условия пересмотра открытой цены устанавливаются в договоре (контракте) по соглашению сторон.

Возможность изменения договорной цены должна быть предусмотрена в договоре (контракте) на создание изыскательской продукции (работ, услуг). Все изменения договорной цены оформляются дополнительным соглашением, являющимся неотъемлемой частью договора (контракта).

При необходимости выполнения дополнительных работ и услуг, не предусмотренных договором и не учтенных договорной ценой, заказчик предоставляет гарантийное письмо об оплате с последующим оформлением дополнительного соглашения. Основы определения договорной цены и особенности составления договора подряда рассмотрены в гл. 1 настоящего пособия.

Для определения договорной цены на проведение инженерных изысканий составляется сметный расчет (сводная смета) базисной (базовой) цены изыскательских работ.

Состав и объемы планируемых изыскательских работ, включаемых в сметный расчет, должны соответствовать программе изысканий, требования к содержанию которой предусмотрены в СНиП 11-02-96.

Составление сметного расчета по СЦиР-82 осуществляется с учетом изменений, дополнений и повышающих коэффициентов, предусмотренных Дополнениями, а также директивным письмом Госстроя СССР от 25 декабря 1990 г. № 21-Д "О поправочных коэффициентах к ценам на изыскательские работы для строительства", что обеспечивает условное приведение затрат на изыскательские работы, предусмотренных СЦиР-82, к уровню затрат базисного периода - на 1 января 1991 г.

Стоимость тех видов изыскательских работ, цены на которые отсутствуют в справочниках базовых цен и СЦиР-82, могут по согласованию с заказчиком определяться:

- по прейскурантам и ценникам, разработанным отраслевыми министерствами, ведомствами, органами местного самоуправления или непосредственно организациями, выполняющими инженерные изыскания для строительства. Эти документы должны быть в обязательном порядке утверждены соответственно министерством, ведомством, администрацией или руководителем организации-разработчика и согласованы с ФАС ЖКХ;

- трудозатратам (в ценах текущего периода) на выполнение изыскательских работ, исследований.

Сметный расчет должен составляется дифференцированно:

1) по видам изысканий: инженерно-геодезические, инженерно-геологические (инженерно-экологические), инженерно-гидрометеорологические и пр.;

2) выделенным внутри сметы частям, стоимости работ в которых определяются по справочникам базовых цен, разработанным в различном уровне цен;

3) полевым, камеральным и лабораторным работам с учетом их выполнения в экспедиционных условиях или в условиях стационара, а также выделяются в сметном расчете камеральные и лабораторные работы, выполняемые в условиях полевого лагеря.

Такие требования обусловлены применением различных поправочных коэффициентов и инфляционных индексов.

Полную базисную стоимость изыскательских работ по объекту изысканий в текущем уровне цен, являющуюся основой для установления договорной цены, определяют по формуле

где - полная базисная стоимость изыскательских работ по объекту изысканий; Ц|Т - удельная базовая цена выполнения единицы 1-го вида работ; х- - количество единиц выполнения 1-го вида работ; Кп - поправочные коэффициенты, учитывающие надбавки за выполнение работ с учетом влияния факторов q, усложняющих работы; п - количество необходимых видов работ; по каждому виду инженерных изысканий; т - количество необходимых видов инженерных изысканий ) на объекте; ПР - прочие расходы; II - надбавки к предварительному итогу сметной стоимости в базисном уровне цен; / - инфляционный индекс; Р - расходы организации, определяемые в ценах текущего периода.

При составлении сметы на изыскательские работы следует учитывать, что цены справочников базовых цен и СЦиР- 82 рассчитаны для условий выполнения изыскательских работ в средней полосе европейской части России (по уровню заработной платы), благоприятного периода года и нормального режима проведения изыскательских работ.

В сметном расчете вычисляются раздельно и включаются в смету отдельными позициями все надбавки за работы, выполненные с учетом влияния факторов, усложняющих работы:

- в горных и высокогорных районах;

- пустынных и безводных районах;

- условиях спецрежима;

- неблагоприятный период года.

В случае необходимости применения к стоимости работ нескольких надбавок величина каждой последующей надбавки рассчитывается с учетом величины предыдущей надбавки, при этом расчет величины надбавки производится к стоимости только тех работ, которые выполняются в соответствующих условиях.

Расчет надбавок производится следующим образом:

1) при выполнении изысканий в горных и высокогорных районах к стоимости всех работ (основных и вспомогательных) применяются соответствующие нормативы;

2) при выполнении изысканий в пустынных и безводных районах к стоимости всех работ (основных и вспомогательных) применяются нормативы, предусмотренные соответствующими справочниками базовых цен;

3) при выполнении изысканий в условиях спецрежима соответствующие нормативы применяются к стоимости следующих полевых работ:

- основных;

- вспомогательных группы I (земляные, дорожные и такелажные вспомогательные работы);

- вспомогательных группы II (уборка снега);

4) при выполнении изысканий в неблагоприятный период года в отдельных районах применяются соответствующие нормативы к стоимости полевых работ (без работ, выполняемых в отапливаемых помещениях, включая монтаж, демонтаж, ОГЛАВЛЕНИЕ оборудования), а также камеральных и лабораторных работ, если они выполняются в условиях полевого лагеря.

Применение коэффициента за выполнение работ в неблагоприятный период года обусловлено снижением производительности труда, поэтому нормативы применяются к стоимости только той части указанных работ, которая выполняется в неблагоприятный период года. Величина поправочного коэффициента устанавливается в зависимости от продолжительности неблагоприятного периода для района, в котором выполняются изыскания.

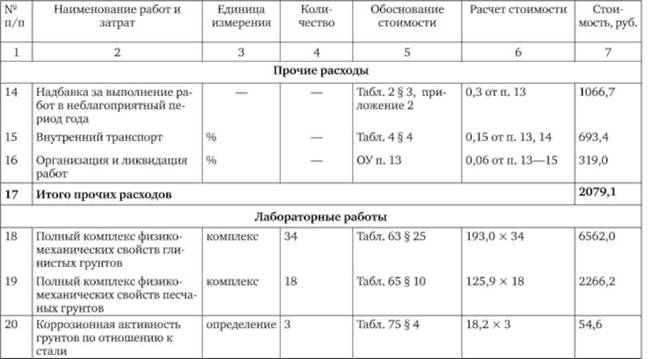

В отдельный раздел сметы выделяются расходы, не учтенные табличными ценами в справочниках базовых цен (прочие расходы).

К прочим расходам относятся следующие.

А. Расходы по внутреннему транспорту предусматривают компенсацию затрат организации-исполнителя по переездам изыскателей и перевозке оборудования и материалов в пределах участка производства изысканий (т.е. от места базирования изыскательской экспедиции, партии, отряда или организации, выполняющей изыскания, до участка изысканий и обратно, а также непосредственно на участке работ). Расходы по внутреннему транспорту включаются в сметный расчет в обязательном порядке и определяются применением нормативов табл. 4 справочников базовых цен и СЦиР-82 к стоимости всех полевых работ (основных и вспомогательных), а также выполненных в условиях полевого лагеря камеральных и лабораторных работ. При этом стоимость указанных работ устанавливается со всеми надбавками, учитывающими условия выполнения изысканий, включая расходы по содержанию изыскательских баз, радиостанций, а также монтажу, демонтажу и содержанию изыскательского оборудования.

При необходимости определение расходов по внутреннему транспорту производится специальным расчетом в ценах текущего периода в случаях и порядке, предусмотренных примечаниями к табл. 4 справочников базовых цен и СЦиР-82.

Б. Расходы по внешнему транспорту связаны с компенсацией затрат организации-исполнителя по проезду изыскателей и перевозке оборудования и материалов от постоянного местонахождения организации, выполняющей изыскания, до изыскательской базы или участка изысканий и обратно. Расходы по внешнему транспорту определяют, применяя соответствующие нормативы (предусматривающие затраты на перевозки в оба конца) к стоимости всех полевых работ (основных и вспомогательных), а также камеральных и лабораторных работ, если они выполняются в экспедиционных условиях. При этом стоимость работ определяется с учетом надбавок за условия выполнения изысканий, затрат по внутреннему транспорту, затрат на ОГЛАВЛЕНИЕ изыскательских баз, радиостанций, монтаж, демонтаж и ОГЛАВЛЕНИЕ изыскательского оборудования.

При необходимости расходы по внешнему транспорту также могут определяться на основе специального расчета по фактическим затратам в ценах текущего периода с учетом действующих транспортных тарифов, заработной платы и командировочных (суточных) или полевого довольствия за период проезда изыскательского персонала (к месту производства изысканий и обратно) в случаях, предусмотренных примечаниями к табл. 5 справочников базовых цен.

В. Расходы по организации и ликвидации изысканий на объекте связаны с потерей рабочего времени:

- на составление заявки с перечнем необходимых инструментов, материалов, спецодежды и других материальных ценностей и их получение (сдачу), упаковку и отправку оборудования, снаряжения и материалов к месту работ и прочие подготовительные работы, необходимые для начала выполнения изыскательских работ;

- разборку, демонтаж машин, оборудования, сооружений, составление и сдачу материального и финансового отчетов и другие работы, связанные с ликвидацией изысканий на объекте.

Расходы по организации и ликвидации работ на объекте рассчитываются на основе соответствующих нормативов п. 13 "Общих указаний" справочников базовых цен и СЦиР-82 к стоимости всех полевых работ (основных и вспомогательных), а также камеральных и лабораторных работ, если они выполняются в экспедиционных условиях. При этом стоимость работ определяется так же, как и при расчете расходов по внешнему транспорту.

Расходы по организации и ликвидации работ на объекте должны учитываться в обязательном порядке при производстве всех видов изыскательских работ, независимо от их объема и удаленности участка работ от местоположения организации, выполняющей изыскания.

Г. Расходы, связанные с выдачей промежуточных материалов изысканий (если это предусмотрено договором или техническим заданием заказчика), определяются применением дробной части соответствующего коэффициента к стоимости всех основных (полевых, лабораторных и камеральных) и вспомогательных работ (за исключением расходов на ОГЛАВЛЕНИЕ баз и радиостанций) со всеми надбавками, учитывающими условия выполнения изыскательских работ. При этом расходы по внутреннему и внешнему транспорту, организации и ликвидации работ на объекте в расчете не учитываются.

Д. Расходы по метрологическому обеспечению единства и точности средств измерений и дополнительным амортизационным отчислениям по производственному оборудованию и транспорту (метрологическое обеспечение) рассчитываются для изыскательских работ, стоимость которых устанавливается по СЦиР-82 с учетом Дополнений. В справочниках базовых цен этот вид расходов предусмотрен табличными ценами и дополнительно в сметах не учитывается.

Надбавка за выполнение работ в неблагоприятный период года, а также расходы по организации и ликвидации изысканий на объекте и по внутреннему транспорту должны включаться в смету на изыскательские работы в обязательном порядке, независимо от удаленности участка работ и территории.

К предварительному итогу сметной стоимости при необходимости начисляются надбавки: районная и за северные льготы.

Начисление районной надбавки к итогу сметной стоимости производится с применением дробной части поправочного районного коэффициента соответствующего справочника базовых цен.

В смету отдельными позициями включаются расходы по районной надбавке для работ, выполняемых в экспедиционных условиях, и работ, выполняемых в условиях стационара, т. е. в месте нахождения организации (где, как правило, выполняются камеральные и лабораторные работы), если установленные величины районных коэффициентов к заработной плате работников различны.

При необходимости применения нескольких районных коэффициентов (например, при изысканиях магистральных трасс линейных сооружений большой протяженности и др.) целесообразно вводить эти коэффициенты непосредственно к стоимости основных и вспомогательных работ. В этом случае районный коэффициент к итогу сметной стоимости не применяется.

При выполнении изысканий организациями, производящими выплаты, связанные с предоставлением льгот лицам, работающим в районах Крайнего Севера и приравненных к ним местностях, начисляется надбавка за северные льготы, компенсирующая указанные затраты. Величина этой надбавки определяется в отдельной позиции сметы применением дробной части соответствующего коэффициента к итогу сметной стоимости.

При временном выезде партий (отрядов) для работ в районы Крайнего Севера (менее шести месяцев) или приравненные к ним местности (менее одного года) к итогу сметной стоимости изысканий не применяется надбавка за северные льготы. В случае создания постоянно действующего изыскательского подразделения в районах Крайнего Севера (по истечении шести месяцев) или приравненных к ним местностях (по истечении года) к итогу сметной стоимости работ, выполняемых в этом регионе силами созданного подразделения, применяется соответствующая надбавка.

При исчислении северной надбавки районная не учитывается.

При необходимости выполнения изыскательских работ в ночное время (с 22 до 6 ч) к стоимости работ, определяемой по справочникам базовых цен, должен применяться повышающий коэффициент 1,35, рассчитанный с учетом положений КЗОТ. Кроме того, при расчете стоимости изыскательских работ, выполняемых с искусственным освещением отсчетных устройств, должен применяться коэффициент 1,15.

В смете, прилагаемой к договору, предусматриваются дополнительные расходы на работы и услуги, перечисленные в п. 12 "Общих указаний" справочников базовых цен, а также непредвиденные расходы, связанные с тампонажем скважин, строительством временных зданий и сооружений (основания для палаток, переезды через кюветы и канавы, устройство лестниц на крутых склонах, навесы, уборные дворовые, причалы для лодок и катеров и т.п.) в размере не менее чем 10% сметной стоимости изыскательских работ.

Необходимость включения в смету статьи затрат "Непредвиденные расходы" обусловлена отсутствием у исполнителей сведений о предстоящих дополнительных расходах, не предусмотренных ценами справочников базовых цен и СЦиР-82: приобретение материалов изысканий прошлых лет (включая аэрокосмические, картографические), лесорубочного билета; проведение согласований, необходимых для производства изысканий, и др.

При составлении исполнительной сметы величина непредвиденных расходов при необходимости корректируется в соответствии с фактическими затратами на эти цели.

При необходимости срочного выполнения изыскательских работ к сметной стоимости изысканий должен быть применен повышающий коэффициент, величина которого устанавливается в договоре по соглашению сторон. Величина коэффициента для учета надбавки за срочность, как правило, не превышает 1,5.

Расходы, определяемые в ценах текущего периода, складываются из затрат организации, выполняющей изыскания, и затрат организации, предоставляющей услуги.

Затраты изыскательской организации, связанные с потерей рабочего времени, рассчитываются по трудозатратам на основе заработной платы основных исполнителей (с обоснованием времени занятости специалистов).

Расходы, определяемые в ценах текущего периода, такие, как оплата услуг сторонних организаций; расходы, связанные с получением исходных данных и сведений о природных условиях; расходы на приобретение аэрофотосъемочных, картографических и фондовых материалов изысканий прошлых лет; расходы по возмещению землепользователям материального ущерба, причиненного в связи с потравами и проведением изысканий на их земельных участках; расходы, связанные с вырубкой леса; транспортные расходы (если они определены по действующим тарифам) и др. включаются в отдельную дополнительную смету и, как правило, индексации не подлежат.

Смету на изыскательские работы рекомендуется составлять по предлагаемой в Методическом пособии форме.

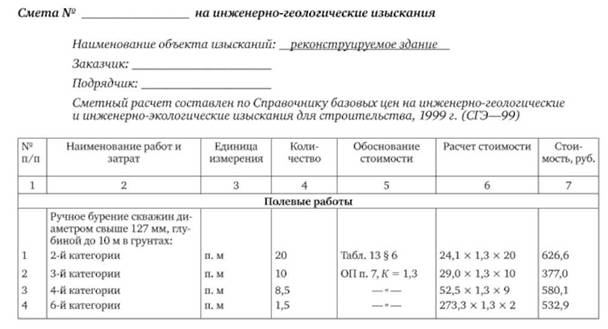

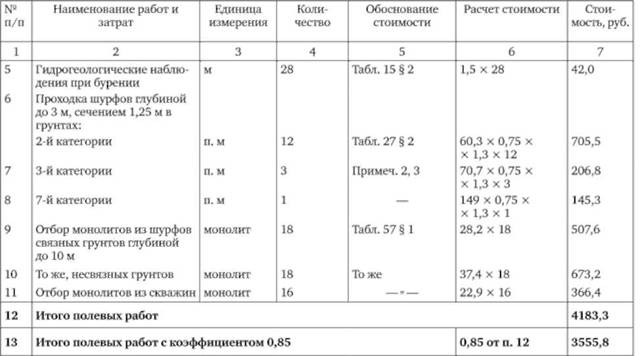

Пример составления сметы на изыскательные работы

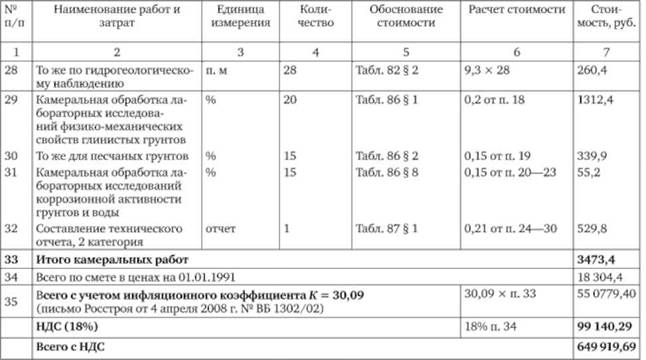

В верхней части сметы указываются в обязательном порядке наименование объекта, стадия проектирования, вид изысканий, название организации-исполнителя и заказчика, а также наименование ценового документа (документов), по которому составляется сметный расчет (табл. 3.1).

В графах сметного расчета должны содержаться следующие данные.

- В гр.2 "Наименование работ и затрат" приводятся: вид работы (затрат), категория сложности, сечение рельефа, застроенность территории и т.п., т.е. все параметры, необходимые для обоснования расценки, включаемой в смету для расчета стоимости работ.

- Вгр. 5 "Обоснование стоимости" приводится ссылка на ценовой документ, из которого берется расценка с указанием номера таблицы, параграфа, номера примечания, пункта "Общих указаний" ("Общих положений") справочника базовых цен, а также части, главы, на основании которых к расценке применяется соответствующий понижающий или повышающий коэффициент или процентный норматив.

Для надбавок и прочих расходов (внутренний и внешний транспорт, организация и ликвидация работ на объекте и т.п.) приводится перечень позиций сметы, к которым применяется соответствующий норматив.

- Вгр. 6 "Расчет стоимости" приводится расчет стоимости, получаемый перемножением расценки с применяемыми коэффициентами и объемами планируемых (выполненных) работ. Для расчета надбавок и прочих расходов указываются процентный норматив и сумма, к величине которой применяется этот норматив.

В конце каждого раздела - полевые, лабораторные, камеральные работы - подсчитывается их суммарная стоимость. В отдельный раздел сметы выделяются прочие расходы, включая надбавки, учитывающие условия выполнения работ, отличные от учтенных в ценовых: документах:

- надбавки при выполнении работ в высокогорных, пустынных и безводных районах, в неблагоприятный период года, в условиях спецрежима;

Таблица 3.1

- надбавка, учитывающая затраты на выдачу промежуточных материалов;

- расходы на внутренний и внешний транспорт, организацию и ликвидацию работ на объекте;

- в необходимых случаях рассчитываются кураторские затраты, а также непредвиденные расходы и затраты, связанные с оформлением разрешений на проведение инженерных изысканий и с пользованием архивными материалами.

При составлении сметы необходимо в обязательном порядке учитывать, что во всех справочниках базовых цен и в СЦиР-82 цены на полевые работы рассчитаны для случая выполнения этих работ в экспедиционных условиях (т.е. для тех случаев, когда работникам выплачиваются командировочные или полевое довольствие), а цены на лабораторные и камеральные работы - для условий стационара (т.е. выплаты изыскателям командировочных или полевого довольствия не осуществляются). Поэтому при выполнении полевых работ в условиях стационара к ценам (расценкам) применяется понижающий коэффициент 0,85, а если лабораторные и камеральные работы выполняются в экспедиционных условиях, то к ценам (расценкам) на эти работы применяется повышающий коэффициент 1,15.

Все надбавки и прочие расходы рассчитываются по соответствующим ценовым документам, причем перенесение величин нормативов из одного ценового документа в другой не допускается.

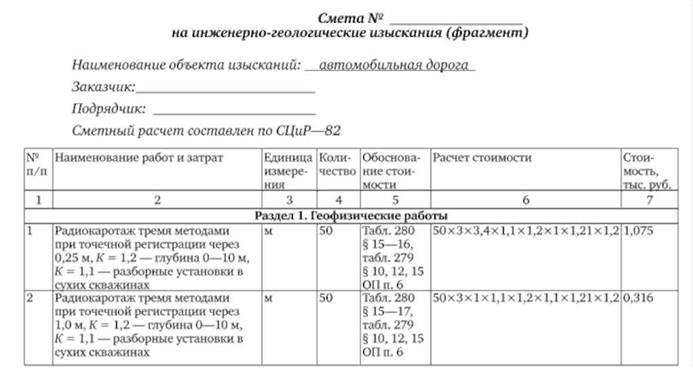

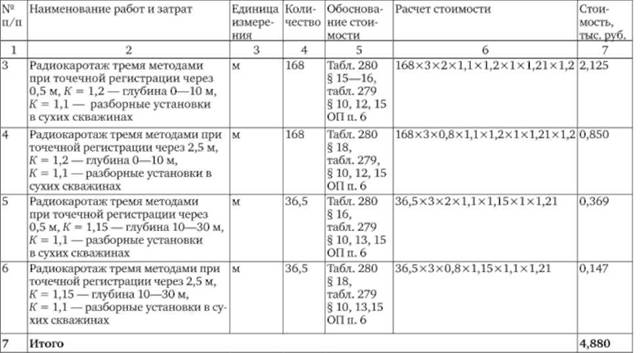

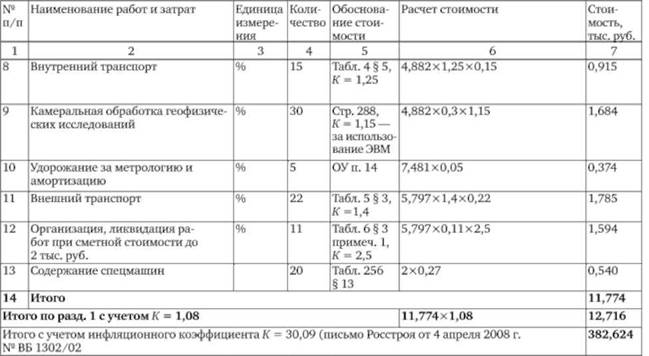

Пример составления сметы на выполнение геофизических работ

Планируется строительство автомобильной дороги I технической категории длиной 23,3 км в Московской области. Работы выполняются в благоприятный период. Приведен фрагмент сметы на выполнение геологических работ в части, касающейся геофизических изысканий (табл. 3.2).

Таблица 3.2

При выполнении изысканий в малообжитых районах и в тех случаях, когда необходимо строительство временных сооружений (оснований для палаток, дворовых уборных, переездов через канавы, устройства лестниц на крутых склонах и т.п.) с использованием подсобных строительных материалов, к смете прикладываются акты, подтверждающие наличие этих сооружений. Акты составляются организацией, выполняющей изыскания, и подписываются тремя членами специально созданной для этого комиссии. Указанные акты являются основанием для применения п. 17 "Общих указаний" СЦиР-82.

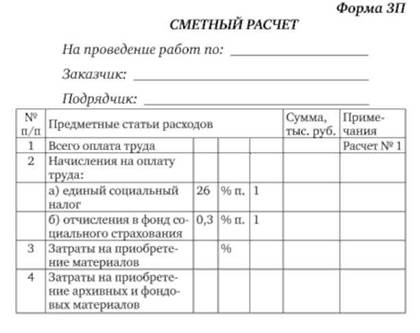

При необходимости определения стоимости изыскательских работ по трудозатратам сметный расчет составляется в ценах текущего периода (форма ЗП, приложение 1 настоящего пособия).

Пример применения формы ЗП для определения стоимости изыскательских работ по трудозатратам (табл. 3.3)

Таблица 3.3

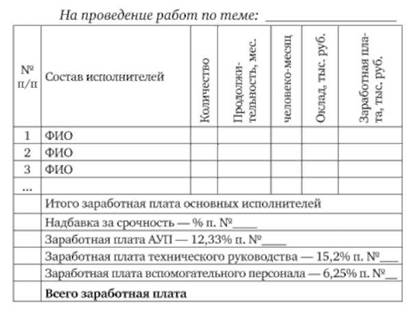

К сметному расчету в качестве обоснования в обязательном порядке должен прилагаться расчет заработной платы.

Расчет заработной платы № 1

Надбавка за срочность выполнения изыскательских работ включается в расчет при необходимости, а ее величина устанавливается по соглашению сторон и, как правило, не превышает 100%.

Процентные нормативы для расчета заработной платы АУП, технического руководства и вспомогательного персонала приведены в соответствии с Методическими указаниями Госстроя России (постановление № 132).

Затраты на приобретение материалов, а также на приобретение фондовых, архивных, картографических материалов (включая аэрокосмические материалы) могут определяться либо по смете затрат изыскательской организации, либо по фактическим затратам с приложением обосновывающих документов (договоры, счета, чеки и т.п.).

Командировочные расходы включаются в сметный расчет при условии выезда изыскателей в командировку.

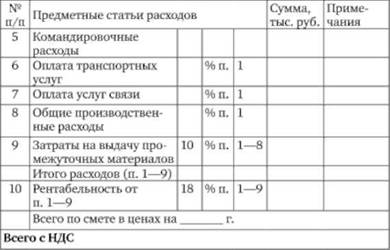

Оплата транспортных услуг может определяться либо по смете затрат изыскательской организации, либо по фактическим затратам (аренда транспортных средств), либо расчетом с учетом следующих затрат:

заработная плата водителей (исходя из необходимости пребывания транспортных средств на месте производства работ в течение всего времени выполнения изыскательских работ, что регламентировано правилами техники безопасности), механиков;

- единый социальный налог;

- отчисления в фонд социального страхования;

- затраты на приобретение материалов (ГСМ, шины, запчасти);

- амортизационные отчисления;

- отчисления на текущий ремонт;

- отчисления на ОГЛАВЛЕНИЕ автобазы (автостоянки);

- командировочные расходы водителей (при необходимости);

- на уплату налогов и сборов, включая местные налоги;

- НР;

- коэффициент рентабельности;

- НДС.

Общепроизводственные расходы определяются по смете затрат организации. Статья затрат "Оплата услуг связи" из общепроизводственных расходов выделяется при необходимости.

Затраты, связанные с выдачей промежуточных материалов, включаются в сметный расчет, если это предусмотрено техническим заданием заказчика.

Величина коэффициента рентабельности в примерной форме сметного расчета предусмотрена в соответствии с Методическими указаниями Госстроя России (постановление № 132).

Сметный расчет, рассчитанный по трудозатратам, в обязательном порядке должен быть подписан руководителем и главным бухгалтером организации.

При составлении сметного расчета (его отдельных частей) по трудозатратам или на основе прейскурантов и ценников, разработанных изыскательской организацией, обоснование расчета трудозатрат и ценников предоставляется при необходимости заказчику.