Определение потребности в оборотном капитале компании

Текущие активы должны быть минимальны, но достаточны для успешной и бесперебойной работы компании; в противном случае возникают дополнительные расходы и возрастают риски снижения финансовой устойчивости.

Расходы и риски, связанные с недостатком текущих активов:

o задержки в снабжении сырьем и материалами и как следствие - увеличение продолжительности производственного цикла и рост затрат;

o снижение объемов продаж из-за недостаточных запасов готовой продукции;

o дополнительные затраты на решение вопросов финансирования.

Расходы и риски, связанные с избытком текущих активов:

o физическое или моральное старение запасов;

o рост расходов на хранение излишков запасов;

o отказ должников от оплаты (либо банкротство);

o возможное банкротство банков, в которых хранятся денежные средства;

o увеличение налога на имущество за счет роста объема запасов;

o существенное уменьшение реальной стоимости дебиторской задолженности и денежных средств в связи с инфляцией.

Оптимальный уровень оборотного капитала позволит максимизировать прибыль при заданном уровне ликвидности и коммерческого риска.

Таким образом, к одному из ключевых принципов управления оборотным капиталом относится регулярное определение потребности компании в каждом виде активов и оценка эффективности запланированного объема необходимых ресурсов.

Как правило, оценка потребности в оборотном капитале в компании проводится ежегодно на момент утверждения годового бюджета с использованием одного из следующих методов:

1) аналитического;

2) коэффициентного;

3) метода прямого счета (нормирования).

Аналитический метод используется при стабильной ситуации на рынке и отсутствии резких изменений в условиях кредитования клиентов и работы с поставщиками. В этом случае потребность в оборотных активах определяется как процент объема продаж. Значение процента по каждой категории активов устанавливается на основе опыта прошлых лет (статистика не менее чем за три предшествующих периода); при этом учитываются оценка конкурентной среды и потенциальные возможности компании.

Например, по результатам анализа устанавливается, что для того, чтобы компания могла продать продукции на 2 млн руб., ей необходимы запасы на 3 млн руб., а дебиторская задолженность должна составлять 26% объема реализации.

Коэффициентный метод. Само название метода определяет порядок его применения: для расчета используется формула того или иного коэффициента.

В данном случае базой служит формула коэффициента оборачиваемости текущих активов (К0):

Соответственно, плановая (потребная) величина текущих активов может быть рассчитана следующим образом:

где ВРцл - плановая выручка от реализации; КС1(ТА)факт - фактический коэффициент оборачиваемости текущих активов.

Используя коэффициентный метод, можно определить плановую потребность в текущих активах при фактической их оборачиваемости к концу отчетного периода.

Метод прямого счета - один из наиболее известных и широко применяемых методов нормирования оборотных активов, особенно в тех случаях, когда в компании достаточно часто пересматриваются условия работы с контрагентами, меняется технологический процесс и длительность производственного цикла.

Для того чтобы оценить потребность в оборотных активах этим способом, используют данные о периоде оборота определенного актива и дневной потребности в этом активе. Произведение этих двух величин и даст искомую величину - норматив, т.е. минимально необходимую потребность в данном виде текущих активов:

где Н - норматив данного элемента текущих активов, тыс. руб.; £н - расход дневной (или дневная потребность), тыс. руб.; Д0(актива) - длительность оборота данного элемента текущих активов, дни.

Дневная потребность в различных видах текущих активов определяется в зависимости от их особенностей:

o потребности в сырье и материалах - на основе бюджета производства (или берутся данные о затратах на сырье и материалы за период);

o дебиторской задолженности - сумме ежедневной отгрузки товара с рассрочкой платежа (на основании принятых в компании лимитов дебиторской задолженности); длительность оборота дебиторской задолженности принимается равной периоду отсрочки платежа, установленному в типовом договоре;

o длительности оборота запасов (устанавливается равной периоду от момента оплаты товара поставщиком до поступления денежных средств за отгруженную продукцию).

В качестве примера рассмотрим порядок расчета нормативов производственных запасов (сырье и материалы, незавершенное производство, готовая продукция на складе).

Для расчета потребности в сырье и материалах используется Вперед формула:

где Нсм - норматив по сырью и материалам; С - затраты на сырье и материалы (на основе плановой сметы или бюджета производства); Т - количество дней в календарном периоде; Дсм - норма запаса (характеризует количество дней, на который формируется запас сырья и материалов), дни;

Дсм = Запас текущий + Запас страховой.

Запас текущий определяется как половина интервала между поставками сырья (И/2), запас страховой - как четверть интервала между поставками сырья в компанию (И/4). При необходимости учитывается еще транспортный запас (задержки в пути).

Порядок расчета потребности в незавершенном производстве:

где НИ1П - норматив в незавершенном производстве; С - затраты на планируемый объем производства за календарный период (месяц, квартал и т.д.); Дтех - время технологической выдержки незавершенного производства; Кнз - коэффициент нарастания затрат незавершенного производства.

Порядок расчета потребности в запасах готовой продукции на складе:

где Нгп - норматив по готовой продукции; С - затраты на плановый объем реализации готовой продукции; ДП1 - норма запаса по готовой продукции, дни;

где Тп>партии - время на подбор, комплектацию, упаковку на складе готовой продукции, дни; 7*док - время оформления расчетных документов и документов в пути, дни.

Пример 10.1

Компании, производящей и реализующей лаки и краски, необходимо рассчитать минимальную потребность в производственных запасах с тем, чтобы избежать излишних расходов на ОГЛАВЛЕНИЕ сверхнормативных запасов и дать обоснование кредиторам заявки на краткосрочное кредитование с целью пополнения оборотных средств.

Известно, что плановый расход сырья и материалов на квартал составляет 630 млн руб., себестоимость готовой продукции - 800 млн руб. Интервал между поставками сырья -10 дней, транспортный запас - 1,5 дня, норма запаса готовой продукции - 3 дня, длительность производственного цикла - 7 дней, коэффициент нарастания затрат = 2,1:

= 630/90 o (5 + 2,5 + 1,5) = 7 o 9 = 63 млн руб.; Ннзп = 800/90 o 7 o 2,1 = 130 млн руб.; Нгп = 800/90 o 3 = 26,67 млн руб.

Таким образом, общая потребность в производственных запасах компании будет определяться как общий норматив запасов, т.е. сумма потребности в сырье и материалах, незавершенном производстве и готовой продукции:

Нобщ = нсм + ннзп + Нт = 63 + 130 + 26,67 = 164,34 млн руб.

Используя метод прямого счета (нормирование), специалисты компании, привлекая информацию из бюджетов или производственной программы и смет на производство, а также управленческой отчетности и внутренних регламентов, определили минимально необходимую потребность в производственных запасах на сумму не менее 164,34 млн руб.

Что касается планирования дебиторской задолженности и остатка денежных средств на счетах, то это практика каждой компании, зафиксированная в таких регламентах, как кредитная политика, порядок формирования бюджета движения денежных средств (см. подробнее "Управление дебиторской задолженностью" и "Управление денежными средствами").

Итогом работы по планированию оборотных активов должно стать обоснованное определение их объемов и структуры по каждому элементу отдельно (запасам, дебиторской задолженности, денежным средствам).

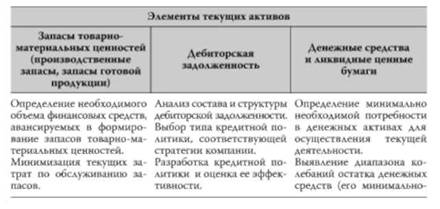

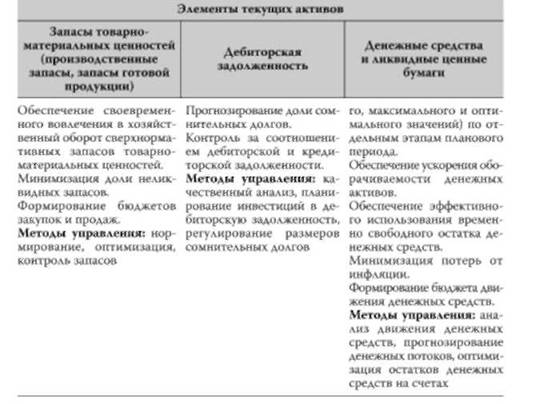

В целом политика управления оборотными активами предполагает выделение конкретной группы задач и выбор определенных методов управления каждым из элементов, входящих в их состав (табл. 10.4).

Таблица 10.4. Задачи управления элементами текущих активов

Рассмотрим подробнее основные направления политики оперативного управления запасами и дебиторской задолженностью компании.