Определение основных рисков и подходы к управлению рисками реализации проекта

Десятый раздел бизнес-плана включает определение основных рисков и подходы к управлению рисками реализации проекта. Определение рисков и риски высокотехнологичных продуктов уже были рассмотрены в параграфе 2.2. Здесь мы обратим внимание на некоторые вопросы идентификации рисков в контексте разработки бизнес-плана.

Управление рисками инновационных проектов включает в себя четыре основных этапа:

• идентификация и классификация рисков;

• анализ и оценка рисков;

• разработка методов управления рисками;

• создание механизма управления рисками и их мониторинга.

Существует много определений понятия "риск", различающихся в зависимости от контекста, в котором оно используется. При реализации инновационных проектов риск можно определить как возможность возникновения условий, препятствующих реализации инновационного проекта, что проявляется в виде недостижения или неполного достижения целей проекта, увеличения сроков реализации проекта и (или) перерасхода выделенного бюджета проекта.

Идентификация и классификация рисков основываются на анализе прошлого опыта реализации инновационных проектов (при его наличии), исходя из сопоставления слабых сторон и угроз внешней среды (как часть SWOT-анализа) или экспертно, методом "мозгового штурма". Основным методологическим приемом идентификации рисков служит их правильная формулировка: в первой ее части обозначается форма проявления риска, характеристика основных негативных последствий реализации рисков: "Снижение объемов продаж...", "Увеличение сроков реализации проекта...", "Перерасход материалов..." и др. Подобным образом определяется порядок контроля рисков, устанавливается перечень показателей мониторинга реализации проекта, который позволяет своевременно выявить возникновение рисковой ситуации и обеспечить ее разрешение с минимальными потерями. Вторая часть формулировки рисков при их идентификации содержит адресацию к причине его возникновения: "...вследствие нарушения трудовой дисциплины основных производственных рабочих", "...из-за инфляционного повышения цен на закупаемые сырье и материалы", "...как следствие возникновения неожиданных, ранее непредвиденных проблем масштабирования технологии". Подобная формулировка определяет подходы к управлению рисками, функциональную ответственность за их профилактику и оперативное устранение, а также инструментарий и методическую поддержку.

Анализ и оценка рисков проводятся с целью определения приоритетов рисков. Основными при этом являются показатели меры и степени риска.

Мера риска – характеристика, отражающая тяжесть последствий от возникновения риска. Она складывается из прямого ущерба (оценивается методом прямого счета), косвенных потерь (в том числе в результате ухудшения имиджа, возникновения у потребителей опасений в отношении нового продукта (услуги) или технологии и др.) и упущенной выгоды.

Степень риска – характеристика, отражающая возможность возникновения риска – количественная (как частота рисковых событий или их вероятность, условная вероятность, правдоподобие (при использовании методологии нечеткой логики)), вербальная, рейтинговая или другая качественная оценка.

Исходя из оценки меры и степени рисков, формируется "Перечень наиболее существенных (значимых) рисков", в соответствии с которым предусматриваются меры профилактики и готовятся типовые решения по их устранению.

Разработка плана управления рисками строится исходя из логической схемы, представленной на рис. 2.6.

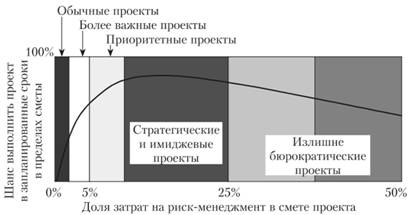

Механизм управления рисками основывается на определении ответственности и регламентах действий в случае возникновения рисковых ситуаций. Необходимым элементом механизма управления рисками инновационного проекта является бюджет по управлению рисками, который складывается из резервов, формируемых для компенсации последствий рисков, и средств, направляемых на профилактику и предотвращение рисков. Согласно опыту корпорации Microsoft бюджет на управление рисками инновационного проекта составляет до 10% от общего бюджета проекта (рис. 2.7), больший бюджет, как видно из графика, не ведет к росту результативности реализации проекта.

Рис. 2.6. Логическая схема разработки плана управления рисками

Рис. 2.7. Зависимость результативности инновационных проектов от затрат на управление рисками