Операционный цикл и потребность в рабочем капитале

Операционная (основная производственная) деятельность предполагает инвестиции в форме запасов и дебиторской задолженности, которые генерируются операционным циклом.

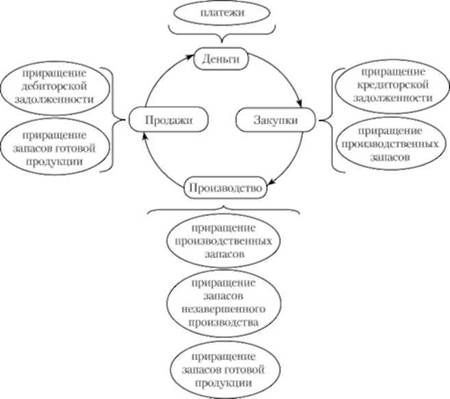

Структура операционного цикла. Структура цикла дана на рис. 10.9. Операционный цикл начинается с закупок, а точнее - с акта приобретения сырья, материалов, полуфабрикатов, комплектующих изделий и формирования производственных запасов. Вперед стадия операционного цикла - производство, когда запасы незавершен иного производства (стадия переработки производственных запасов) трансформируются в запасы готовой продукции. Далее совершается акт продажи этих запасов. Заканчивается операционный цикл поступлением денег от потребителей. Операционный цикл воспроизводится до тех пор, пока продолжается производственная деятельность.

Рис. 10.9. Операционный цикл компании: версия 1

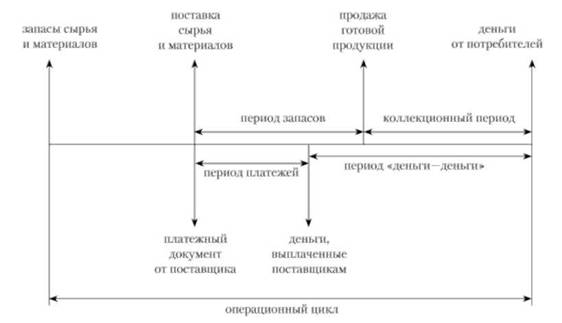

Альтернативная версия описания операционного цикла дана на рис. 10.10. Следует отметить, что компания платит своим поставщикам до того, как получает деньги от потребителей, поскольку ей необходимо формировать производственные запасы в целях поддержания бесперебойного производства и создавать дебиторскую задолженность, период оборачиваемости которой вполне может превышать задолженность компании перед кредиторами.

Денежный конверсионный цикл. Период между датой платежей поставщикам и датой поступления денег от потребителей называется периодом (циклом) "от денег к деньгам", или периодом (циклом) конверсии денег (денежным конверсионным периодом или финансовым циклом).

Рис. 10.10. Операционный цикл компании: версия 2

Какими должны быть чистые инвестиции (на дату составления баланса), с помощью которых компания могла бы поддержать свой операционный цикл? Их размер определяет потребность в рабочем капитале.

Операционные активы и обязательства. Для большинства компаний характерно превышение операционных активов над операционными обязательствами. В этом случае потребность в рабочем капитале оказывается положительной. Если ситуация складывается так, что операционные обязательства больше операционных активов, потребность в рабочем капитале отрицательная, а операционный цикл превращается из пользователя денег в источник их поступлений. Чаще всего компании с отрицательной потребностью в капитале принадлежат к розничной торговле и сфере услуг. Такие компании получают деньги от своих потребителей раньше, чем платят своим поставщикам. Как правило, они содержат небольшие запасы по сравнению с объемом продаж. Примером такой компании может служить любой супермаркет. Он продает в основном за наличные, поэтому у него небольшая дебиторская задолженность, спад. Запасы обращаются довольно быстро, по сравнению с продажами они небольшие по объему. В то же время размер задолженности перед поставщиками может быть большим, поскольку часто торговые цепочки в больших супермаркетах основаны на выгодных условиях оплаты услуг поставщиков. Небольшие запасы, маленькая дебиторская задолженность и огромная задолженность перед поставщиками превращаются в способ скрытого финансирования своей деятельности за счет операционного цикла.

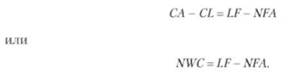

Чистый рабочий капитал. Помимо потребности в рабочем капитале в финансовом менеджменте применяется понятие "чистый рабочий капитал". Традиционное определение чистого рабочего капитала (Net Working Capital - NWC) сводится к разнице между текущими активами и текущими обязательствами. Причина существования данной категории объясняется следующим: в условиях дефолта большая величина чистого рабочего капитала дает возможность компании продать свои текущие активы и тем самым погасить текущие обязательства. Справедливости ради следует заметить: компанию значительно больше интересует ее способность погашать обязательства на непрерывной основе. В этом смысле категория чистого рабочего капитала ограничена в применении. Правда, существует еще один способ интерпретации чистого рабочего капитала. Представим уравнение баланса в следующем виде:

где С A (Current Assets) - текущие активы; CL (Current Liabilities) - текущие обязательства; NFA (Net Fixed Assets) - чистые фиксированные активы; if (Long-term Financing) - долгосрочное финансирование.

Теперь предстоит сравнить полученное уравнение чистого рабочего капитала с уравнением, в котором измеряются чистые долгосрочные фонды, предназначенные для финансирования потребности в рабочем капитале. В результате сравнения оказывается, что чистый рабочий капитал и чистое долгосрочное финансирование - тождественные категории. Определение чистого рабочего капитала как долгосрочного финансирования за вычетом чистых фиксированных активов имеет достаточно ясный экономический смысл. Согласно определению чистый рабочий капитал есть результат долгосрочных стратегических инвестиций, в то же время традиционное определение чистого рабочего капитала большого значения для управления не имеет. Более того, применение традиционного определения рабочего капитала может привести (и на практике приводит) к ошибочному заключению, что чистый рабочий капитал определяется краткосрочными операционными решениями.

Рабочий капитал чаще всего принято отождествлять с собственными оборотными средствами и определять как разницу между текущими активами и текущими заемными обязательствами. В свою очередь, управление оборотными средствами, как правило, ассоциируются с оперативным финансовым менеджментом, цель которого - оптимизация запасов и борьба с дебиторской задолженностью.

В то же время в современном финансовом менеджменте рабочий капитал (WCR - Working Capital Requirement) или потребность в нем определяется как сумма запасов и дебиторской задолженности за вычетом кредиторской задолженности. Из состава рабочего капитала исключается важная часть текущих активов: деньги и их эквиваленты (денежные активы), а также краткосрочный кредит (часть текущих заемных обязательств).

Потребности в запасах и дебиторской задолженности во многом определяются природой, структурой и продолжительностью операционного цикла (рис. 10.11). Операционный цикл равен по продолжительности периодам оборачиваемости запасов и дебиторской задолженности. Конверсионный денежный цикл представляет собой сумму периодов оборачиваемости запасов и дебиторской задолженности за вычетом платежного периода, т.е. времени, за которое компания способна рассчитываться за свои покупки. Продолжительность конверсионного денежного цикла меньше длительности операционного цикла на величину оборота кредиторской задолженности, или больше па период оборота выданных авансов. Общая продолжительность и структура операционного и конверсионного денежного циклов главным образом связаны со спецификой деятельности компании, ее технологическими особенностями, сложившимися традициями в работе с поставщиками и покупателями.

Операционный цикл и его финансирование. На рисунке 10.11 хорошо видно, что цикл начинается, когда компания получает заказ от своих потребителей или принимает решение сформировать запас для того чтобы в нужный момент сырье, материалы, полуфабрикаты, комплектующие изделия и прочее были задействованы в производстве и, пройдя различные этапы незавершенного производства, превратились в запасы конечной или готовой продукции. Эти и другие запасы относятся к категории текущих активов, до тех пор пока продукцию, хранимую на складе, не купит потребитель. Для операционного менеджера на этом этапе заканчивается его миссия, на этом же этапе завершается операционный цикл. Но у финансового менеджера возникает проблема, именуемая дебиторской задолженностью. Акт продажи, который фиксируется в бухгалтерских документах в момент отгрузки готовой продукции, для финансиста не значит по сути ничего, до тех пор пока на расчетный счет от потребителя не поступят деньги, и круг, именуемый циклом рабочего капитала, замкнется. Таким образом, текущие активы меняют в процессе кругооборота свою "одежду": деньги превращаются в производственные запасы, те, в свою очередь, - в запасы незавершенного производства, а они - в запасы готовой продукции. В случае реализации запасы трансформируются либо сразу в деньги, либо в дебиторскую задолженность, которая по мере погашения снова становится деньгами. Итак, цикл рабочего капитала завершен.

Рис. 10.11. Цикл рабочего капитала

Компания обязана финансировать свою деятельность на протяжении всего операционного цикла. Однако отнюдь не все финансирование должно осуществляться лишь за счет ее собственных средств. Так, производственные запасы обычно приобретаются в кредит. Таким образом, кредиторы (в нашем случае это поставщики) в скрытой форме финансируют часть инвестиций в рабочий капитал.

Политика управления рабочим капиталом. Политика управления рабочим капиталом представляет собой органичную часть стратегического финансового менеджмента. Это явление комплексное и охватывает множество компонентов, каждый из которых в отдельности знаком и теоретикам, и практикам финансового менеджмента. Среди них:

o определение общей потребности в рабочем капитале;

o определение уровня инвестиций в рабочий капитал;

o формирование оптимальной структуры источников финансирования рабочего капитала (долгосрочных и краткосрочных);

o анализ воздействия рабочего капитала на риск и доходность компании;

o структурирование рабочего капитала и оптимизация уровня его основных элементов;

o анализ воздействия политики рабочего капитала на рост ценности компании и т.п.

Несмотря на всю очевидность стратегической природы политических решений в области рабочего капитала, большинство специалистов относят политику рабочего капитала традиционно к разряду оперативных, текущих мер финансового управления, а состояние рабочего капитала увязывается не со стратегией или стратегическими аспектами развития компании, а скорее с ее выживанием. Потеря ликвидности или кассовые разрывы ассоциируются в понимании финансовых менеджеров прежде всего с дефицитом рабочего капитала. Их больше волнует не оптимальная величина рабочего капитала или его возможный избыток, а ситуации, когда не хватает денег на исполнение текущих обязательств. Вечный дефицит "оборотки" - вот что заполняет основное рабочее время финансового руководителя. Образно говоря, ему не до стратегии.

В то же время потери от отсутствия рабочего капитала в случае стратегических промахов оказываются неизмеримо большими. Если, например, компания испытывает дефицит рабочего капитала при расширении масштабов своей деятельности и ускорении роста продаж, она может потерять все свои доходы. Дефицит рабочего капитала приводит к разрушению кредитного рейтинга компании.

Оперативное управление рабочим капиталом. Конечно, в финансовой политике рабочий капитал прежде всего используется для поддержания ликвидности. С его помощью реализуется способность компании выполнять свои денежные обязательства по мере их поступления. Не менее важное предназначение рабочего капитала в части запасов сводится к обеспечению непрерывного характера операционной деятельности. В свою очередь, и дебиторская, и кредиторская задолженности дают возможность оказывать воздействие на поставщиков и потребителей.

В связи с этим управление рабочим капиталом правомерно отождествлять с набором оперативных действий и решений, важнейшими из которых являются:

o мониторинг уровня текущих активов (запасов и дебиторской задолженности);

o соблюдение установленных пропорций между краткосрочными и долгосрочными займами, используемыми для финансирования текущих активов;

o поддержание оптимального уровня инвестиций в каждый вид текущих активов;

o поиск и формирование специфических источников кредитования, оптимизация уровня и структуры текущих пассивов;

o разработка системы мер, направленных на всемерное сокращение кредиторской задолженности, и т.п.

Учитывая важность вышеперечисленных оперативных задач управления рабочим капиталом, стратегические аспекты управления текущими активами и обязательствами не вызывают у большинства финансовых менеджеров большого интереса. Обусловлено это сложившимися традициями и, безусловно, самой природой рабочего капитала, которая заставляет в борьбе "за выживание" забыть о том, что размер рабочего капитала и любые изменения в нем приходится прогнозировать, а вопросы финансирования относятся к категории политических финансовых решений и во многом определяют ОГЛАВЛЕНИЕ финансовой стратегии любой компании.

В процессе осознания концепции рабочего капитала следует помнить: все сто компоненты и вложенные в них средства оборачиваются за период одного операционного цикла. Собственно, рабочий капитал отличается от фиксированных активов временем возврата инвестиций. Период окупаемости фиксированных активов составляет более года, и компании нужен как минимум этот период, чтобы вернуть свои первоначальные вложения. Соответственно у многих финансистов стратегические решения связаны лишь с фиксированными активами.

У рабочего капитала скорость оборота намного выше - несколько оборотов в год, и чем этих оборотов больше, тем лучше. Правда, на практике очень часто приходится сталкиваться с исключениями: то сырье или комплектующие изделия закупают впрок, ссылаясь на инфляцию, то товаров произвели столько, что они пылятся на складе, и никто их не покупает. Однако несмотря на эти весьма частые исключения, общее правило таково: инвестиции в запасы и дебиторскую задолженность оборачиваются и возвращаются к инвестору за период одного операционного цикла. И тогда все заканчивается хорошо: продажей запасов и сбором денег от этих продаж с минимальными потерями в виде дебиторской задолженности.

Инвестиции в рабочий капитал. На первый взгляд, если следовать главному принципу финансов и ориентироваться на приращение ценности компании, минимизация инвестиций в рабочий капитал окажется самой естественной стратегий в финансовой политике любой компании. Именно эта стратегия наилучшим образом будет совпадать с общей стратегией компании - максимизацией приращения ценности (стоимости) компании.

Правда, остаются без ответа несколько вопросов. Как это сделать? Какие меры или какая политика должны быть выработаны, для того чтобы потребность в рабочем капитале была наименьшей? Насколько стратегия минимизации инвестиций в рабочий капитал с точки зрения общей корпоративной стратегии роста ценности является верной?

Инвестиции в рабочий капитал представляют собой вложения, не приносящие доход. Как говорят специалисты, эти инвестиции можно сравнить со смазочным средством, которое необходимо для того чтобы двигаться. Однако сами по себе эти инвестиции ничего не производят. Эта "обслуживающая" функция инвестиций в рабочий капитал, не позволяющая применять традиционные категории оценки инвестиций, превращает их в трудную, мало разработанную и плохо управляемую категорию финансов. Может быть, данное обстоятельство во многих компаниях стало причиной чрезмерных инвестиций в рабочий капитал. Именно в рабочем капитале сосредоточены значительные денежные средства, про которые принято говорить, что они иммобилизованы в рабочем капитале. В худшем случае инвестиции в рабочий капитал довольно скоро омертвляются и оказываются невостребованными в операционным и финансовом циклах компании, несмотря на то что многие финансовые менеджеры постоянно жалуются на дефицит оборотных средств.

К сожалению, мало кто из специалистов по финансовому менеджменту рассматривает рабочий капитал как объект стратегического управления. Соответственно такие важные вопросы, как определение потребности в рабочем капитале, структурное управление этой потребностью и многие другие вопросы не включаются в компетенцию финансовых руководителей. В то же время в ходе изучения проблем рабочего капитала оказывается, что управление рабочим капиталом охватывает не только и не столько создание, мониторинг оперативных систем наблюдения и контроля над совокупными запасами или разработку мер инкассации дебиторской задолженности, включая выявление безнадежных долгов.

Стратегические задачи управления рабочим капиталом. Эффективное управление рабочим капиталом предполагает в первую очередь решение стратегически значимых для компаний проблем, к которым принадлежат:

o поддержание непрерывной ликвидности компании;

o создание условий для ее устойчивого развития;

o обеспечение сбалансированности денежных потоков;

o прогнозирование, бюджетирование и постоянный мониторинг денежных потоков.

В организационном плане стратегические функции управления рабочим капиталом при ближайшем ознакомлении оказываются наименее изученными и разработанными.

Примем пока на веру постулат, что рабочий капитал оказывает воздействие на ценность компании. Данное обстоятельство предполагает изучение, пусть краткое в данном контексте, целого перечня вопросов, непосредственно связанных с рабочим капиталом. Среди них много традиционных, но, тем не менее, до сих пор нуждающихся в пояснении.