Операционный рычаг

Деятельность практически любой компании подвержена рискам. Для достижения своих целей компания разрабатывает прогнозные финансовые показатели, в том числе прогнозы по выручке, себестоимости, прибыли и др. Кроме того, компания привлекает финансовые ресурсы для осуществления инвестиционных проектов. Поэтому собственники ожидают, что активы будут приносить дополнительную прибыль и обеспечивать достаточный уровень рентабельности на вложенный капитал (return on equity, ROE):

где NI (net income) – чистая прибыль; E (equity) – собственный капитал компании.

Однако в силу конкуренции на рынке, спадов и подъемов экономики возникает ситуация, когда фактические значения выручки и других ключевых показателей существенно отличаются от плановых. Данный вид риска называется операционным (или производственным) риском (business risk), и он связан с неопределенностью получения операционных доходов компании вследствие изменения ситуации на рынке сбыта продукции, падения цен на товары и услуги, а также роста тарифов, налоговых платежей. Большое влияние на производственные риски в современной экономике оказывает быстрое устаревание продукции. Производственный риск приводит к неопределенности в планировании рентабельности активов компании (return on assets, ROA):

где A (assets) – активы; I (interests) – проценты к уплате. В случае отсутствия заемного финансирования проценты к уплате равны нулю, поэтому значение ROA для финансово независимой компании равно рентабельности собственного капитала (ROE), а производственный риск компании определяется средним квадратическим отклонением ее ожидаемой рентабельности собственного капитала, или ROE.

Одним из факторов, влияющих на производственный риск компании, является доля постоянных затрат в ее общих операционных расходах, которые необходимо оплачивать независимо от того, какую выручку приносит ее бизнес. Измерить степень влияния постоянных расходов на прибыль компании можно с помощью показателя операционного рычага, или левериджа.

Операционный рычаг (operating leverage) обусловлен наличием у компании постоянных затрат, вследствие чего изменение выручки вызывает непропорциональное, более сильное снижение или увеличение рентабельности собственного капитала.

Высокий уровень операционного рычага характерен для капиталоемких отраслей (сталелитейная, нефтедобывающая, тяжелое машиностроение, лесная), которые несут значительные постоянные расходы, например ОГЛАВЛЕНИЕ и обслуживание зданий и помещений, затраты по аренде, постоянные общепроизводственные расходы, коммунальные платежи, заработная плата управленческого персонала, налог на имущество и землю и т.д. Особенность постоянных расходов состоит в том, что они остаются неизменными и с ростом объемов производства их величина на единицу продукции снижается (эффект масштаба производства). В то же время переменные расходы возрастают в прямой зависимости от роста производства, однако в расчете на единицу продукции представляют собой постоянную величину. Чтобы изучить зависимость между объемом продаж компании, расходами и прибылью, проводят анализ безубыточности, который позволяет определить, какой объем товаров и услуг нужно реализовать, чтобы возместить постоянные и переменные издержки. Это количество реализованных товаров и услуг называется точкой безубыточности (break-even point), а расчеты проводятся в рамках анализа безубыточности (break-even analysis). Точка безубыточности является критическим значением объема производства, когда компания еще не получает прибыль, но уже не несет убытков. Если продажи становятся выше этой точки, то формируется прибыль. Для определения точки безубыточности сначала рассмотрим рис. 9.4, где показано, как формируется операционная прибыль компании.

Рис. 9.4. Формирование операционной прибыли компании

Точка безубыточности достигается, когда выручка покрывает операционные расходы, т.е. операционная прибыль равна нулю, EBIT = 0:

где Р – цена реализации; Q – количество единиц продукции; V – переменные затраты па единицу продукции; F – суммарные постоянные операционные затраты.

Далее находим величину безубыточного количества продукции в единицах:

(9.1)

(9.1)

где  – точка безубыточности.

– точка безубыточности.

Пример 9.2. Предположим, что у компании "Шарм", выпускающей косметическую продукцию, постоянные затраты составляют 3000 руб., цена единицы товара равна 100 руб., а переменные издержки составляют 60 руб. на единицу. Чему равна точка безубыточности?

Решение

Расчеты проведем по формуле (9.1):

В примере 9.2 мы показали, что компании нужно продать 75 ед. продукции, чтобы покрыть свои операционные расходы. Если удастся реализовать больше 75 ед. товара, то ее операционная прибыль (а следовательно, ROE в отсутствие заемного финансирования) начнет расти, а если меньше, то ее значение будет отрицательным. При этом, как ясно из формулы (9.1), точка безубыточности будет тем выше, чем значительнее величина постоянных расходов компании. Более высокий уровень постоянных расходов требует продать большее количество продукции, чтобы компания начала получать прибыль.

Пример 9.3. Необходимо провести анализ безубыточности для двух компаний, данные по одной из них – "Шарм" – мы рассмотрели в примере 9.2. Вторая компания – "Стиль" – имеет более высокие постоянные расходы на уровне 6000 руб., но ее переменные расходы ниже и составляют 40 руб. на единицу, цена продукции – 100 руб. за единицу. Ставка налога на прибыль составляет 25%. Компании не используют заемное финансирование, поэтому активы каждой компании равны значению их собственного капитала, а именно 15 000 руб. Требуется рассчитать точку безубыточности для компании "Стиль", а также определить значение ROE для обеих компаний при объемах продаж в 0, 20, 50, 75, 100, 125, 150 ед. продукции.

Решение

Сначала определим точку безубыточности для компании "Стиль":

Рассчитаем значение рентабельности собственного капитала компаний при разных объемах реализации и представим данные в табл. 9.1 и 9.2.

Таблица 9.1

Компания "Шарм"

|

Продажи, ед. |

Выручка, руб. |

Операционные затраты, руб. |

EBIT, руб. |

Чистая прибыль, руб., EBIT О -0,25) |

ROE, % NI/E |

|

0 |

0 |

3000 |

-3000 |

-2250 |

- 15,0 |

|

20 |

2000 |

4200 |

-2200 |

-1650 |

- 11,0 |

|

50 |

5000 |

6000 |

-1000 |

-750 |

-5,0 |

|

75 |

7500 |

7500 |

0 |

0 |

0,0 |

|

100 |

10 000 |

9000 |

1000 |

750 |

5,0 |

|

125 |

12 500 |

10 500 |

2000 |

1500 |

10,0 |

|

150 |

15 000 |

12 000 |

3000 |

2250 |

15,0 |

Таблица 9.2

Компания "Стиль"

|

Продажи, ед. |

Выручка, руб. |

Операционные затраты, руб. |

EBIT, руб. |

Чистая прибыль, руб., EBIT (1 -0,25) |

ROE, % NI/E |

|

0 |

0 |

6000 |

-6000 |

-4500 |

-30,0 |

|

20 |

2000 |

6800 |

-6800 |

-3600 |

-24,0 |

|

50 |

5000 |

8000 |

-3000 |

-2250 |

-15,0 |

|

75 |

7500 |

9000 |

-1500 |

-1125 |

-7,5 |

|

100 |

10 000 |

10 000 |

0 |

0 |

0,0 |

|

125 |

12 500 |

11 000 |

500 |

375 |

2,5 |

|

150 |

15 000 |

12 000 |

3000 |

2250 |

15,0 |

Вследствие более высокого уровня постоянных расходов у компании "Стиль" точка безубыточности достигается при более высоком объеме реализации, поэтому, чтобы собственники получили прибыль, требуется продать больше продукции. Нам важно также посмотреть на изменение прибыли, которое происходит в ответ на изменение продаж, для этого построим графики (рис. 9.5). Как видим, вследствие более низких постоянных затрат точка безубыточности для компании "Шарм" (график 1) ниже, чем для компании "Стиль". У первой компании она составляет 75 ед., а у второй – 100 ед. После того как компания продает продукцию в объеме, превышающем точку безубыточности, выручка покрывает операционные расходы и формируется дополнительная прибыль.

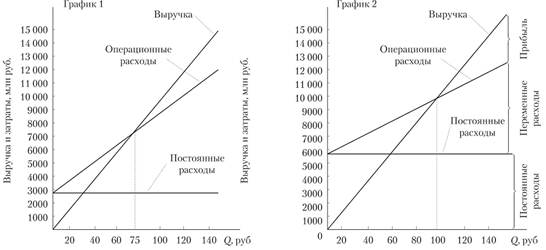

Итак, в рассмотренном примере мы показали, что в случае более высокой доли постоянных затрат в издержках точка безубыточности достигается при большем объеме продаж. После достижения точки безубыточности прибыль начинает расти, но как ясно из рис. 9.4, в случае более высоких постоянных издержек прибыль растет быстрее для компании "Стиль", чем для компании "Шарм". В случае снижения объемов деятельности проявляется тот же эффект, только сокращение продаж приводит к тому, что убытки растут быстрее для компании с более высокими постоянными расходами. Таким образом, постоянные издержки создают рычаг, который при росте или снижении объемов производства вызывает более существенные изменения прибыли или убытков. В результате значения ROE отклоняются сильнее для компаний с более высокими постоянными расходами, что повышает риски. С помощью расчета эффекта операционного рычага можно определить, насколько изменится операционная прибыль при изменении выручки компании. Эффект операционного рычага (degree of operating leverage, DOL) показывает, на сколько процентов вырастет/снизится операционная прибыль, если выручка компании увеличится/снизится на 1%:

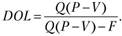

где EBIT – операционная прибыль компании; Q – объем продаж в единицах продукции.

При этом чем выше удельный вес постоянных издержек в общих операционных расходах компании, тем выше сила операционного рычага. Для конкретного объема производства операционный рычаг рассчитывается по формуле

(9.2)

(9.2)

Если значение операционного рычага (левериджа) равно 2, то при росте реализации на 10% операционная прибыль увеличится на 20%. Но в то же время если выручка от реализации снизится па 10%, то операционная прибыль компании также снизится более существенно – на 20%.

Рис. 9.5. Иллюстрация точки безубыточности

Если в формуле (9.2) раскрыть скобки, то значение QP будет соответствовать выручке компании, а значение QV – совокупным переменным затратам:

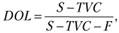

где S – выручка компании; TVС – совокупные переменные затраты; F – постоянные затраты.

Если у компании высокий уровень постоянных издержек в общих расходах, то значение операционного дохода будет существенно изменяться при колебаниях выручки, а также будет наблюдаться высокая дисперсия показателя рентабельности собственного капитала в сравнении с компанией, выпускающей аналогичную продукцию, но имеющей более низкий уровень операционного рычага.

Результаты деятельности компании во многом зависят от ситуации на рынке (изменений ВВП, колебаний уровня процентных ставок, инфляции, изменений курса национальной валюты и др.). Если компания характеризуется высоким операционным рычагом, то значительная доля постоянных издержек усиливает последствия негативных изменений на рынках, увеличивает риски компании. Действительно, переменные издержки будут сокращаться вслед за снижением производства, вызванного воздействием рыночных факторов, но если постоянные издержки снизить не удастся, то прибыль будет сокращаться.

Возможно ли снизить уровень производственного риска компании?

В некоторой степени компании могут воздействовать на уровень своего операционного рычага, управляя величиной постоянных расходов. При выборе инвестиционных проектов компания может рассчитать точку безубыточности и операционный леверидж для разных планов капиталовложений. Например, торговая компания может проанализировать два варианта продажи бытовой техники – в торговых центрах или через Интернет. Очевидно, что первый вариант предполагает высокие постоянные затраты на аренду торговых залов, в то время как второй вариант торговли не предполагает такие расходы. Поэтому, чтобы избежать высоких постоянных расходов и связанного с ними риска, компания может на стадии разработки проекта предусмотреть способ их снижения.

Для сокращения постоянных расходов компания может также перейти к субдоговорам с поставщиками и подрядчиками. Широко известен опыт японских компаний, использующих субподрядные отношения, при которых значительная часть производства комплектующих передается субподрядчикам, головная компания концентрируется на наиболее сложных технологических процессах, а постоянные расходы снижаются в связи с выводом отдельных капиталоемких производств субподрядчикам. Важность управления постоянными издержками связана и с тем, что их доля оказывает большое влияние и на финансовый рычаг, на формирование структуры капитала, о чем мы поговорим в следующем параграфе.