Операционный анализ деятельности корпорации и оптимизация себестоимости продукции

Операционный анализ (анализ безубыточности, CVP-анализ, от costs, volume, profit – анализ "затраты – объем – прибыль") используется для изучения зависимости финансовых результатов деятельности корпорации от издержек, объемов производства и реализации продукции, товаров, услуг. Он является наиболее эффективным средством планирования и прогнозирования деятельности, получил широкое распространение в ценообразовании.

Пример алгоритма проведения операционного анализа представлен на рис. 5.7.

Рис. 5.7. Алгоритм операционного анализа по видам продукции, работ и услуг

Основные показатели операционного анализа:

• маржинальная прибыль – сумма покрытия постоянных затрат, т.е. разница между выручкой от реализации и переменными затратами;

• чистая прибыль – алгоритм ее расчета приведен в параграфе 5.4;

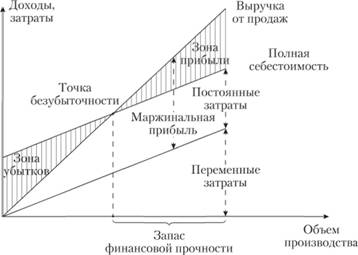

• точка безубыточности – количество продукции (работ, услуг) в денежном выражении, при котором выручка корпора-

ции равна ее затратам. Она может быть определена графически (рис. 5.8) или по формуле:

в натуральном выражении (Тбн):

где Зпост – сумма постоянных затрат; Ц – цена товара за единицу; Зпер – переменные расходы на единицу продукции; в денежном выражении (Тбд):

где В – выручка от продаж;

Рис. 5.8. Графическое определение точки безубыточности

• запас/недостаток финансовой прочности – разница между выручкой на текущей момент времени и точкой безубыточности. Он показывает, на сколько процентов может снизиться объем реализации, при котором корпорация избежит убытка.

Определяется в денежном выражении:

В натуральном выражении:

где Рн – объем реализации в натуральном выражении;

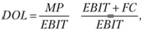

• эффект операционного рычага характеризует величину предпринимательского риска, или влияние структуры затрат на маржинальную прибыль корпорации. Проявляется в том, что изменение выручки от продаж всегда ведет к более сильному изменению прибыли. Этот эффект вызван различной степенью влияния динамики переменных и постоянных затрат на финансовый результат при изменении объема выпуска.

Силу воздействия операционного рычага для корпораций (.degree of operating leverage, DOL) рассчитывают по формуле

где МР – маржинальная прибыль; EBIT – прибыль до уплаты процентов и налогов; FC – условно-постоянные расходы производственного характера.

Пример 5.4

Корпорация планирует расширить ассортимент производимых товаров на два вида. Данные о плановых объемах продаж и затратах приведены в табл. 5.5. Постоянные затраты на выпуск товара А составляют 40% от их общей величины.

Таблица 5.5

Плановые показатели объема продаж и затрат

|

Показатели |

Товар |

|

|

А |

Б |

|

|

Объем продаж в месяц, шт. |

3000 |

7000 |

|

Цена реализации за единицу изделия, руб. |

45 |

30 |

|

Переменные затраты на единицу изделия, руб. |

24 |

18 |

|

Постоянные затраты на выпуск товаров А и Б, руб. |

90 000 |

|

Определим размер прибыли, полученной за месяц; среднюю величину маржинального дохода для каждого изделия; точку безубыточности; запас финансовой прочности; эффект операционного рычага.

Решение: для этого все расчеты представим в табл. 5.6.

Корпорации пытаются снизить себестоимость продукции. Рассмотрим факторы, влияющие на себестоимость.

1. Непрерывный технический процесс. Внедрение новой техники и технологий, комплексная механизация и автоматизация производственных процессов, внедрение прогрессивных видов материалов позволяют осуществлять значительную экономию финансовых и трудовых ресурсов.

Таблица 5.6

Результаты маржинального анализа

|

№ п/п |

Показатели |

Товар |

Всего |

|

|

А |

Б |

|||

|

1 |

Переменные затраты, руб. |

72 000 |

126 000 |

198 000 |

|

2 |

Выручка от продаж, руб. |

135 000 |

210 000 |

345 000 |

|

3 |

Маржинальный доход, руб. (п. 2 – п. 3) |

63 000 |

84 000 |

147 000 |

|

4 |

Постоянные затраты, руб. |

90 000 |

||

|

5 |

Прибыль, руб. (п. 3 – п. 4) |

57 000 |

||

|

6 |

Точка безубыточности, шт. |

1714 |

4500 |

|

|

7 |

Запас финансовой прочности, % |

42,86 |

35,71 |

|

|

8 |

Сила воздействия операционного рычага |

2,58 |

||

2. Расширение специализации и кооперирования. Специализированное производство характеризуется однородностью продукции и технологического процесса, особым оборудованием и специализированными кадрами. Кооперирование представляет собой длительные производственные связи между организациями и предприятиями по совместному изготовлению продукции. Данные процессы позволяют осуществлять производство с минимальными ресурсными затратами.

3. Повышение производительности труда, ведущее к сокращению затрат труда в расчете на единицу продукции и уменьшению удельного веса заработной платы в структуре себестоимости.

4. Строгий режим экономии при осуществлении производственно-хозяйственной деятельности.

5. Внедрение технически обоснованных норм расходов материальных ценностей.

6. Снижение управленческих расходов за счет сокращения численности работников вследствие автоматизации и механизации процессов.

7. Сокращение потерь от брака и других непроизводительных расходов. Изучение причин брака даст возможность провести мероприятия по ликвидации потерь, сокращению и наиболее рациональному использованию отходов производства.

Для оптимизации затрат, включаемых в себестоимость, необходима система управления ресурсами, обеспечивающая максимальную производительность при необходимом минимуме затрат. Данная система управления включает три уровня: оптимизация при покупке ресурсов, оптимизация затрат ресурсов на производство и сбыт продукции (основой которого служит CVP-анализ), а также оценка результативности и эффективности затрат ресурсов.