Операции на рынке государственных облигаций

В торговой системе осуществляется как вторичное обращение, так и первичное размещение государственных облигаций.

При вторичном обращении (операции с размещенными ценными бумагами) операции с государственными облигациями осуществляются на принципе гарантированного исполнения сделок. Реализация данного принципа позволяет осуществлять контроль достаточности обеспечения и определения взаимных обязательств дилеров по итогам торгов облигациями как по ценным бумагам, так и денежным средствам.

Все операции с ценными бумагами (покупка или продажа) проводятся только на условиях предварительного депонирования ценных бумаг и денежных средств, что позволяет определить достаточность обеспечения. Дилер обязан иметь на своем счете "депо" в депозитарии необходимое количество облигаций (при проведении операций по продаже) и денежных средств на счете в расчетном центре (при проведении операций по покупке облигаций). Контроль достаточности обеспечения проводится в момент подачи дилером заявки на заключение сделки в торговую систему.

Дилер заключает сделки путем подачи заявок двух видов: лимитной или рыночной.

Лимитная заявка – заявка, выражающая намерение дилера купить/продать указанное в заявке количество облигаций по цене не выше/не ниже указанной в заявке.

Рыночная заявка – заявка, выражающая намерение дилера купить/продать указанное количество облигаций по наилучшим ценам, сложившимся в торговой системе в момент подачи заявки.

Лимитные заявки могут быть конкурентными и неконкурентными. В конкурентной заявке указываются количество облигаций и цена, по которой они должны быть куплены или проданы. Конкурентная заявка удовлетворяется по цене не выше или не ниже указанной в заявке. В неконкурентной заявке указывается только количество облигаций, которые должны быть проданы или куплены, поэтому неконкурентная заявка удовлетворяется по средневзвешенной цене.

И лимитные, и рыночные заявки исполняются на условиях их безадресности (анонимности), т.е. дилер не знает своего контрагента. Если дилер имеет конкретного контрагента по сделке, то он проводит в торговой системе внесистемную сделку на основании заявки с указанием на контрагента. В отличие от безадресной сделки, которая всегда исполняется в тот же момент, внесистемная сделка может быть исполнена либо в момент ее заключения (на условии Т0), либо через несколько дней после ее заключения (на условии Sn, где n – количество дней до исполнения). Конкретные условия исполнения сделки определяются сторонами сделки при ее заключении. По внесистемной сделке на условии Sn стороны не обязаны иметь достаточного обеспечения на момент ее заключения.

По окончании торгов в торговой системе рассчитываются конечные позиции всех дилеров и инвесторов. Расчет конечных позиций позволяет определить, какая сумма денежных средств должна быть списана со счета дилера/инвестора в расчетом центре или зачислена на него и какое количество облигаций должно быть зачислено на счет "депо" дилера/инвестора в депозитарии/субдепозитарии или списано с него.

Первичное размещение государственных облигаций через торговую систему осуществляется либо в форме аукциона, либо по фиксированной цене предложения, объявленной Минфином России.

Необходимо отметить, что первичное размещение государственных облигаций может проводиться и по закрытой подписке среди заранее определенного круга лиц. В этом случае размещение облигаций осуществляется между эмитентом и дилером/инвестором без совершения сделок через торговую систему.

При размещении облигаций в форме аукциона могут подаваться как конкурентные, так и неконкурентные заявки. В отличие от неконкурентной заявки в процессе обращения в неконкурентной заявке на аукционе указывается не количество облигаций, а сумма денежных средств, которая направляется дилером/инвестором на приобретение облигаций. Банк России может устанавливать ограничения на объем денежных средств, направляемых дилером на покупку облигаций на аукционе по неконкурентным заявкам.

В день аукциона в течение определенного времени дилеры вправе вводить в торговую систему неограниченное число конкурентных заявок и с учетом установленного лимита – неконкурентные заявки. После закрытия приема заявок, в установленное время Банк России вводит в торговую систему свою заявку на продажу всего объема выпуска по цене отсечения, т.е. с указанием минимальной цены, по которой дилеры/инвесторы могут приобрести размещаемые облигации.

Если цена, указанная в конкурентной заявке, не ниже цены отсечения, то конкурентная заявка удовлетворяется полностью. Если в двух или более конкурентных заявках указана одна цена, которая находится на границе цены отсечения, и нет возможности удовлетворить все, то приоритет имеет заявка, которая была подана раньше по времени; при этом объем заявки значения не имеет.

Дилеры, подавшие конкурентные заявки, оплачивают их по указанной в них цене.

Количество облигаций, которое получит дилер/инвестор по поданной неконкурентной заявке, определяется исходя из заявленной суммы денежных средств и средневзвешенной цены, сформировавшейся в результате аукциона, и рассчитывается как целая часть от деления суммы денежных средств по данной заявке на сумму платежа по приобретению одной облигации, которая включает средневзвешенную цену, накопленный купонный доход и комиссионное вознаграждение торговой системы. Средневзвешенная цена на аукционе рассчитывается по формуле

где Р – средневзвешенная цена на аукционе; рг – цена удовлетворенной i-й заявки; qi – количество облигаций в i-й удовлетворенной заявке.

Пример 6.1

Рассмотрим порядок подведения итогов аукциона. Пусть эмитент объявил аукцион по размещению 30 000 государственных облигаций номинальной стоимостью 1000 руб. каждая, при этом цена отсечения будет установлена эмитентом в ходе аукциона. Банк России установил лимит денежных средств по неконкурентным заявкам в размере 10 000 000 руб. На аукцион были поданы следующие конкурентные заявки (заявки ранжированы по убыванию цены, так как эмитенту надо продать как можно больше "дорогих" облигаций):

1000 облигаций по цене 997,5 руб. за одну облигацию;

2000 облигаций по цене 995,0 руб. за одну облигацию;

2500 облигаций по цене 992,5 руб. за одну облигацию;

2500 облигаций по цене 990,0 руб. за одну облигацию;

2750 облигаций по цене 987,5 руб. за одну облигацию;

3000 облигаций по цене 985,0 руб. за одну облигацию;

3100 облигаций по цене 982,5 руб. за одну облигацию;

3500 облигаций по цене 980,0 руб. за одну облигацию;

4000 облигаций по цене 977,5 руб. за одну облигацию;

5000 облигаций по цене 975,0 руб. за одну облигацию;

7000 облигаций по цене 974,0 руб. за одну облигацию.

От дилеров и инвесторов поступили неконкурентные заявки на общую сумму 10 000 000 руб.

Цена отсечения будет определяться следующим образом: рассчитывается накопленная сумма конкурентных заявок до достижения 20 000 000 руб. (так как 10 000 000 руб. приходится на неконкурентные заявки). Та цена, которая соответствует цене облигаций в заявках и при которой достигнута указанная сумма, и будет определена как цена отсечения. Конкурентные заявки с ценой меньше цены отсечения не будут удовлетворены.

|

Конку рентная цена |

Количество облигаций по конкурентной цене |

Сумма по конкурентной цене |

Накопленное количество облигаций |

Накопленная сумма |

|

997,5 |

1000 |

997 500 |

1000 |

997 500 |

|

995,0 |

2000 |

1 990 000 |

3000 |

2 987 500 |

|

992,5 |

2500 |

2 481 250 |

5500 |

5 468 750 |

|

990,0 |

2500 |

2 475 000 |

8000 |

7 943 750 |

|

987,5 |

2750 |

2 715 625 |

10 750 |

10 659 375 |

|

985,0 |

3000 |

2 955 000 |

13 750 |

13614375 |

|

982,5 |

3100 |

3 045 750 |

16 850 |

16 660125 |

|

980,0 |

3500 |

3 430 000 |

20 350 |

20 090 125 |

|

977,5 |

4000 |

3 910 000 |

24 350 |

24 000125 |

|

975,0 |

5000 |

4 875 000 |

29 350 |

28 875 125 |

|

974,0 |

7000 |

6 818 000 |

36 350 |

35 693125 |

Как очевидно из приведенной таблицы, отведенная на конкурентные заявки сумма выбрана на уровне 980 руб. за одну облигацию. Следовательно, все последующие заявки удовлетворяться не будут. Средневзвешенная цена аукциона составит 20 090 125 руб. / 20 350 облигаций = 987,23 руб. за одну облигацию.

Количество облигаций, которые будут проданы участникам аукциона, подавшим неконкурентные заявки, составит разницу между общим количеством облигаций выпуска и количеством облигаций, которые размещены по конкурентным заявкам. В нашем примере количество облигаций, которые будут проданы по неконкурентным заявкам, составит (30 000 – 20 350) = 9650 облигаций.

Итак, в результате аукциона были размещены все облигации данного выпуска, а общая сумма денежных средств, которую получит эмитент по итогам аукциона, составит 20 090 125 + (9650 × 987,23) = 29 616 895 руб. (расчетное итоговое значение округлено до целого значения).

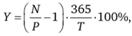

По итогам аукциона рассчитывается доходность к погашению по размещенным облигациям. По государственным краткосрочным бескупонным облигациям рассчитывается годовая доходность к погашению по следующей формуле:

(6.2)

(6.2)

где Y – годовая доходность к погашению, %; N – номинальная стоимость облигации (100%); Р – цена на аукционе при размещении облигаций или на вторичных биржевых торгах, % от номинальной стоимости; T – число дней до погашения облигации.

Особенностью определения годовой доходности к погашению по государственным бескупонным облигациям является то, что для участников аукциона расчетная доходность может оказаться разной. Это объясняется условием расчета для инвесторов, приобретших облигации по конкурентным и неконкурентным заявкам. Первые рассчитывают годовую доходность исходя из тех цен, по которым были удовлетворены их конкурентные заявки; вторые – исходя из средневзвешенной цены аукциона.

Пример 6.2

Рассмотрим расчет годовой доходности к погашению д ля разных участников аукциона на основе чисел примера 6.1, дополнив его условием, что число дней до погашения составляет 182 дня.

Для участников, подавших неконкурентные заявки, годовая доходность к погашению будет определена по формуле (6.2) и составит

Для конкурентных заявок доходность к погашению будет определяться также по формуле (6.2), но для каждого значения цены отдельно.

|

Конкурентная цена |

997,5 |

995,0 |

992,5 |

990,0 |

987,5 |

985,0 |

982,5 |

980,0 |

|

Доходность к погашению, % |

0,50 |

1,01 |

1,52 |

2,03 |

2,54 |

3,05 |

3,57 |

4,09 |

Формула определения годовой доходности к погашению применяется не только для определения доходности при размещении бескупонных облигаций, но и для определения доходности при их приобретении. В таком случае в формуле (6.2) вместо цены на аукционе будет использоваться цена приобретения облигации.

Для процентных облигаций, т.е. для облигаций федерального займа, срок обращения которых превышает один год, рассчитывается эффективная доходность к погашению (yield to maturity, YTM). Ее величина показывает, какую среднегодовую доходность получит инвестор за весь срок владения облигации. В основе нахождения эффективной доходности к погашению будет лежать решение формулы (5.1), приведенной в гл. 5 "Облигации", но представляемой в расширенном виде, который должен позволить учитывать накопленный к моменту приобретения облигации купонный доход.

Поэтому уравнение, в котором известны цена облигации, накопленный купонный доход и сроки временны́х периодов, а неизвестной величиной является эффективная доходность к погашению, будет выглядеть следующим образом:

(6.3)

(6.3)

где Р – цена облигации; А – накопленный купонный доход; Сi – величина i-го купона; п – количество купонов; YTM* – эффективная доходность к погашению (надстрочный знак * указывает на то, что данная переменная является неизвестной и должна быть определена в результате решения данного уравнения); ti – число дней до выплаты i-го купона; Nj – размеряй выплаты номинальной стоимости облигации; tj – срок до j-й выплаты номинальной стоимости; т – количество платежей по основной сумме долга.

Величина накопленного купонного дохода А определяется следующим образом:

(6.4)

(6.4)

где C1 – величина текущего купона (Сi = (ri : 100) • (N : 365) • T1); Т – срок до погашения облигации; Тг – длительность купонного периода, дни; t1 – число дней до выплаты ближайшего купона; N– номинальная стоимость облигации/непогашенная часть номинальной стоимости облигации; ri – размер купонной ставки.

Расчет эффективной доходности для облигаций федерального займа с постоянным и фиксированным доходом проводится по заданным величинам процентной ставки. По выпускам облигаций федерального займа с переменным купонным доходом для целей расчета доходности купонные ставки по неизвестным купонам принимаются равными последней известной ставке по данному выпуску.

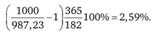

Эффективная доходность к погашению важна не только для владельцев облигаций соответствующего выпуска. Построение на графике значений эффективной доходности к погашению по всем существующим в обращении выпускам государственных облигаций позволяет оценить временну́ю (срочную) структуру процентных ставок, т.е. построить график эффективной доходности выпусков облигаций в зависимости от срока до погашения. Такой график получил название кривой доходности государственных облигаций. Кривая доходности позволяет оценить распределение доходностей во времени и служит основным ориентиром для определения доходностей по другим финансовым инструментам. Методика построения кривой доходности была описана в параграфе 5.2 гл. 5 "Облигации".

Рассмотрим построение кривой доходности государственных ценных бумаг на примере расчетных эффективных доходностей по восьми выпускам государственных облигаций со следующими параметрами:

|

Срок до погашения, лет |

Эффективная доходность к погашению, % (данные по фактически заключенным сделкам по информации ММВБ) |

|

0,58 |

8,58 |

|

1,0 |

9,52 |

|

1,42 |

9,1 |

|

1,58 |

9,34 |

|

2,17 |

8,15 |

|

2,5 |

11,57 |

|

2,58 |

11,96 |

|

3,5 |

10,78 |

Кривая доходности, построенная на основании приведенных данных, будет выглядеть следующим образом (рис. 6.2).

Рис. 6.2. График расчетной кривой доходности. В фигурных скобках первое число – число лет до погашения, второе – эффективная доходность к погашению (вид графика условный)

Данный график показывает минимальный уровень требуемой доходности по финансовым инструментам с сопоставимым уровнем риска. Но так как государственные облигации имеют наименьший риск, то кривые эффективных доходностей по иным, негосударственным, финансовым инструментам будут располагаться выше кривой доходности государственных облигаций.

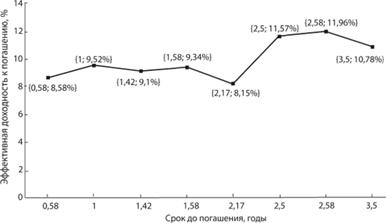

Временна́я структура процентных ставок по государственным облигациям, значения кривой их доходности показывают, как инвесторы оценивают состояние и перспективы экономики страны.

На рис. 6.3 приведены графики кривой доходности по государственным облигациям, рассчитанные по методике Банка России и публикуемые на его официальном сайте.

Рис. 6.3. Кривая доходности по государственным облигациям:

а – по состоянию на 1 ноября 2008 г.; б – по состоянию на 1 ноября 2013 г.