Обзор теорий колебаний деловой активности

Выяснение причин экономических флуктуаций (циклов) на сегодняшний день остается одной из наиболее актуальных проблем макроэкономики. Существуют различные подходы к теории деловых циклов, которые можно классифицировать следующим образом:

o детерминистский и стохастический;

o акцентирующиеся на эндогенных или экзогенных причинах колебаний;

o объясняющие колебания с точки зрения как совокупного спроса, так и совокупного предложения.

В теориях экономических циклов можно также выделить кейнсианские (неокейнсианские) и неоклассические взгляды. Как правило, последователи кейнсианской школы основываются на предположении о том, что циклы детерминированы, т.е. вызываются определенными факторами, которые можно предсказать и, соответственно, воздействовать на них инструментами экономической политики. При этом кейнсианский подход, предполагающий, что экономика может достигать частичного равновесия в краткосрочном периоде, ориентируется на объяснении колебаний с точки зрения совокупного спроса.

Представители неоклассического подхода, а также неокейнсианцы исходят из стохастического взгляда на природу деловых циклов. В соответствии с предположением о случайности экономических флуктуаций исследователи полагают, что цикличность развития является реакцией экономической системы на ряд непредсказуемых внутренних или внешних импульсов. Для школ неоклассического подхода характерна также ориентация на совокупное предложение как импульс экономических изменений.

Модель мультипликатора-акселератора (модель Самуэльсона - Хикса). Детерминистский подход основывается на представлении о том, что колебания деловой активности обусловлены определенными факторами, которые, вызывая изменения основных экономических параметров, обеспечивают воспроизводство циклов. Ускорение или замедление развития экономики объясняется наличием временных лагов - систематических задержек в реакции на изменение условий экономической деятельности.

Так, согласно кейнсианским представлениям величина потребительских расходов Ct зависит от располагаемого дохода текущего периода . Однако исследования, в частности, объяснявшие "загадку Кузнеца", показали, что более реалистичным является предположение о наличии связи между текущим потреблением и доходом предыдущего периода

. Однако исследования, в частности, объяснявшие "загадку Кузнеца", показали, что более реалистичным является предположение о наличии связи между текущим потреблением и доходом предыдущего периода (лаг Робертсона).

(лаг Робертсона).

Аналогично выявлена зависимость между текущим выпуском и совокупным спросом предыдущего периода (лаг Лундберга), поскольку фирмы при повышении совокупного спроса склонны сначала распродавать запасы, а только потом - расширять производство.

Указанные зависимости учитываются также в модели мультипликатора-акселератора, предложенной П. Самуэльсоном и Дж. Хиксом. Эта модель основывается на традиционных предпосылках кейнсианского анализа о неизменности цен и процентных ставок, когда объем выпуска определяется совокупным спросом. Изменения конъюн

ктуры оказывают влияние на инвестиции, которые посредством механизма мультипликатора влияют на совокупный выпуск (доход), вызывая его колебания, и как следствие - изменения в индуцированных инвестициях, увеличение (сокращение) которых стимулируется ростом (снижением) дохода - эффект акселератора. Таким образом, колебания совокупного выпуска объясняются взаимодействием мультипликатора и акселератора. Возврат к равновесию в данной модели определяется характером процесса - является он монотонным или колебательным.

Рассмотрим динамическую модель мультипликатора-акселератора с учетом лагов. Ее предпосылками являются, во-первых, использование в качестве объекта исследования закрытой двухсекторной экономики (т.е. без вмешательства государства); во-вторых, применение зависимости всех переменных от времени; в-третьих, стандартные предпосылки кейнсианского анализа: жесткость цен, заработной платы и ставки процента.

Стандартная потребительская функция преобразуется с учетом зависимости объема потребительских расходов текущего периода от величины дохода предыдущего периода:

где Са - автономный потребительский спрос; b - предельная склонность к потреблению, 0 < b < 1.

Инвестиционные расходы определяются приростом выпуска в предыдущие периоды (Yt-1 - Yt-2), а именно:

где Iа - автономные инвестиции; v - акселератор инвестиционных расходов.

Из условия равновесия на рынке товаров и услуг для открытой экономики получаем

(9.1)

(9.1)

Все автономные компоненты совокупного спроса можно обозначить как Аt = Са + Iа.

Уравнение (9.1) преобразуется в неоднородное конечноразностное уравнение второго порядка:

(9.2)

(9.2)

В долгосрочном периоде, если величина автономных расходов At остается неизменной в течение нескольких периодов, объем совокупного выпуска стабилизируется на некотором уровне Y* : Yt= Yt-1 = Yt-2= ... = Yt-n = Y*.

Следовательно, равновесное значение дохода будет определяться следующим образом:

(9.3)

(9.3)

Величина 1/(1 - b) представляет собой кейнсианский мультипликатор автономных расходов, показывающий изменение дохода в ответ на изменение каких-либо независимых компонентов совокупного спроса. Для того чтобы проследить динамику изменений выпуска, необходимо заменить неоднородное конечно-разностное уравнение (9.2) однородным конечно-разностным уравнением. С этой целью введем следующее обозначение:

(9.4)

(9.4)

После подстановки выражения (9.4) в условие (9.2) получим

(9.5)

(9.5)

Условие (9.5) представляет собой однородное конечноразностное уравнение второй степени.

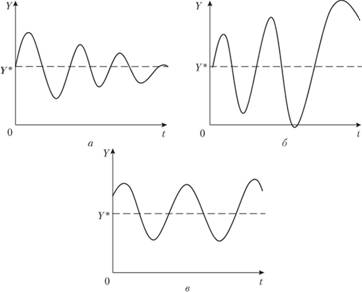

Согласно теории решения дифференциальных и конечно-разностиых уравнений динамика отклонения совокупного выпуска определяется значением дискриминанта характеристического уравнения, который будет равен D = = (b + ν)2 - 4ν. В зависимости от значения дискриминанта корни характеристического уравнения могут быть действительными (при D > 0 либо D = 0) или мнимыми (при D < 0). Если корни являются действительными, то процесс носит монотонный характер. При этом характер этого процесса определяется значением акселератора: если ν < 1, то экономика, выведенная из равновесия, всегда будет к нему возвращаться, и процесс будет носить монотонный сходящийся характер. При значении акселератора, большем либо равном единице, процесс будет иметь монотонный расходящийся характер, т.е. экономика, выведенная из состояния равновесия, не сможет к нему вернуться.

Когда корни характеристического уравнения являются мнимыми, динамика отклонения фактического дохода от равновесного имеет колебательный характер. В зависимости от значения акселератора (меньше единицы, больше единицы или равен единице) характер колебаний может быть соответственно затухающим (рис. 9.3, а), расходящимся (рис. 9.3, б) или бесконечно повторяющимся с постоянной амплитудой (рис. 9.3, в).

Модель Самуэльсона - Хикса подтверждает возможность экономических колебаний и объясняет механизм воспроизводства этих колебаний с течением времени. Несмотря на относительно слабую связь выводов данной модели с эмпирическими наблюдениями, она заложила основы для других моделей деловых циклов.

Впоследствии модель мультипликатора-акселератора была дополнена Т. Тевесом, который проводил анализ колебаний с учетом ситуации на денежном рынке. Исходя из модели IS-LM связь между рынком товаров и услуг и денежным рынком осуществляется посредством ставки процента. Таким образом, динамическая функция совокупного спроса усложняется за счет введения в нее зависимости от ставки процента. При этом равновесная ставка процента определяется на основе построения динамической функции спроса на деньги, где по предположению Тевеса транзакционный спрос на деньги зависит от дохода предшествующего периода, а спекулятивный - от текущей ставки процента.

Рис. 9.3. Варианты колебаний выпуска в модели мультипликатора-акселератора с учетом лагов

В итоге выводы Самуэльсона и Хикса о влиянии мультипликатора и акселератора на экономические флуктуации были расширены введением денежных параметров. Таким образом, с помощью модели Тевеса появилась возможность изучать воздействие денежно-кредитной политики на колебания выпуска.

Модель Калдора. В модели Калдора дается эндогенное объяснение причин колебаний деловой активности. Область исследования ограничивается рынком товаров и услуг (аналогично модели Самуэльсона - Хикса). Однако Калдор исходит из предпосылки о нелинейности функций сбережений и инвестиций, которые меняются во времени. Таким образом, функции инвестиций и сбережений зависят не только от национального дохода Y, но и от периода времени t:

I = I(Y,t),

S = S(Y,t),

где I - инвестиции; S - сбережения.

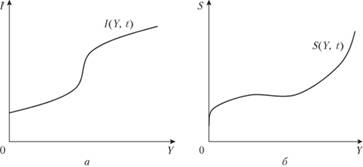

Кроме этого, в модели предполагается, что зависимость этих показателей от дохода неодинакова при различных уровнях деловой активности. Например, при низком уровне занятости рост национального дохода почти не увеличивает инвестиций, так как имеются свободные производственные мощности. В периоды избыточной занятости и высокого уровня дохода (бум) инвестиции также низкочувствительны к изменению дохода, поскольку в такие периоды высоки ставка процента и уровень заработных плат, что увеличивает издержки инвестирования. В то же время при росте (падении) уровня занятости, т.е. в фазе подъема (спада), инвестиции очень чувствительны к изменениям дохода - рис. 9.4, а.

Сбережения увеличиваются в период активного роста дохода, так как предельная склонность к сбережению высока, поскольку индивиды стремятся за счет сбережений увеличить уровень своего благосостояния. Когда доход стабилизируется, домашние хозяйства начинают меньше сберегать и больше расходовать на потребление. Если доходы начинают существенно превышать средний уровень, то сбережения вновь начинают расти (рис. 9.4, б).

Рис. 9.4. Инвестиции (а) и сбережения (6) в модели Калдора

Зависимость объемов инвестиций и сбережений от доходов меняется с течением времени, которое является одним из аргументов функций на рис. 9.4. Изменение реакции инвестиций и сбережений в связи с изменением дохода в течение продолжительного периода времени отражается соответствующими сдвигами кривых I(Y, t) и S(Y, t).

Равновесие в экономике устанавливается при равенстве инвестиций и сбережений. Однако в силу особенностей их функций равновесие может достигаться при различных уровнях дохода. При этом его характер не всегда будет устойчивым.

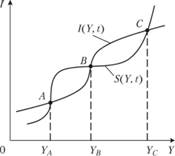

Рис. 9.5. Разновидности равновесных состояний на рынке товаров и услуг в модели Калдора

На рис. 9.5 графики I(Y,t) и S(Y,t) пересекаются в трех точках: А, В, С, которые представляют собой различные варианты статического равновесия на определенный момент времени.

В точках А и С равновесие устойчиво. Отклонение дохода от точки равновесия вправо приводит к превышению сбережений над инвестициями, и на рынке товаров и услуг образуется избыток, который приведет к сокращению производства. В результате значение дохода вернется на прежний уровень. При отклонении дохода влево от точки

равновесия А (или С) инвестиции превысят сбережения, на рынке товаров и услуг образуется дефицит, что побудит фирмы расширять производство, и выпуск увеличится.

В точке В равновесие неустойчиво, поскольку, если фактическое значение дохода Y находится в промежутке между YA и YB, то сбережения превысят инвестиции, что вызовет дальнейшее сокращение производства. Когда же фактическое значение дохода находится на отрезке между YB и YC - превышение инвестиций над сбережениями спровоцирует дальнейший рост производства. Таким образом, отклонение уровня дохода от равновесного значения вызовет дальнейшие колебания выпуска, усугубляющие цикл.

При изменении экономической конъюнктуры функции инвестиций и сбережений будут изменяться под воздействием параметра t, что на графике отразится смещением кривых вверх или вниз. В результате изменения функций инвестиций и сбережений начнут сдвигаться точки равновесия, что может приводить к переходу из состояния устойчивого равновесия к неустойчивому, и наоборот.

Предположим, что рост дохода на протяжении нескольких периодов привел к увеличению размеров сбережений (кривая S смещается вверх, поскольку население, ожидая роста дохода в будущем, повышает предельную склонность к сбережению). Одновременно приближение размера капитала к оптимальному повлияет на сдвиг кривой I вниз. Подобное движение графиков сбережений и инвестиций приведет к совмещению точек B и С. В результате краткосрочное равновесие, первоначально находившееся в точке С, из устойчивого переходит в неустойчивое. Колебания выпуска будут провоцировать все большее удаление от точки равновесия, поскольку сбережения будут превышать инвестиции, и экономика перейдет в фазу спада деловой активности. Затем снова установится устойчивое краткосрочное равновесие при низком уровне экономической активности. Изменение фазы цикла вновь приведет к сдвигу кривых: ожидая дальнейшего сокращения дохода, население снизит предельную склонность к сбережению, что на графике отразится смещением кривой S(Υ,t) вниз. В результате экономика вступит в новый цикл.

Модели стохастических циклов. Согласно стохастическому подходу экономические циклы вызываются случайными колебаниями, которые выводят экономику из равновесного состояния и вызывают цепную реакцию во всей экономической системе. Модели стохастических циклов строятся на основе схемы "импульс-распространение", где под импульсом понимается первоначальный толчок (сдвиг, шок), вызывающий колебания экономических параметров, а под механизмом распространения - силы, которые воспроизводят колебания и обеспечивают сохранение эффекта в будущих периодах. В данном случае экономическая система рассматривается как "черный ящик", т.е. в поле исследования не попадают конкретные процессы приспособления экономики к импульсам.

Различия теоретических взглядов, использующих стохастический подход к объяснению деловых циклов, проявляются в выборе и характеристике импульсов и механизмов распространения. Сторонники кейнсианской школы отмечают первостепенную роль в развитии циклических колебаний условий несовершенной конкуренции, вызывающей жесткость цен и заработной платы. Неокейнсианцы выдвигают идею о шоках совокупного спроса как источнике флуктуаций. Представители неоклассического направления считают источником колебаний случайные изменения факторов совокупного предложения (в частности, технологические сдвиги).

Для описания различных моделей стохастических циклов пользуются динамическими функциями совокупного спроса и совокупного предложения.

Динамическая функция AD выводится из модели IS-LM и учитывает зависимость совокупного спроса от автономных величин: влияния фискальной политики (изменения государственных закупок товаров и услуг G и налогов Т), денежной массы, инфляции, уровня дохода прошлых периодов.

Динамическая функция AS, которая выводится из модифицированного уравнения кривой Филлипса, показывает взаимосвязь темпов роста дохода и инфляции, с учетом инфляционных ожиданий.

С помощью таких моделей также можно проследить влияние государственной политики на экономические индикаторы при различных условиях (например, сравнивая режимы валютных курсов в открытой экономике). Фактически речь идет о циклических колебаниях вследствие приспособления, реакции экономики на фискальные и монетарные импульсы, задаваемые мерами экономической политики.

ВОПРОСЫ ТЕОРИИ

Эмпирические исследования часто показывают зависимость выпуска от переменных денежно-кредитной политики. Данное обстоятельство подвергает сомнению классическую предпосылку о нейтральности денег. Более того, денежная политика в подобных моделях рассматривается как источник циклических колебаний. В свою очередь, частые изменения в денежно-кредитной политике связываются со сменой политических партий, пребывающих у власти. Стремление политиков стимулировать экономическую активность с целью завоевать популярность среди избирателей и обеспечить победу на следующих выборах приводит к тому, что деловые циклы начинают зависеть от выборных циклов - периодов, на который выбирается та или иная партия (тот или иной политик). Именно гипотеза о том, что экономические циклы определяются выборами высших органов власти, и получила развитие в теории политического делового цикла (political business cycle theory).

Модели политических циклов, как правило, строятся с широким использованием инструментария теории игр, поскольку призваны описывать процесс принятия решений избирателями и властью. Наиболее известны разработки В. Пордхауза, А. Алесины, К. Рогоффа и А. Сиберта, Д. Гиббса и др.

Модель политического цикла А. Алесины. А. Алесина предложил модель, в которой действуют партии, преследующие идеологические цели. В отличие от моделей, описывающих действия оппортунистических партий, которые выбирают политику, чтобы выиграть выборы, идеологические партии (partisan policymakers) стремятся победить в выборах, чтобы реализовать предвыборную программу.

В модели политического цикла А. Алесины предполагается, что в стране действуют две партии, представляющие интересы различных групп населения (партия D и партия R). Обе партии заинтересованы в том, чтобы не просто придти к власти, но и реализовать цели своих экономических программ, поэтому их можно представить как двух политиков, имеющих различные целевые функции.

Выборы имеют неопределенный результат, поскольку политики не осведомлены о предпочтениях избирателей.

Одной из основных предпосылок модели является предположение о рациональности избирателей, информированных о целях и экономических программах партий. Таким образом, анализируемая ситуация может быть представлена игровой моделью с двумя игроками - населением (избирателями) и партией, проводящей текущую политику.

Политик, пришедший к власти, использует инструменты денежно-кредитного регулирования и непосредственно контролирует инфляцию. В связи с этим целевые функции партии определяются через целевое значение темпов инфляции π. Предполагается, что у партий D и R различное отношение к инфляции: партия D допускает наличие некоторого ненулевого уровня инфляции (π = с), с тем чтобы стимулировать уровень занятости и выпуска; партия R ориентирована на стабилизацию цен (т.е. π = 0). Отклонение текущей экономической ситуации от целевого значения, определенного каждой партией в своей экономической программе, формализуется в виде функции издержек, которая является целевой функцией партии.

Таким образом,  где

где  ,

,  - издержки партии D и R соответственно; уt - темп роста выпуска; с > 0, b'>0.

- издержки партии D и R соответственно; уt - темп роста выпуска; с > 0, b'>0.

В качестве функции выпуска в экономике используется кривая Лукаса (в темповой записи для переменных, измеренных в логарифмической шкале), учитывающая ожидания населения относительно инфляции:

где у - параметр, характеризующий чувствительность изменения выпуска к отклонению фактической инфляции (πt) от ожидаемой (πet), γ > 0; у* - изменение потенциального выпуска.

Подставляя выражение для выпуска в целевую функцию партии Д можно выразить последнюю исключительно через переменные, характеризующие инфляцию.

Возможные решения игровой модели взаимодействия населения и правящей партии основываются на том, что политики стремятся минимизировать свои целевые функции (поскольку они являются функциями издержек). В зависимости от характеристики игры (является ли она одношаговой или повторяющейся) А. Алесина приходит к различным выводам.

Из решения одношаговой игры следует, что, во-первых, амплитуда циклических колебаний тем больше, чем сильнее различаются целевые ориентиры партий (т.е. чем существеннее различие между с и 0). Во-вторых, если население не ожидает прихода к власти какой-либо из партий (т.е. оценивает данную вероятность как очень небольшую), то политики, пришедшие к власти вопреки ожиданиям большинства, смогут достичь большего эффекта, чем их оппоненты. Если приход к власти партии D менее вероятен, то в случае ее победы циклический подъем в результате осуществления стимулирующей политики (π = с) окажется выше ожиданий. А в случае неожиданной победы партии R циклический спад (из-за проведения политики по стабилизации цен) будет меньше, чем в случае, когда население ожидает подобного исхода.

Проанализировав эмпирические данные по США в рамках своей модели политического цикла, А. Алесина показал, что с приходом к власти республиканской партии в экономике можно ожидать спад, а в начале правления демократов - подъем. В последующем темп роста экономики окажется примерно одинаковым как при республиканской, так и при демократической партии (но с более высокими темпами инфляции, чем у республиканцев).

Анализ ситуации в случае повторяющейся игры предполагает, что политики могут достигнуть согласованного решения, которое будет Парето-эффективным по сравнению с решением в одношаговой игре. В таком случае партии смогут проводить скоординированную политику, что устранит неопределенность в ожиданиях населения. В результате циклические колебания в экономике будут устранены и система достигнет равновесия при более низких темпах инфляции, чем в решении одношаговой игры.

Однако на практике политики не всегда заинтересованы в реализации кооперативного решения, поскольку стремятся к минимизации своих издержек, которые могут быть уменьшены в случае нарушения скоординированной политики. Этим объясняется повторяющаяся цикличность деловой активности.

Рекомендуемая литература:

Туманова, Е. А. Макроэкономика. Элементы продвинутого подхода : учебник / Е. А. Туманова, Н. Л. Шагас. - М.: ИНФРА-М, 2004.

Alesina.A. Credibility and Policy Convergence in aTwo-Party System with Rational Voters//The American Economic Review. - 1988. - Sept. Vol. 78. № 4.

Hibbs, D. Political Parties and Macroeconomic Policy // American Political Science Review, LXXI (Dec. 1977).

Nordhaus, W. Alternative Approaches to the Political Business Cycle // Brookings Papers on the Economic Activitiy. - 1989. - № 2.

Rogoff, K. Equilibrium Political Business Cycles / K. Rogoff, A. Siber // Review of Economic Studies. - 1988. - Vol. 55 (Jan.).