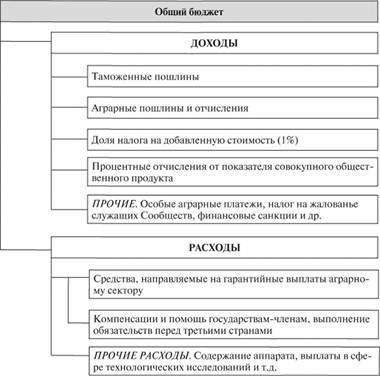

Общий бюджет

Важной "основой построения" Союза является общий бюджет этой интеграционной организации. Бюджетное единство Сообществ было оформлено к середине 1970-х гг. и сегодня базируется на финансовых положениях учредительных договоров ЕС (например, раздел II части V Договора об учреждении ЕС), Договора о слиянии 1965 г., а также на положениях Бюджетных договоров 1970 г. и 1975 г. Как и любой бюджетный план, бюджет ЕС состоит из статей доходов и статей расходов. В отличие от бюджетов международных организаций, бюджет Европейского Союза финансируется не за счет взносов государств- членов, а из собственных средств. Европейский Союз существует на основе самофинансирования. Доходы бюджета ЕС формируются из пяти источников: аграрные пошлины и отчисления, таможенные пошлины, налог на добавленную стоимость (НДС), процентные отчисления от показателя совокупного общественного продукта, прочие отчисления (налог на жалованье персонала, процентный доход от капитала,

Схема 1.9. Общий бюджет Европейского Союза

фискальные санкции и т.д.). Расходы бюджета ЕС подразделяются на обязательные и необязательные. Обязательные расходы включают гарантийные выплаты аграрному сектору, компенсации и финансовую помощь государствам-членам и выполнение обязательств перед третьими странами. Необязательные расходы включают административные расходы, выплаты в области энергетики, выплаты в области науки и технологических исследований, а также выплаты из структурных фондов.

Наличие общесоюзных налогов, порядок и принципы формирования и принятия бюджета Европейского Союза также отражают государство-подобный характер этой организации.

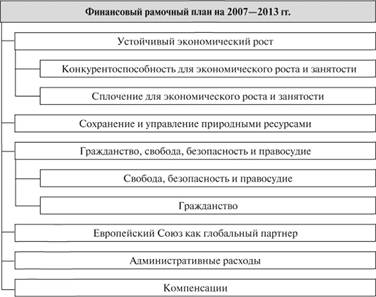

Финансовый рамочный план на 2007–2013 гг.

Бюджет ЕС представляет собой особый вид законодательного нормативного правового акта Союза, содержащего годовой финансовый план, составленный в соответствии с бюджетными принципами ЕС, который предоставляет прогнозы на каждый финансовый год, оценки будущих доходов и расходов ЕС, их подробное описание и обоснование.

За свою полувековую историю Европейские сообщества, а затем и Союз не раз сталкивались с проблемой расстановки приоритетов и выделения наиболее важных направлений при распределении бюджетных средств. Это неоднократно приводило к конфликтам между органами бюджетной власти, приводящим к задержкам в принятии очередных ежегодных бюджетов, что порождало нестабильность в развитии общих политик. Решением данной проблемы стало введение среднесрочного финансового планирования, осуществляемого по соглашению между Комиссией, Советом ЕС и Европейским парламентом. В настоящее время действует Межинституциональное соглашение (17 мая 2006 г.)[1]. Его неотъемлемой частью является финансовый рамочный план на 2007– 2013 гг. В нем выделены шесть основных приоритетных направлений для наднационального финансирования в рамках существующих общих политик ЕС:

1) устойчивый экономический рост. Данное направление подразделяется на два поднаправления:

1а – конкурентоспособность для экономического роста и занятости;

1b – сплочение для экономического роста и занятости;

2) сохранение и управление природными ресурсами;

Схема 1.10. Финансовый рамочный план на 2007–2013 гг.

3) гражданство, свобода, безопасность и правосудие. Данное направление также подразделяется на два поднаправления:

3а – свобода, безопасность и правосудие;

3b – гражданство;

4) Европейский Союз как глобальный партнер;

5) административные расходы;

6) компенсации.

В рамках каждого направления заложены предельные размеры его финансирования на вышеуказанный период и предельное значение отклонения от них, которое колеблется от 0,18% в 2007 г. до 0,3% в 2013 г. Эта разница выражает ограниченность возможности предвидения влияния различных экономических факторов на бюджет ЕС.