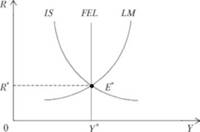

Общее макроэкономическое равновесие в классической модели

Она включает в себя линии /5, ьм, которые представляют равновесие соответственно на рынках труда, товаров и активов. Состояние общего макроэкономического равновесия графически отображается точкой пересечения £*всех трех линий (рис. 2.17).

Рис. 2.17. Состояние общего макроэкономического равновесия

Она характеризуется такой комбинацией реальной заработной платы /* (выравнивающей рынок труда и определяющей уровень полной занятости N" и потенциального выпуска У*), реальной ставки процента R" (выравнивающей товарный рынок при потенциальном выпуске) и уровня цен Р" (выравнивающего рынок активов в длинном периоде, т.е. при ставке процента равновесной и для товарного рынка при потенциальном выпуске), при которой при заданных значениях всех прочих факторов, влияющих на состояние экономической системы, все рынки одновременно находятся в равновесии. Макроэкономические шоки, которые сдвигают три рассматриваемые линии, нарушают общее макроэкономическое равновесие. Но затем начинается процесс выравнивания рынков в новых условиях. Система приходит в новое состояние равновесия, которое характеризуется новыми значениями указанных параметров/', N*, Y", R" и Р".

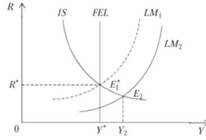

Рассмотрим последствия, влияющие на общее макроэкономическое равновесие, в результате проведения центральным банком определенной денежно-кредитной политики. Допустим, что центральный банк увеличивает номинальный объем предложения денег с Mf до Мг путем воздействия на денежную базу или мультипликатор. В рассматриваемой модели PEL - IS - LM это отобразится сдвигом линии LM из положения ЬМ^ в положение LM-2 (рис. 2.18).

Изменение номинального объема предложения денег не является фактором, изменяющим условия па рынках труда и товарном. Поэтому линии FEL и IS останутся в прежнем положении. Но увеличение номинального объема

Рис. 2.18. "Шок" спроса, вызывающий сдвиг линии LM

предложения денег изменит условия равновесия на рынке активов, так как повысит реальный объем предложения денег и понизит реальную ставку процента, уравновешивающую рынок денег.

Рассматриваемая модель показывает, что первым последствием изменения предложения денег будет повышение объема совокупного товарного спроса У2 по сравнению с потенциальным выпуском У'. Это можно объяснить следующим образом. Денежная эмиссия не изменяет, конечно, сама по себе потенциальный выпуск. Но объем совокупного товарного спроса она увеличивает, поскольку снижает реальную ставку процента на рынке активов, что на товарном рынке ведет к увеличению инвестиционного и потребительского спросов. Иными словами, равновесная ставка процента для рынка активов после денежной эмиссии оказывается ниже равновесной для товарного рынка при потенциальном выпуске. Поскольку после увеличения предложения денег объем совокупного товарного спроса вырос, а потенциальный выпуск не изменился, то в длинном периоде должно происходить восстановление общего макроэкономического равновесия за счет повышения уровня цен. Оно уменьшает объем совокупного товарного спроса до уровня потенциального выпуска.

Таким образом, изменение предложения денег не привело в длинном периоде к изменениям ни одного реального показателя (занятости, выпуска, реальной заработной платы, реальной ставки процента), а вызвало только изменения уровня цен. Аналогичные последствия в длинном периоде наблюдались бы при изменении спроса на деньги. Поэтому в классической теории говорят о нейтральности денег в длинном периоде.