Лекция 6. ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

Деятельность предприятия по производству и реализации продукции предусматривает наличие не только основных средств, но и оборотных, которые представляют собой совокупность денежных средств, находящихся в материально-производственных запасах, процессах производства и обращения. Каждому предприятию, имеющему отношение к той или иной отрасли производства, присущ свой состав оборотных средств. Однако их экономическая сущность одинакова.

Оборотные средства производства являются важной составной частью оборотных средств хозяйствующих субъектов и состоят из двух частей:

— оборотных средств производства;

— средств обращения.

Целью авансирования денежных средств в оборотные средства является финансирование затрат, связанных с изготовлением готовой продукции, выполнением работ или оказанием услуг. В результате за счет выручки от реализации возмещаются оборотные средства и формируются условия возобновления процесса производства, тем самым обеспечивая его непрерывность.

Следовательно, сущность оборотных средств состоит в последовательном переходе их из денежной формы в материально-вещественную, а затем в товарную. Завершается оборот вновь денежной формой с определенной долей приращения, свидетельствующей о положительном результате производственно-хозяйственной деятельности предприятия (иногда наоборот). Таким образом, оборотные средства предприятия пребывают то в составе оборотных средств производства, то в составе средств обращения.

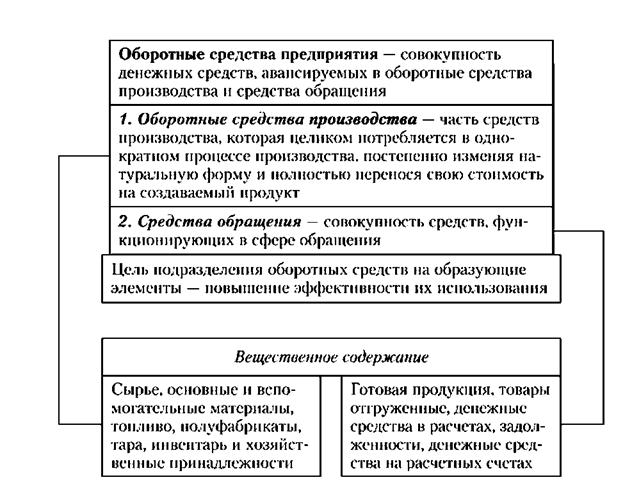

Оборотные средства производства — это та часть средств производства, которая целиком потребляется в однократном процессе производства, зачастую изменяя натуральную форму и полностью перенося свою стоимость на себестоимость изготовленной продукции. Средства обращения также являются составной частью производства, по они функционируют в процессе обращения.

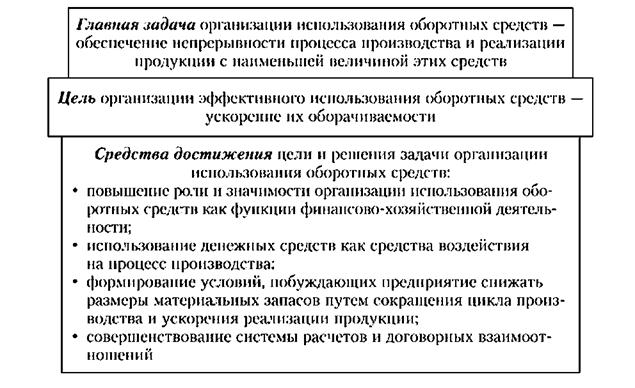

Поскольку оборотные средства производства и средства обращения оказывают сильное влияние на результат финансово-хозяйственной деятельности предприятия, то их необходимо рационально использовать. Надо постоянно управлять этим процессом, основной целью которого является максимизация ключевых показателей и обеспечение конкурентоспособности выпускаемой продукции.

Оборотные средства производства включают такие элементы, как материально-производственные запасы, незавершенное производство и расходы будущих периодов. Сырье, основные и вспомогательные материалы, топливо, полуфабрикаты, тара, оснастка, инвентарь и хозяйственные принадлежности являются материально-вещественным ОГЛАВЛЕНИЕм оборотных средств производства. Они предстают в виде запасов и незавершенного производства. Расходы будущих периодов — это нематериальный элемент оборотных средств производства, предназначенный для компенсации затрат на освоение выпуска новой продукции в будущем.

Готовая продукция вместе с находящимися в процессе реализации товарами, денежные средства и средства в расчетах, а также дебиторская задолженность образуют средства обращения.

Оборотным средствам свойственны две функции: производственная и расчетная. Выполняя производственную функцию, оборотные средства поддерживают непрерывность процесса производства и переносят свою стоимость на изготовленную продукцию. По завершении процесса производства оборотные средства переходят в сферу обращения, в результате чего реализуется вторая функция, связанная с завершением кругооборота оборотных средств и превращением их из товарной формы вновь в денежную.

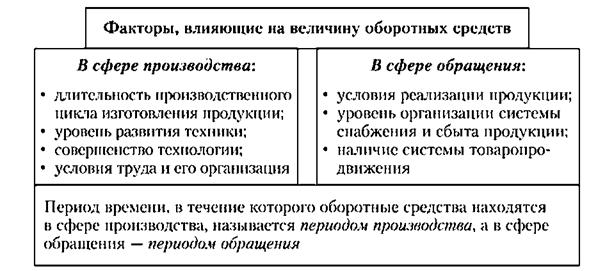

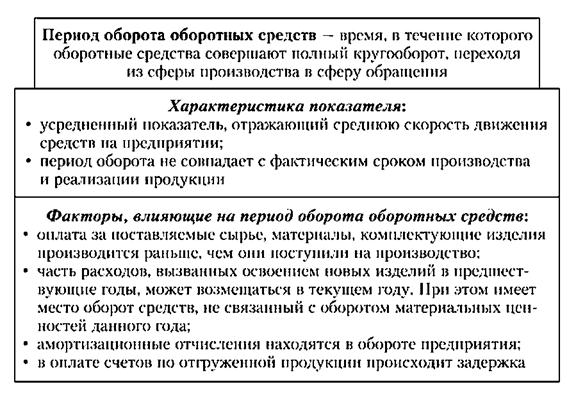

Время, в течение которого оборотные средства выполняют полный оборот, последовательно переходя их сферы производства в сферу обращения и обратно, называется периодом оборота оборотных средств. Этот показатель, как правило, не совпадает с фактическим сроком производства и реализации продукции. Задача предприятия заключается в рациональном распределении оборотных средств по стадиям кругооборота. Ускорение оборачиваемости оборотных средств достигается уменьшением производственных запасов, совершенствованием нормирования расхода сырья и материалов, топлива на единицу выпускаемой продукции, сокращением длительности производственного цикла и процесса производства, ускорением реализации готовых изделий и повышением финансовой дисциплины.

Обеспеченность оборотными средствами — одна из важнейших задач предприятия, решение которой способствует выполнению принятых договорных обязательств. Если с помощью основных средств решаются стратегические задачи предприятия, то в оперативных планах определяется необходимое и достаточное количество оборотных средств, обеспечивающее организации бесперебойную и эффективную деятельность. Оборотные средства формируются за счет собственных, заемных и привлеченных средств.

Еще одно обстоятельство, которое существенно влияет на процесс формирования оборотных средств — это инфляция, оказывающая непосредственное и косвенное влияние.

Прямое влияние инфляции характеризуется обесценением оборотных средств за время их обращения. Недостаточно высокая производительность труда, нарушения непрерывности и ритмичности производства, плохое качество исходного сырья, неудовлетворительная организация производства увеличивают производственный цикл. В результате после завершения оборота предприятие фактически не получает в составе выручки от реализации продукции первоначально авансированную сумму оборотных средств.

Косвенное влияние инфляции выражается в замедлении оборота средств из-за невыполнения договорных обязательств со стороны потребителей продукции и появления дебиторской задолженности. Естественно, это формирует потребность в дополнительных источниках для пополнения оборотных средств. Источники формирования оборотных средств оказывают влияние па финансовое положение предприятия в целом и на состояние оборотных средств в частности.

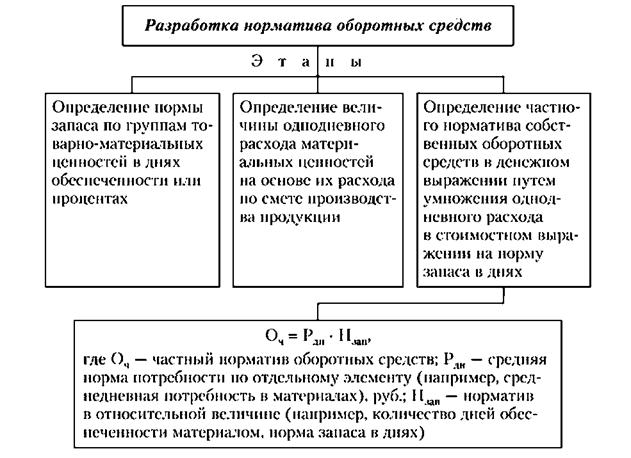

Одной из важных задач предприятия является определение потребности в оборотных средствах и оптимизация их величины. Встает вопрос о нормировании оборотных средств. Нормирование оборотных средств представляет собой процесс разработки экономически обоснованных нормативов оборотных средств, обеспечивающих бесперебойную работу предприятия. Исходными данными для нормирования являются показатели, характеризующие портфель заказов (производственная программа), скорость оборота оборотных средств, среднесуточный расход товарно-материальных ценностей и количество дней обеспеченности запасами.

Определение потребности в оборотных средствах и оптимизация их величины основаны на следующих методах: метод прямого счета, расчетно-аналитический метод, коэффициентный метод.

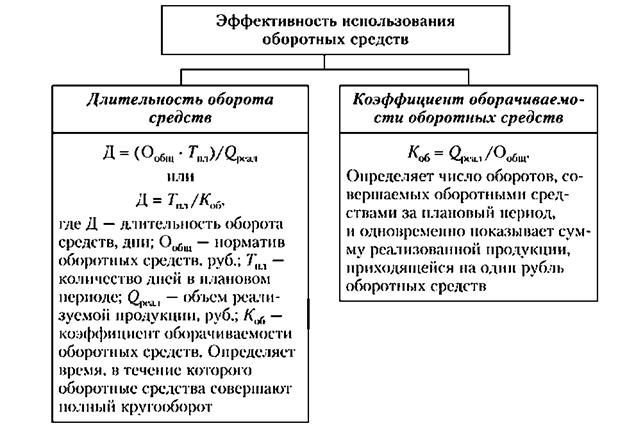

На эффективность использования оборотных средств оказывает влияние их структура, как количественное соотношение отдельных элементов в их общем объеме. Она оценивается следующими показателями:

— длительность одного оборота оборотных средств (скорость оборота);

— величина оборотных средств, приходящихся па один рубль реализованной продукции;

— коэффициент оборачиваемости оборотных средств.

Наглядные пояснения, способствующие закреплению материала данной главы, приведены па рис. 6.1—6.14 и в табл. 6.1 и 6.2.

Рис. 6.1. Понятие оборотных средств предприятия

Рис. 6.2. Характеристика показателей "период производства" и "период обращения"

Рис. 63. Кругооборот оборотных средств предприятия

Рис. 6.4. Задачи, цели и направления использования оборотных средств

Рис. 6.5. Характеристика показателя "период оборота оборотных средств"

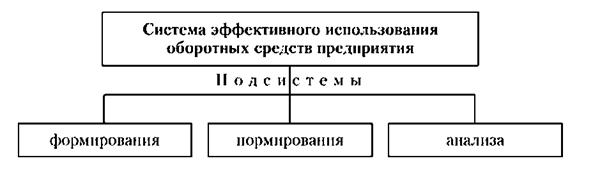

Рис. 6.6. Организация использования оборотных средств

Рис. 6.7. Формирование оборотных средств предприятия

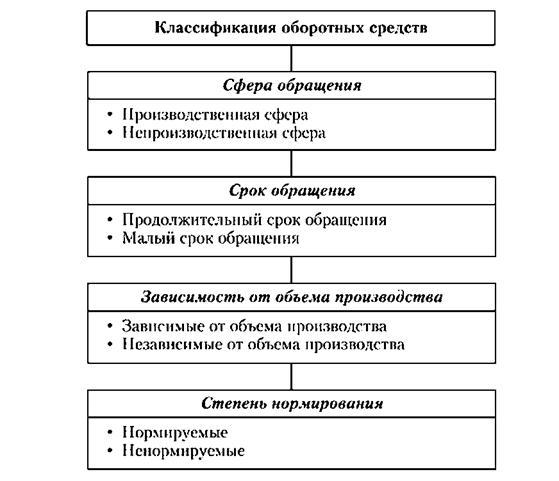

Рис. 6.8. Классификация оборотных средств

Рис. 6.9. Нормирование оборотных средств

Рис. 6.10. Методы нормирования оборотных средств

предприятия

Рис. 6.11. Этапы разработки норматива оборотных средств

Рис. 6.12. Нормирование материально-производственных запасов товарно-материальных ценностей

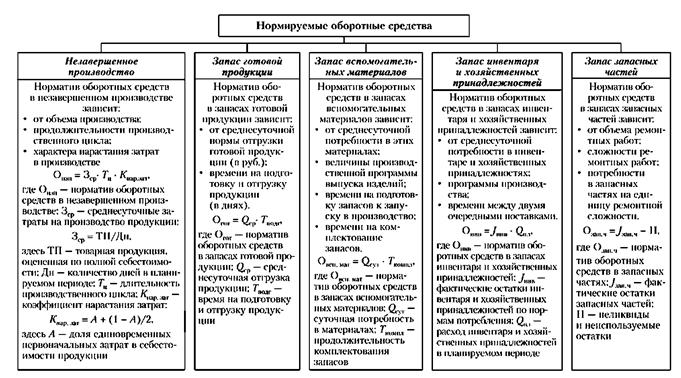

Рис. 6.13. Характеристика нормируемых оборотных средств

Рис. 6.14. Показатели эффективности использования оборотных средств

Таблица 6.1

Структура и состав оборотных средств

|

Оборотные средства предприятия |

|||||||||||||

|

Оборотные средства производства |

Средства обращения |

||||||||||||

|

в производственных запасах |

в процессе производства |

Готовая продукция |

Товары отгруженные |

Финансовые вложения |

Дебиторская задолженность |

/(снежные средства и денежные эквиваленты |

|||||||

|

Сырье, материалы основные и вспомогательные |

Покупные полуфабрикаты |

Топливо |

Тара и тарные материалы |

Запчасти для текущего ремонта |

Инвентарь и хозприналлежности |

Незавершенное производство |

Полуфабрикаты собственного изготовления |

Доходы будущих периодов |

|||||

|

Нормируемые оборотные средства |

Ненормируемые оборотные средства |

||||||||||||

Таблица 6.2

Различия между основными и оборотными средствами

|

Отличительные признаки |

Основные средства |

Оборотные средства |

|

Обслуживание производственных циклов |

Несколько циклов |

Один цикл |

|

Перенос стоимости на изготовленную с их помощью продукцию |

По частям, по мере износа |

Полностью |

|

Натуральная форма в процессе производства |

Сохраняется |

Изменяется |

Выводы

1. Оборотные средства наряд) с основными средствами создают материально-техническую базу предприятия, обеспечивающую достижение производственно-хозяйственных целей.

2. Оборотные средства предприятия представляют собой совокупность оборотных средств производства и средств обращения.

3. Вещественным ОГЛАВЛЕНИЕм оборотных средств производства являются сырье, материалы, топливо, полуфабрикаты, инструменты, хозяйственный инвентарь и оснастка. Оборотные средства производства складываются из средств производства, находящихся в производственных запасах и в процессе производства.

Средства обращения включают в себя готовую продукцию, товары отгруженные, финансовые вложения, дебиторскую задолженность, денежные средства и денежные эквиваленты.

4. Оборотные средства производства целиком потребляются в процессе производства, постепенно изменяя натуральную форму и полностью перенося свою стоимость на себестоимость сотовой продукции.

5. Кругооборот оборотных средств предусматривает последовательное их пребывание в форме денежных средств, производственных запасов и в конечном счете готовой продукции. От ее реализации предприятие вновь получает денежные средства, необходимые для возобновления процесса производства.

6. Каждая организация должна стремиться к ускорению оборачиваемости оборотных средств.

7. Оборотные средства предприятия подразделяются на нормируемые и ненормируемые. Нормированию подвергаются все элементы оборотных средств производства, находящиеся как в производственных запасах, так и непосредственно в процессе производства, а также готовая продукция. К ненормируемым оборотным средствам относятся товары отгруженные, денежные средства в расчетах и на расчетных счетах, дебиторская задолженность.

8. Эффективность использования оборотных средств оценивается такими показателями, как длительность оборота и коэффициент оборачиваемости.