Объект налогообложения. Классификация доходов организации

Объектом налогообложения выступает прибыль, полученная налогоплательщиком. Для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, объект налогообложения (прибыль) определяется как полученный доход, уменьшенный на величину произведенных расходов. Для организаций – участников консолидированной группы налогоплательщиков – это величина совокупной прибыли участников консолидированной группы налогоплательщиков, приходящаяся на данного участника и рассчитываемая в порядке, установленном НК.

ЭТО ИНТЕРЕСНО

Не утихают дискуссии относительно объекта обложения подоходным налогом. При выборе объекта налогообложения среди реальных причин предпочтения прибыли в противовес доходу можно выделить следующие:

1) прибыль – это конечный результат деятельности, экономическое ОГЛАВЛЕНИЕ которого позволяет применять его как объект налогообложения;

2) на размерах валового дохода организации отражаются расходы на оплату труда, удельный вес которых варьируется по различным отраслям хозяйства (например, материалоемкие и трудоемкие отрасли). В России из-за диспропорций в народном хозяйстве, отсутствия реального движения капитала и рабочей силы на практике по отраслям и видам деятельности сложилась резко отличная структура состава затрат. Налог на доходы приводил бы к повышению налоговой нагрузки в отраслях, где выше удельный вес трудовых затрат: сфера услуг, легкая и пищевая промышленность, наука;

3) использование прибыли в качестве объекта налогообложения соответствует мировой налоговой практике, в то время как заработная плата – это затраты;

4) механизм исчисления налога на прибыль организаций позволяет более гибко, дифференцированно воздействовать на фонд оплаты труда в отличие от отдельного налогообложения затрат на оплату труда.

Валовой доход как объект налогообложения обладает такими "плюсами", как:

1) более высокий фискальный потенциал, что объясняется включением в объект обложения не только прибыли, но и оплаты труда;

2) обеспечение условий для выравнивания уровня доходной базы регионов, поскольку в этом случае плательщиками выступают практически все хозяйственные объекты независимо от их финансового положения, в том числе в тех регионах, где по объективным причинам сконцентрированы малорентабельные и убыточные производства;

3) налогообложение дохода позволяет ограничиться ставкой не более 20%, что создает благоприятный психологический настрой плательщика на уплату налога.

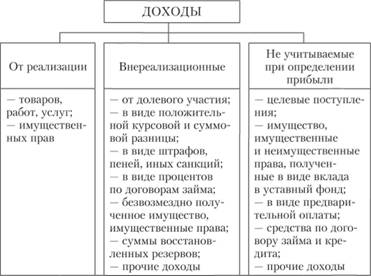

Доходы определяются на основании первичных документов, других документов, подтверждающих полученные доходы, и документов налогового учета. Полученные доходы включают в себя три группы доходов:

1) доходы от реализации товаров, работ, услуг;

2) внереализационные доходы;

3) необлагаемые доходы (рис. 7.2).

Рис. 7.2. Виды доходов для целей налогообложения

Доходы от реализации объединяют: выручку от реализации товаров, работ, услуг, как собственного производства, так и ранее приобретенных; а также выручку от реализации имущественных прав.

Под выручкой понимаются все поступления, связанные с расчетами за реализованные товары, работы, услуги, имущественные права, выраженные в денежной и (или) натуральной формах (п. 2 ст. 249 НК). Товаром признается любое имущество (включая ценные бумаги), реализуемое либо предназначенное для реализации (ст. 38 НК). Выручка, учитываемая в целях налогообложения прибыли, должна быть определена на основе цен, соответствующих положениям гл. 14.2 НК, регулирующим вопросы ценообразования.

Внереализационные доходы – это доходы, получение которых непосредственно не связано с производством и реализацией продукции. Отметим, что внереализационные расходы имеют схожую группировку, поэтому при рассмотрении внереализационных доходов одновременно назовем парную группу внереализационных расходов:

• проценты, полученные по договорам займа, кредита, банковского счета, а также по ценным бумагам и другим долговым обязательствам. При привлечении временно свободных денежных средств других субъектов организация несет расходы в виде процентов по долговым обязательствам любого типа, начисленных за фактическое время пользования заемными средствами, и доходности, установленной эмитентом;

• доходы от долевого участия в деятельности других организаций;

• доходы, полученные от операций с финансовыми инструментами срочных сделок, как обращающимися, так и не обращающимися на организованном рынке. При этом в состав внереализационных расходов включаются убытки от операций только с финансовыми инструментами, обращающимися на организованном рынке, а по другим имеются особенности (ст. 301–305 НК);

• доходы от операций купли-продажи иностранной валюты и от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, а с другой стороны, расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса ЦБ РФ на дату совершения сделки продажи (покупки) валюты, и расходы в виде отрицательной курсовой разницы от переоценки имущества в виде валютных ценностей и требований (обязательств) в валюте;

• доход (убыток), распределяемый в пользу налогоплательщика при его участии в простом товариществе;

• доходы от сдачи имущества (включая земельные участки) в аренду (субаренду). При этом во внереализационные расходы включаются расходы но содержанию переданного по договору аренды (лизинга) имущества (включая амортизационные отчисления по этому имуществу). Доходы от операций по передаче имущества в аренду (субаренду) включаются в состав внереализационных доходов только в том случае, если организация такие операции осуществляет не на систематической основе (в противном случае это – доходы от реализации);

Пример. Организация предоставила в аренду торговую палатку продавцу арбузов на месяц. В данном случае доходы от сдачи палатки в аренду подлежат включению в состав внереализационных доходов.

• доходы в виде кредиторской задолженности, списанной в связи с истечением срока исковой давности или по другим основаниям;

• штрафы, пени и (или) иные санкции, признанные должником или подлежащие уплате должником на основании решения суда, вступившего в законную силу, от контрагентов за нарушение договорных обязательств, а также суммы возмещения убытков или ущерба. К внереализационным расходам, соответственно, относятся расходы в виде сумм, признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также в виде сумм на возмещение причиненного ущерба;

• суммы восстановленных резервов, предусмотренных гл. 25 НК (по сомнительным долгам, на ремонт основных средств, по гарантийному ремонту и обслуживанию и др.). К внереализационным расходам относятся суммы отчислений в резерв по сомнительным долгам и другие в установленном НК порядке (ст. 292, 300 ПК и др.);

• стоимость безвозмездно полученного имущества или имущественных прав (оценка стоимости производится исходя из рыночных цен с учетом положений гл. 14.2 НК, но не ниже остаточной стоимости – по амортизируемому имуществу и затрат на производство (приобретение) – по товарам (работам, услугам));

Пример. Торговая организация безвозмездно получила от сторонней организации аппарат для реализации пива. Рыночная стоимость аппарата – 20 000 руб., остаточная стоимость у передающей стороны – 24 000 руб. Торговая организация должна включить в состав внереализационных доходов стоимость аппарата в размере 24 000 руб.

ИЗ ПРАКТИКИ

Согласно положениям современного налогового законодательства сравниваемая рыночная цена должна быть подтверждена налогоплательщиком – получателем имущества документально или путем проведения независимой оценки.

• другие внереализационные доходы, перечень которых не закрыт (ст. 250 НК).

Налоговое законодательство предусматривает перечень доходов, которые не учитываются при определении налоговой базы. К ним, в частности, относятся доходы:

1) в виде средств или иного имущества, которые получены по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая ценные бумаги по долговым обязательствам), а также средств или иного имущества, которые получены в счет погашения таких заимствований;

2) в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов (вкладов) в уставный (складочный) капитал (фонд) организации (включая доход в виде превышения цены размещения акций (долей) над их номинальной стоимостью (первоначальным размером));

3) имущество, полученное российской организацией безвозмездно от организации или физического лица, по только в том случае, если доля участия получающей или передающей стороны составляет 50% и более. Данная доля позволяет рассматривать головную и дочерние организации в качестве консолидированного налогоплательщика;

Примеры

1. Гражданка О. И. Перова, владеющая долей в размере 40% уставного капитала ООО "Сервис", передает безвозмездно персональный компьютер. В данном случае стоимость компьютера включается в состав внереализационных доходов ООО "Сервис".

2. ООО "Сервис", являясь единственным учредителем ООО "Траст", передает ему безвозмездно автомобиль. Так как доля участия превышает 50%, то доход ООО "Траст" в виде безвозмездно полученного автомобиля не учитывается при определении налоговой базы но налогу на прибыль организаций.

4) имущество, полученное организациями в рамках целевого финансирования, в том числе в виде грантов; инвестиций, полученных при проведении инвестиционных конкурсов (торгов) по законодательству РФ;

5) проценты, полученные налогоплательщиком из бюджета за нарушение налоговыми органами порядка налогового администрирования (несвоевременный возврат переплат по налогам, излишне взысканных сумм налогов и т.д.) и др. (ст. 251 НК).