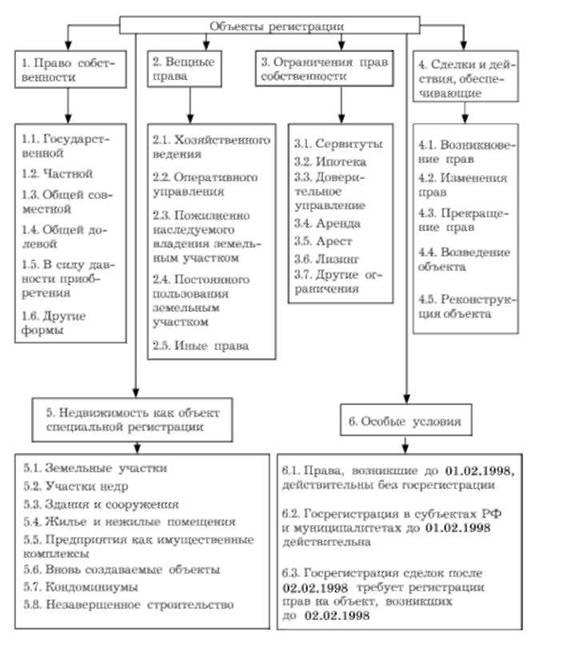

Объекты государственной регистрации

Все объекты, подлежащие государственной регистрации и учету, можно, исходя из ГК РФ (ст. 131, 216, 265, 268, 294, 296) и ст. 4 Закона о госрегистрации, объединить в пять групп: право собственности, вещные права, ограничения прав, сделки с недвижимым имуществом и сами физические объекты, подлежащие специальной регистрации или учету (схема 22.4).

Государственной регистрации подлежат права всех форм собственности, в том числе государственной, муниципальной, частной, общей и др.

В отличие от права собственности вещные права лиц, не являющихся собственниками, предоставляют меньший объем правомочий их обладателям. Согласно ст. 216 ГК РФ вещные права - это право хозяйственного ведения имуществом (ст. 294 ГК РФ), право пожизненного наследуемого владения земельным участком (ст. 265 ГК РФ) и другие нрава (см. схему 22.4). По своей правовой природе они являются абсолютными, т.е. субъекты таких прав могут их осуществлять самостоятельно, без содействия третьих лиц. Даже в случае перехода права собственности на недвижимость к другому лицу вещные права лиц, не являющихся собственниками, не прекращаются (п. 3 ст. 216 ГК РФ), и они могут продолжать в отношении имущества свои правомочия (действия), предусмотренные соответствующими статьями ГК РФ (ст. 216, 265, 268, 294, 296). Поэтому любое вещное право, регламентируемое ГК РФ, должно быть зарегистрировано.

Третью группу объектов регистрации составляют ограничения (обременения) прав на недвижимость: сервитуты (ст. 274, 277 ГК РФ), ипотека (ст. 334 ГК РФ), доверительное управление (ст. 1017 ГК РФ) и аренда (ст. 651, 658 ГК РФ), которые имеют неодинаковую правовую природу. Так, сервитут - это ограниченное вещное право, ипотека - способ обеспечения обязательств, а аренда и доверительное управление - договорные обязательства. Следует обратить внимание на кажущееся несоответствие положений Г К РФ, где говорится о регистрации договоров аренды, и Закона о госрегистрации (ст. 26), где имеется в виду регистрация прав аренды недвижимого имущества. Поскольку само право аренды воплощается в договоре аренды, то и регистрироваться должен именно договор как носитель права аренды.

Права же и обязанности арендодателя и арендатора, возникающие из договора аренды, являются обязательственными, и, по ГК РФ, они не должны регистрироваться.

Схема 22.4. Объекты государственной регистрации прав на недвижимое имущество и сделок с ним

Государственная регистрация передачи недвижимости в доверительное управление осуществляется в том же порядке, что и переход права собственности. Согласно ст. 30 Закона о госрегистрации любые права на недвижимое имущество, связанные с распоряжением им на условиях доверительного управления или опеки, должны регистрироваться только па основании документов, определяющих такие отношения, в том числе на основании договоров или решения суда.

Четвертая группа объектов регистрации - действия (сделки), влекущие возникновение, изменение, прекращение или передачу прав на недвижимое имущество. Право собственности и другие вещные права возникают не только из договоров купли-продажи, мены, дарения, но и при возведении объекта, его реконструкции, продаже с открытых торгов при исполнительном производстве. Согласно ГК РФ и ст. 25 Закона о госрегистрации вновь создаваемые объекты недвижимости подлежат государственной регистрации.

Документом, подтверждающим факт создания объекта недвижимости на дачном или садоводческом земельном участке либо создания гаража или иного объекта недвижимости, для строительства которого не требуется разрешения на строительство и содержащим описание объекта, является декларация (ст. 253 ФЗ от 21.07.1997 № 122-ФЗ.)

ДЕКЛАРАЦИЯ об объекте недвижимого имущества

Приложение 1. Декларация об объекте недвижимости

Приложение № 2. Требования к подготовке декларации об объекте недвижимости

1. Настоящие Требования устанавливают правила оформления декларации об объекте недвижимости (далее Декларация).

2. Декларация составляется и заверяется правообладателем объекта недвижимости или его представителем (далее - лицо, заполнившее Декларацию) в отношении здания, сооружения, помещения или объекта незавершенного строительства (далее - объект недвижимости).

3. В соответствии счастью 8 статьи 41 Федерального закона от 24 июля 2007 г. № 221-ФЗ "О государственном кадастре недвижимости"1 Декларация является неотъемлемой частью технического плана.

4. Декларация заполняется в случае отсутствия разрешения на ввод объекта недвижимости в эксплуатацию, проектной документации объекта недвижимости или технического паспорта на объект недвижимости.

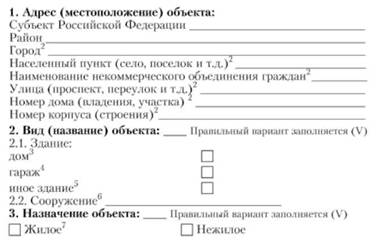

5. В состав Декларации включаются следующие реквизиты: "Адрес (местоположение) объекта недвижимости", "Вид и назначение объекта недвижимости", "Кадастровый помер", "Техническое описание объекта недвижимости", "Правообладатель объекта недвижимости", "Сведения о представителе правообладателя объекта недвижимости", "Правоустанавливающие документы на объект недвижимости".

6. Декларация может оформляться на бумажном либо на электронном носителе в виде электронного документа.

Декларация, оформленная в виде электронного документа, заверяется электронной цифровой подписью лица, заполнившего Декларацию. В указанном случае оформления Декларации на бумажном носителе не требуется.

Декларация на бумажном носителе оформляется в количестве не менее двух экземпляров.

7. Декларация на бумажном носителе должна быть прошита и скреплена подписью лица, заполнившего Декларацию.

Подпись лица, заполнившего Декларацию, проставляется на обороте последнего листа Декларации.

8. Оформление Декларации на бумажном носителе может производиться с применением технических средств, а также ручным (от руки) или комбинированным способом. Внесение текстовых сведений ручным способом производится разборчиво тушью, чернилами или пастой синего цвета.

Оформление Декларации карандашом, а также опечатки, подчистки, приписки, зачеркивания и иные исправления не допускаются.

Все записи, за исключением установленных законодательством случаев, производятся па русском языке. Числа записываются арабскими цифрами.

Декларация оформляется на листах формата А4.

9. Нумерация листов Декларации является сквозной в пределах документа.

Если сведения, относящиеся к какому-либо реквизиту, не уметаются на одном листе, допускается размещать их на нескольких листах либо на обороте соответствующего листа. В указанном случае на каждом листе либо на каждой странице воспроизводятся следующие сведения: слова "Декларация об объекте недвижимости" и название соответствующего реквизита Декларации.

10. Незаполненные строки реквизитов Декларации не исключаются, в таких строках проставляется знак "-" (прочерк).

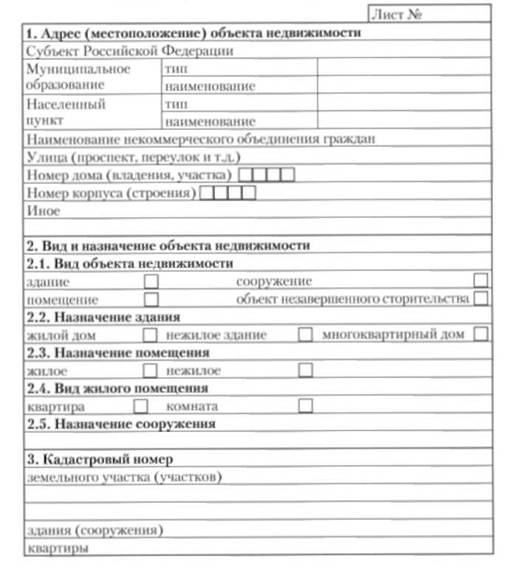

11. В реквизите "Адрес (местоположение) объекта недвижимости" указывается официально присвоенный (почтовый) адрес. Наименования города, населенного пункта, некоммерческого объединения граждан, улицы, номера дома, корпуса, строения, квартиры указываются в случае их наличия.

При отсутствии присвоенного в установленном порядке адреса объекта недвижимости в строку "Иное" реквизита "Адрес (местоположение) объекта недвижимости" вносится описание местоположения объекта недвижимости с указанием наименования субъекта Российской Федерации, муниципального образования, населенного пункта, улицы (проспекта, шоссе, переулка, бульвара и т.д.).

Дополнительно указываются вид муниципального образования (муниципальный район, городской округ, поселение и т.д.) и тип (вид) городского (город, поселок) либо сельского (село, деревня и т.д.) поселения.

12. В реквизите "Вид и назначение объекта недвижимости" в выбранных ячейках проставляется знак "V".

При этом указываются следующие сведения:

для здания - один из видов назначения здания (нежилое здание, жилой дом, многоквартирный дом);

для помещения - один из видов назначения помещения (жилое или нежилое), для жилых помещений дополнительно указывается вид помещения (комната или квартира);

для сооружения в строке "Назначение сооружения" - дополнительно его назначение (например, "линейное", "гидротехническое" и т.п.).

13. В случае, если Декларация заполняется и отношении здания или сооружения, объекта незавершенного строительства, в реквизите "Кадастровый номер" указывается кадастровый номер земельного участка (участков), в границах которого расположен объект недвижимости.

В случае, если Декларация заполняется в отношении помещения, указывается кадастровый номер здания (сооружения), в пределах которого расположено помещение.

В случае, если Декларация заполняется в отношении комнаты, указывается кадастровый номер квартиры, в пределах которой расположена комната.

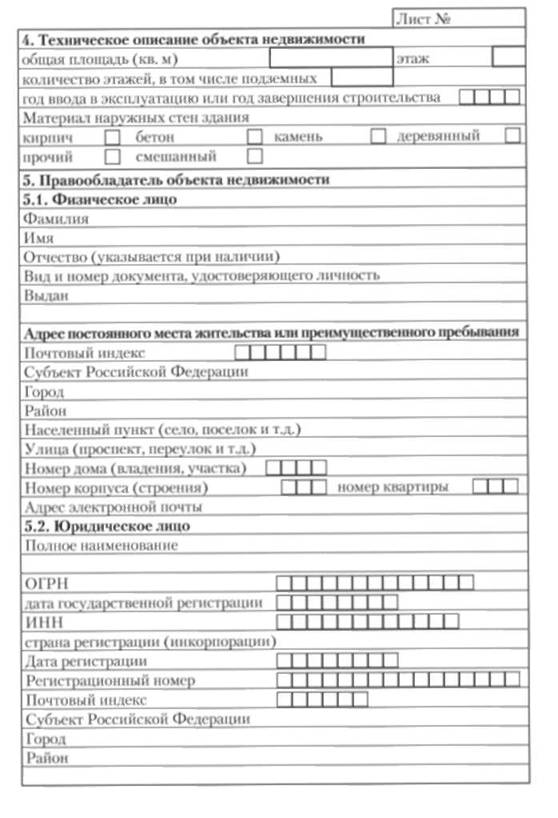

14. В реквизите "Техническое описание объекта недвижимости" в выбранных ячейках проставляется знак "V" и указывается площадь объекта недвижимости с точностью до одной десятой квадратного метра.

В случае, если назначение объекта недвижимости (здание, помещение) указано как жилое, в общую площадь не включаются площади лоджий, балконов, веранд, террас.

В ячейке "Этаж" указывается номер этажа, на котором расположено помещение.

Сведения о материале наружных стен указываются в случае, если объектом недвижимости является здание.

15. В реквизите "Правообладатель объекта недвижимости" указываются следующие сведения:

в отношении физического лица - фамилия, имя, отчество (отчество указывается при наличии), наименование и реквизиты документа, удостоверяющего личность, идентификационный номер налогоплательщика (при наличии); адрес постоянного места жительства или преимущественного пребывания, адрес электронной почты;

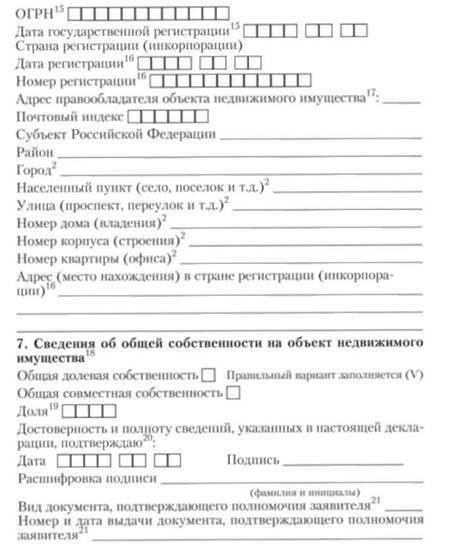

в отношении юридического лица (в том числе органа государственной власти или органа местного самоуправления, выступающего от имени правообладателя - публичного образования), иностранного юридического лица - полное наименование, идентификационный номер налогоплательщика, основной государственный регистрационный номер, дата государственной регистрации, адрес (место нахождения) постоянно действующего исполнительного органа (в случае отсутствия постоянного действующего исполнительного органа - иного органа или лица, имеющих право действовать от имени юридического лица без доверенности), адрес электронной почты;

в отношении иностранного юридического лица - полное наименование, страна регистрации (инкорпорации), регистрационный номер, дата регистрации, адрес (места нахождения) в стране регистрации (инкорпорации), адрес электронной почты;

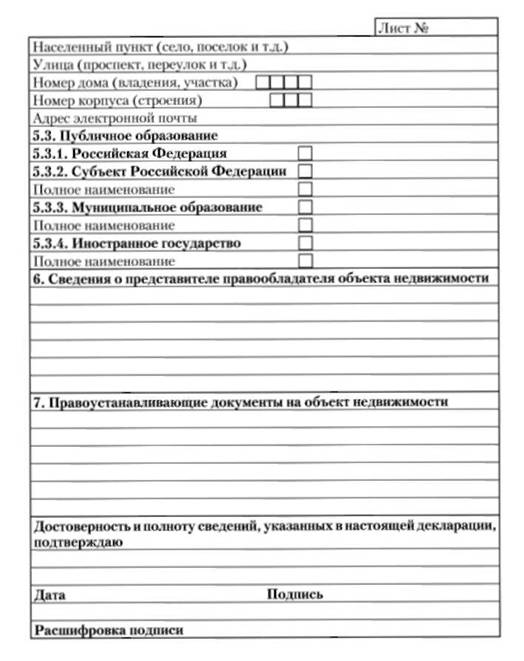

в отношении Российской Федерации и соответствующей ячейке проставляется знак "V";

в отношении субъекта Российской Федерации, муниципального образования, иностранного государства в соответствующей ячейке проставляется знак "V", а в соответствующей строке указывается полное наименование субъекта Российской Федерации, муниципального образования (согласно уставу муниципального образования) или иностранного государства.

16. В случае, если Декларация оформляется представителем правообладателя объекта недвижимости или лицом, имеющим право действовать без доверенности от имени соответствующего юридического лица, в реквизите "Сведения о представителе правообладателя объекта недвижимости" указываются следующие сведения о лице, заполнившем Декларацию:

фамилия, имя, отчество (отчество указывается при наличии), наименование и реквизиты документа, удостоверяющего личность;

идентификационный номер налогоплательщика (при наличии);

адрес постоянного места жительства или преимущественного пребывания;

реквизиты документа, подтверждающего полномочия представителя правообладателя объекта недвижимости.

17. В реквизите "Правоустанавливающие документы на объект недвижимости" указываются наименования, номера, даты документов, устанавливающих право на объект недвижимости.

При совершении сделок с объектом незавершенного строительства право на него регистрируется на основании документов, подтверждающих право пользования земельным участком для создания недвижимого имущества, или проектно-сметной документации и описания объекта незавершенного строительства.

Особое место занимают сделки, совершенные до вступления в действие Закона о госрегистрации. В соответствии с п. 2 ст. 6 данного Закона права на недвижимое имущество, возникшие до момента вступления его в силу, признаются действительными без их государственной регистрации, которая может проводиться по желанию их обладателей. Если же регистрируются сделки с объектами недвижимости после введения в действие Закона о госрегистрации, то требуется регистрация па этот объект нрав, возникших раньше, т.е. до введения рассматриваемого нормативного акта.

Кроме государственной регистрации могут осуществляться специальная регистрация или учет отдельных видов недвижимого имущества (п. 2 ст. 131 ГК РФ), а также кадастровый и технический учет (инвентаризация) объектов недвижимости, т.е. описание и индивидуализация земельного участка, здания и др. объектов. Поэтому не следует отождествлять правовой и технический учет имущества, который ведут различные государственные органы (БТИ, земельная служба и др.). Субъектами государственной регистрации являются держатели прав на недвижимое имущество (см. схему 22.3).