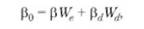

Зависимость коэффициента ß от финансового рычага в случае предоставления рискового долга

Особо подчеркнем, что эта формула требует выполнения условий Модильяни — Миллера, а также допущения САРМ о том, что долг предоставляется под безрисковую ставку.

В более общем случае, когда долг не является безрисковым, а часть риска берет на себя инвестор, часть — кредитор, зависимость коэффициента ß собственного капитала от систематического риска усложняется:

Особенности предоставления долга на развивающемся рынке

Таковы основные закономерности, выведенные Модильяни и Миллером для условий развитого, информационно эффективного рынка. На развивающемся рынке предоставление долга может иметь некоторые особенности.

Во-первых, долг может не быть безрисковым для кредитора, так как на развивающемся рынке существуют объективные проблемы со страхованием рисков. Страховые компании, например в Российской Федерации, часто используются корпорациями, создавшими их, для минимизации налогообложения (страховые платежи освобождены от налога на прибыль), а также банками — для повышения стоимости банковских кредитов. Реально страховать проектные риски такие "карманные" (так называемые кэнтивные) компании могут быть не способны из-за малых размеров и своей общей целевой направленности.

Во-вторых, ограниченный доступ промышленных компаний к рынкам капитала и банковским кредитам приводит к тому, что кредитор, пользуясь своим монопольным положением, может необоснованно повысить процентную ставку. Такой неадекватно дорогой долг может существенно повлиять на эффект от проекта.

В связи с этим при оценке предприятий и проектов возникают следующие вопросы.

• Если кредитор на развивающемся рынке берет на себя часть рисков заемщика и в соответствии с этим повышает процентную ставку до уровня стоимости собственного капитала или даже выше, как это может сказаться на ценности фирмы (эффекте инвестиционного проекта)?

• Если кредитор на развивающемся рынке не берет на себя никаких рисков, но повышает процентную ставку, пользуясь своим монопольным положением, предоставляя корпорации неадекватно дорогой долг, как это может отразиться на эффекте проекта и ценности фирмы?

Методологию решения этих вопросов покажем на иллюстративном примере.

Иллюстрация зависимости ценности фирмы от стоимости заемного капитала. Адекватно и неадекватно дорогой долг

Предположим, существует компания, денежный поток которой стабилен и его среднегодовое знамение равно 320лит руб.

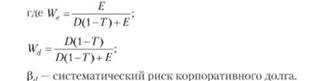

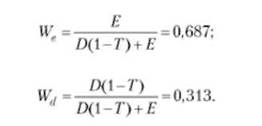

Удельный вес собственного капитала в структуре капитала данной компании составляет те = 0,59, заемного — т& - 0,41. Соответственно финансовый рычаг О/Е=0,7. Безрисковая ставка равна Я(= 10% годовых ,рыночная премия к доходности А/с = 18% годовых, безрычаговый коэффициент Ро = 0*5>налог на прибыль — 35%. Пусть средняя ставка по кредиту равна к(1 = 15% годовых и мы полагаем, что это высокое значение процента обусловлено повышенным риском, который берет на себя кредитор. Нетрудно показать, что для такой компании

Для этого достаточно числитель и знаменатель каждой дроби разделить на Е и подставить в формулу известное значение О/Е.

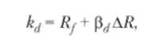

Ставка по кредиту согласно модели САРМ может быть представлена как

где — коэффициент систематического риска для предоставленного долга.

Отсюда

Зная, что

получим для собственного капитала

Это означает, что по модели САРМ стоимость собственного капитала равна

а средневзвешенная стоимость капитала проекта

Дисконтированный денежный поток компании (перпетуитет) равен

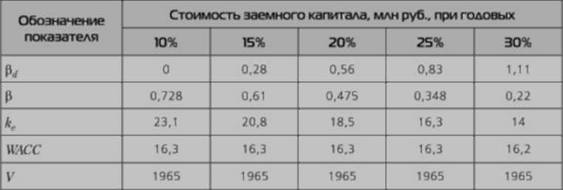

Выполним аналогичные расчеты, приняв ставку по кредиту 10; 15; 20; 25; 30% годовых. Результаты этих расчетов:

Как видим, стоимость капитала и ценность фирмы не зависят от того, насколько рисковый долг ей предоставлен, и даже при стоимости заемного капитала более высокой, чем стоимость собственного капитала, мы получаем те же результаты, как если бы считали долг безрисковым.

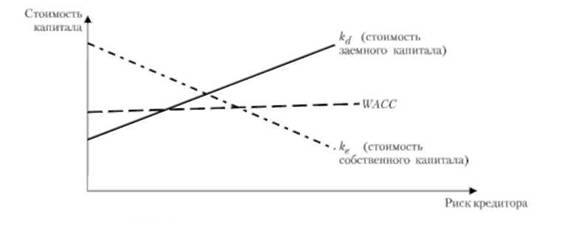

Это позволяет нам сформулировать следующий вывод, справедливый для монополизированного финансового рынка: от перераспределения рисков между кредитором и долевым инвестором средневзвешенная стоимость капитала фирмы не изменяется. Наглядно это можно продемонстрировать в виде графика (рис. 2.6.2).

Рис. 2.6.2. Зависимость стоимости капитала от риска, который берет на себя кредитор

Поэтому результаты оценки проектов и промышленных корпораций в целом не зависят от того, является предоставленный им долг безрисковым или рисковым, а в расчетах можно использовать в качестве стоимости заемного капитала безрисковую ставку. Единственное условие — долг должен быть адекватно дорогим, т.е. его стоимость должна соответствовать риску, который берет на себя кредитор.

Теперь предположим, что высокая стоимость заемного капитала не связана с риском, который берет на себя кредитор. Пусть позиция кредитора является безрисковой, но вместе с тем кредитор может увеличить процентную ставку до 15% годовых, пользуясь своим монопольным положением на рынке, зная, что заемные деньги компании нужны, а взять их она может только у него.

В этом случае рынок является неэффективным. Весь риск берет на себя долевой инвестор, и коэффициент ß для собственного капитала будет расти с увеличением финансового рычага в соответствии с моделью Р. Хамады, выведенной, как известно, исходя из предположения о безрисковом характере долга:

ß = р0(1 + В/Е( -Т)) = 0,5 х (1 + 0,7 х (1 - 0,35)) = 0,7275.

По модели стоимости капитальных активов найдем стоимость собственного капитала

ке = 10% + 0,7275 х 18% = 23,1% годовых.

Определим средневзвешенную стоимость капитала

WACC = кете + кЛъЛ( - 7) = 23,1% х 0,59 + 15% х 0,41 х (1 - 0,35) =

= 17,62% годовых.

И тогда

Осуществив последовательно подобные расчеты для стоимости заемного капитала, равной 10; 15; 20; 25; 30% годовых, получим следующие результаты:

Таким образом, увеличение доли неадекватно дорогого долга сокращает ценность фирмы.