Лекция 8. ЗАТРАТЫ В ЛОГИСТИКЕ

В соответствии с классическими нормами русского языка "издержки" и "затраты" являются синонимами. Для образования экономических терминов чаще всего используют существительное "издержки": издержки обращения, издержки производства, транспортные издержки. Это касается и термина логистические издержки, когда большинство авторов в определении между терминами "логистические издержки" и "логистические затраты" ставят знак равенства. Наряду с этой распространенной трактовкой существует и другая, когда логистические издержки рассматриваются как потери - последствия отклонений многих технико-экономических факторов от принятых при разработке планов производства. В данном учебнике будет использован первый - традиционный вариант.

Логистические издержки (logistical costs) - затраты па выполнение логистических операций - включают издержки обращения и часть издержек производства. Логистические издержки представляют собой затраты трудовых, материальных, финансовых и информационных ресурсов, обусловленные осуществлением предприятиями своих функций по выполнению заказов потребителей.

Издержки обращения (англ. distribution costs) - выраженные в денежной форме совокупные затраты живого и овеществленного труда в процессе доведения продукта из сферы материального производства до потребителей. Они включают расходы на оплату труда, на ОГЛАВЛЕНИЕ и эксплуатацию зданий и оборудования, транспортировку, хранение и др.

Различают чистые и дополнительные издержки обращения. Чистые издержки обращения обусловлены существованием товарно-денежных отношений и связаны непосредственно со сменой форм стоимости (самим актом купли-продажи), они не увеличивают стоимость продукции. Дополнительные издержки обращения увеличивают стоимость реализуемой продукции, связаны с продолжением процесса производства в сфере обращения. К ним относятся издержки транспортные и издержки хранения.

Издержки обращения по отношению к объему реализации подразделяются на условно-постоянные и условно-переменные. Условно-постоянные издержки обращения не зависят от объема реализации и включают расходы на ОГЛАВЛЕНИЕ и эксплуатацию складов, повременную заработную плату и т.д. Условно-переменные издержки обращения зависят от объема реализации и включают транспортные издержки, издержки хранения, расходы на упаковку и т.д.

Для характеристики издержек обращения используют абсолютные и относительные показатели. Абсолютный показатель - объем издержек обращения - представляет собой сумму этих издержек в денежном выражении. Относительный показатель - уровень издержек обращения - рассчитывается как отношение суммы издержек обращения к объему оптовой реализации продукции.

Среди издержек обращения выделяют издержки обращения торговли.

Издержки обращения торговли (distribution costs in wholesaling and retailing) - затраты, характеризующие в денежной форме живой и овеществленный труд, вложенный в движение товаров от поставщика к потребителю. Издержки обращения торговли складываются из отдельных статей расходов на оплату труда торговых работников, потребление производственное в торговле и оплату услуг других отраслей народного хозяйства (транспорта, связи, коммунального хозяйства и др.). Издержки обращения торговли являются основным фактором, определяющим рентабельность торговли и доход торговых предприятий.

Издержки производства, или производственные издержки (manufacturing costs), - это совокупные затраты живого и овеществленного труда в процессе производства общественного продукта; они включают стоимость потребленных средств производства и всю вновь созданную стоимость.

В условиях обособления функций производства продукта и функций его обращения в самостоятельные сферы деятельности издержки производства и издержки обращения распределяются между производственными предприятиями, с одной стороны, и предприятиями, осуществляющими логистические операции над продуктом, его реализацию потребителям, - с другой. На практике предприятия сферы материального производства, помимо производственной деятельности, могут выполнять и некоторые функции обращения, а предприятия сферы обращения, кроме собственно реализации продукции, могут осуществлять некоторые функции, являющиеся продолжением производственной деятельности. В денежной форме издержки производства выступают как себестоимость продукции.

Транспортные издержки (transportation costs) - часть транспортно-заготовительных расходов; затраты на транспортировку продукции от мест производства до непосредственных потребителей, выполняемую как транспортом общего пользования, так и собственным. Эти издержки включают оплату тарифов транспорта и различных сборов транспортных организаций, затраты на ОГЛАВЛЕНИЕ собственного транспорта, стоимость погрузочно-разгрузочных работ, экспедирования грузов и др. К транспортным относятся дополнительные издержки, связанные с продолжением процесса производства в сфере обращения.

Издержки хранения (storage costs) - разновидность издержек обращения и логистических издержек; затраты, связанные с обеспечением сохранности продукции. Они являются дополнительными издержками, вызванными продолжением процесса производства в сфере обращения, т.е. носят производительный характер. Однако таковыми их принято считать только при хранении нормативного объема запасов продукции, необходимого для обеспечения непрерывности производства. В издержки хранения входят затраты по содержанию складов, зарплата складского персонала, недостача продукции в пределах норм естественной убыли, административно-управленческие и другие расходы. Сокращения этих издержек можно достичь путем ускорения товарооборота, обеспечения сохранности материальных ценностей, внедрения современных складских технологий и др. Издержки хранения могут достигать 40% от затрат на формирование и хранение запасов.

ОГЛАВЛЕНИЕ понятия "логистические издержки" менялось на протяжении предшествующих 60 лет. Одновременно с эволюцией концепции логистики идет процесс разработки методических основ калькуляции логистических издержек. Проблема здесь, прежде всего, заключается в выявлении структуры себестоимости продукции и услуг.

Первоначально к таким издержкам относили совокупность затрат на операции по перемещению товаров (расходы на транспортировку, складирование, обработку заказов и т.д.).

Затем логистические издержки стали рассматриваться как оптимизация затрат на перемещение готовой продукции, включая ее храпение и ОГЛАВЛЕНИЕ запасов, упаковку и поддерживающую деятельность (запасные части, послепродажный сервис).

В связи с интеграцией логистических функций многие компании в своей логистической деятельности приняли на вооружение концепцию "полных издержек распределения". В их состав включили расходы по обеспечению производства материальными ресурсами, объяснив это тем, что решения, относящиеся к уровню обслуживания, существенно влияют па размер товарно-материальных запасов, которые необходимо поэтому включить в систему логистики.

Анализ соотношения расходов, связанных, с одной стороны, с материально-техническим обеспечением производства, а с другой - с распределением готовой продукции различных отраслей промышленности, показал, что вторые могут быть в 2-3 раза больше первых.

В дальнейшем произошел отказ от изолированного рассмотрения мероприятий по рационализации сферы обращения и производства, и в коммерческую практику фирм стал внедряться метод суммарных издержек. Другими словами, стал проводиться анализ общей величины затрат, получивший название "принцип одного зонтика".

Комплексный подход к развитию логистики изменил концепцию трактовки ее издержек. Учет расходов стал осуществляться не по функциональному принципу, а с ориентацией на конечный результат, когда первоначально определяются объем и характер работы логистической системы, а затем затраты, связанные с ее выполнением. В этих условиях получил развитие новый подход к исчислению издержек, заключавшийся в разработке "миссий", т.е. определении целей, которые должны быть достигнуты логистической системой в рамках определенной ситуации "продукт - рынок". Миссия может быть определена с точки зрения типа обслуживаемого рынка, вида продукции и ограничений по обслуживанию и издержкам.

В настоящее время в соответствии с подходом "миссий" одним из базовых принципов учета логистических издержек стало требование обязательного отражения материальных потоков, пересекающих традиционные функциональные границы, возникающие при выполнении отдельных операций, поэтому издержки по обслуживанию потребителей на рынке должны быть идентифицированы. Это дает возможность осуществить раздельный анализ издержек и доходов по типам потребителей и сегментам рынка или каналам распределения. Такая система учета издержек, с одной стороны, позволяет определять общие затраты на логистику в соответствии с ее целями, а с другой - как сумму расходов, связанных с выполнением традиционных функций логистики.

Логистические издержки в масштабе отдельно взятой бизнес-структуры обычно исчисляются в процентах от суммы продаж, в стоимостном выражении в расчете на единицу массы сырья, материалов, готовой продукции и др., в процентах от стоимости чистой продукции; в общенациональном масштабе - в процентах от валового национального продукта.

Логистические издержки в практической деятельности выступают как инструмент управления. Определение состава логистических издержек, анализ затрат способствуют принятию экономически обоснованных хозяйственных решений на всех уровнях управления. Уровень логистических издержек влияет на экономическое положение предприятия и его конкурентоспособность. Снижение логистических издержек, рост на этой основе прибыли повышает финансовые возможности предприятия, расширяет его хозяйственную самостоятельность. В коммерческой практике экономически развитых стран учет логистических издержек интегрирован с их нормированием, планированием и анализом в единую информационную систему, позволяющую оперативно выявлять и устранять нарушения в процессе логистической деятельности. При этом решаются вопросы о выгодности для предприятия: закупки той или иной продукции, производства в том или ином месте, использования тех или иных каналов сбыта.

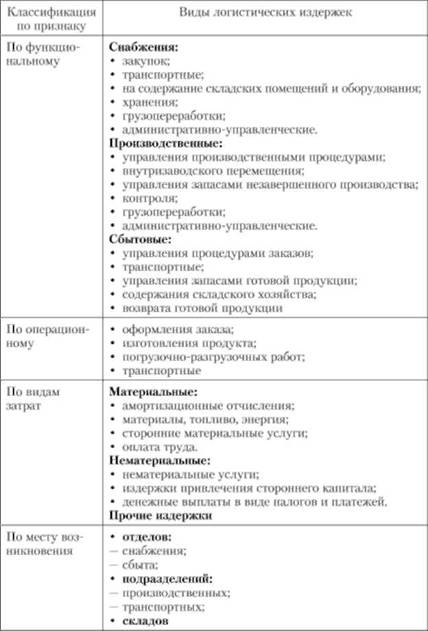

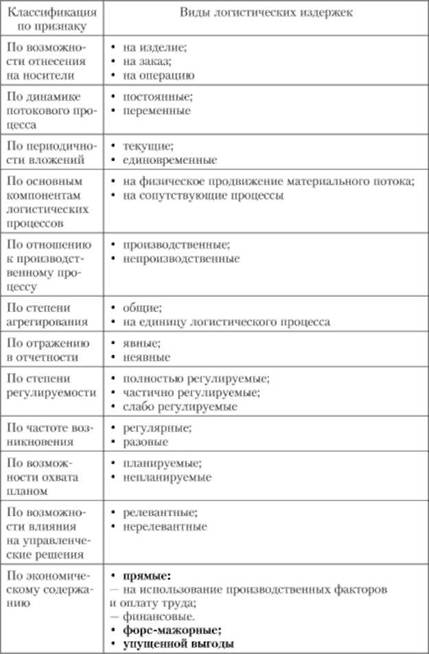

Классификация логистических издержек по тому или иному признаку или по нескольким признакам одновременно может осуществляться в методических целях для разъяснения их существа, а в практических целях - для организации учета и анализа логистических издержек, а также для калькулирования себестоимости. В табл. 8.1 приведена классификация логистических издержек, необходимая собственно для целей логистического менеджмента.

Таблица 8.1. Классификация логистических издержек

Для разработки системы управления логистическими издержками целесообразно их классифицировать по различным признакам и определить их роль в указанной системе.

Существует большое число классификационных признаков и систем классификации логистических издержек, в том числе и таких, которые используются одновременно как в логистическом, так и в других видах функционального менеджмента. Далее остановимся на наиболее важных из этого числа.

По способу получения данных логистические издержки делятся на фактические, нормальные, плановые.

Фактические логистические издержки - затраты, действительно приходящиеся на данную логистическую операцию или данный объект в рассматриваемом периоде при фактическом объеме выполняемых действий.

Нормальные логистические издержки - средние затраты, приходящиеся па данную логистическую операцию или данный объект в рассматриваемом периоде при фактическом объеме выполняемых действий.

Плановые логистические издержки - затраты, рассчитанные для определенной логистической операции или определенного объекта в определенный период при запланированной программе работ и заданной технологии.

По способу отнесения к логистическим процессам логистические издержки делятся на прямые и косвенные.

Прямые логистические издержки могут быть непосредственно отнесены на логистическую операцию или продукт, услугу, заказ или другой конкретный носитель.

Косвенные логистические издержки могут быть непосредственно отнесены на логистическую операцию или продукт, услугу, заказ или другой конкретный носитель только с помощью выполнения вспомогательных расчетов.

Очень важными для практического использования являются группировки издержек по экономическим элементам и статьям калькуляции.

Группировки по элементам позволяют выделить экономически однородные виды логистических издержек. Состав и ОГЛАВЛЕНИЕ элементов затрат может в методическом плане определяться Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденным Постановлением Правительства РФ от 5 августа 1992 г.

Группировка по калькуляционным статьям связана с организационно-техническими особенностями системы обслуживания. В настоящее время такая группировка затрат сохраняет свое значение во внутрипроизводственном управлении, в организации контроля затрат на всех стадиях процесса выполнения заказов потребителей.

Существенное отличие группировки затрат по статьям калькуляции от группировки по экономическим элементам кроется в наличии статей, объединяющих элементы по своему экономическому содержанию, принципу назначения (основные расходы и расходы по обслуживанию и управлению), способу распределения их между отдельными видами обслуживания (прямые и косвенные) и зависящих от объема обслуживания (условно-постоянные и переменные).

По характеру описания экономического оборота выделяют трансформационные и трансакционные издержки.

К трансформационным относят издержки экономического оборота, обусловленные натуральными характеристиками, прежде всего затратами непосредственно производственного процесса.

К трансакционным относят издержки экономического оборота, обусловленные социальной природой, т.е. теми отношениями между людьми, которые сложились по поводу данного объекта, а в конечном итоге - теми институтами, которые структурируют эти отношения. Трансакционные издержки связаны с определенными действиями в процессе подготовки, заключения и исполнения сделки, а именно с поиском информации, ведением переговоров, заключением договоров, защитой прав собственности и другими.

В качестве классификационного признака трансакционных издержек часто используется время их возникновения: выделяют предконтрактные, контрактные и постконтрактные трансакционные издержки.

Предконтрактные трансакционные издержки - затраты, возникающие до того, как выбран контрагент, с которым будет совершаться сделка.

Контрактные трансакционные издержки - затраты, которые возникают во время оформления сделки.

Постконтрактные трансакционные издержки - затраты, возникающие, когда контракт вступит в действие.

Проблема учета трансакционных издержек становится особо актуальной, когда организационные трудности приобретают значение, сопоставимое с технологическими ограничениями. Материальной предпосылкой для этого, в частности, служит постепенное вытеснение человека из непосредственного участия в производственном процессе.

Издержки также делят на эксплицитные и имплицитные.

Эксплицитные издержки - это затраты, которые принимают или могут принять форму денежных платежей поставщикам ресурсов, т.е. они отражаются или могут быть отражены на бухгалтерских счетах предприятий, поскольку хозяйствующий субъект сам дает им оценку, произведя платеж в адрес поставщиков ресурсов.

Имплицитные издержки - это неявные затраты, которые субъект экономических отношений явно не оплачивает, и поэтому статистически учесть их очень сложно, а если возможно, то косвенным образом. Имплицитными издержками выступают затраты всевозможных ресурсов, принадлежащих предприятию. Оценить их возможно, например, методом сопоставления платежей за пользование аналогичными ресурсами, которые осуществляют прочие участники рыночных отношений.

В современной экономической практике существует деление издержек на эффективные и реальные.

Эффективные издержки - затраты, сопряженные с наиболее эффективной совокупностью сделок при осуществлении данного вида деятельности при данной системе общественных институтов.

Реальные издержки - затраты, сопряженные с фактически имеющей место совокупностью сделок.

Величина отклонения реальных издержек от эффективных показывает, насколько эффективно общество использует установленные экономические связи и институты. Отклонение реальных издержек от эффективных обусловлено, с одной стороны, асимметрией информации, циркулирующей между экономическими агентами, а с другой - возможностью получения отдельным экономическим агентом большего выигрыша в том случае, когда он откажется соблюдать установленные правила и нормы.

В научной литературе также выделяются альтернативные, невозвратные и дифференциальные издержки.

К альтернативным относят издержки неиспользованных возможностей. Они отражают упущенную выгоду, когда выбор одного действия исключает выбор другого действия.

К невозвратным относят затраты, которые сделаны в прошлом.

Дифференциальные затраты - это величина, на которую отличаются затраты при рассмотрении двух альтернативных решений.

Планирование и учет логистических затрат в соответствии с такими классификациями дают возможность оценить их абсолютную величин}', решать задачи по обоснованности увеличения или уменьшения величины этих затрат, определять направления их наиболее эффективного использования, анализировать и совершенствовать их структуру.

Укрупненный анализ структуры логистических издержек осуществляется по следующим группам затрат: на закупку, производство и сбыт продукции.

Затраты на закупку продукции включают расходы по приобретению сырья и материалов, т.е. их стоимость, расходы но оформлению заказа, транспортные расходы, расходы на хранение производственных запасов, издержки на вложенный капитал.

Затраты на производство продукции включают расходы на приемку сырья и материалов, оформление заказа на производство продукции, внутрипроизводственную транспортировку, продукции, хранение продукции незавершенного производства, а также издержки от замораживания финансовых средств.

Затраты на сбыт продукции включают расходы на хранение запасов готовой продукции, оформление заказа (упаковку, сортировку, маркировку и другие операции), продажу, транспортировку готовой продукции, а также издержки на вложенный капитал.

Последующий анализ затрат по отдельным статьям позволяет дифференцировать оперативную и финансовую ответственность сотрудников подразделений предприятий.

Состав логистических затрат зависит от следующих факторов:

o специфики предприятия;

o масштаба деятельности предприятия;

o вида транспорта, используемого в основной деятельности;

o наличия транспортных средств в собственности или в аренде;

o вида, массы и размера перевозимого груза;

o тары перевозимого груза;

o маршрута и вида сообщения: международные, междугородние или городские перевозки;

o расстояния перевозки;

o организации складирования: наличия собственного склада, аренда места на складе и др.;

o способов погрузки и выгрузки, используемых в основной деятельности;

o налогов;

o таможенных правил и т.д.

Комплексный характер и сложность определения логистических издержек обусловлены влиянием большого числа факторов как внешней, так и внутренней среды предприятия.

Структурно-аналитическую типологию факторов, влияющих на формирование логистических затрат, можно представить в следующем виде:

o позитивные и негативные;

o внутренние и внешние;

o управляемые и неуправляемые;

o поэлементные и комплексные;

o организационно-экономические и организационно-технические;

o интенсивные и экстенсивные;

o структурные и управленческие.

Влияние фактора на логистические издержки может быть как положительным, так и отрицательным. Если в результате воздействия того или иного фактора уровень логистических издержек повышается, то его влияние признается отрицательным. Если же издержки снижаются под воздействием какого-либо фактора, то его влияние признается положительным.

Рост значения фактора может влиять как на увеличение, так и на снижение величины логистических издержек. В табл. 8.2 представлены основные факторы, влияющие на величину логистических издержек. Факторы, с ростом которых величина издержек уменьшается, выделены курсивом.

Разнообразие и большое число факторов, влияющих на логистические издержки, свидетельствует о том, что при управлении ими необходимо введение целостной системы измерений и оценки ситуации по множеству параметров, а не только размеров затрат (табл. 8.2).

Таблица 8.2. Факторы, влияющие на формирование логистических издержек

|

Логистические функции и операции |

Факторы формирования логистических издержек |

|

|||

|

количественные |

качественные |

|

|||

|

Поступление, обработка и оформление заказа |

Величина и другие уело вия заказа. Количество заказов. Доля затрат на один заказ |

Масштаб применения современных информационных технологий |

|

||

|

Планирование производства |

Изменение объемов хозяйственной деятельности. Степень использования ресурсов. Материалоемкость продукции |

Требования к качеству продукции. Концентрация, специализация, координация и интеграция. Инновационные технологии |

|||

|

Закупка и поставка продукции |

Размер и частота заказа. Количество поставщиков. Производственная программа. График запуска-выпуска продукции. Цены на сырье и материалы, эффект масштаба в закупках. Ограниченность собственного и заемного капитала |

Кредитно-денежная и налоговая политика. Расположение поставщиков. Методы поставки и обслуживания. Диапазон деловой активности и финансовое положение предприятия |

|||

|

Складирование и хранение продукции |

Размер заказа. Складские площади. Уровень и состояние запасов. Уровень оборудования складов. Оборачиваемость оборотных средств |

Использование современных концепций управления |

|||

|

Сбыт продукции |

Территория внешних и внутренних рынков. Сезонные колебания потребности в продукции. Темпы инфляции |

Конкурентоспособность предприятия па рынке. Концентрация потребителей. Деятельность предприятий-конкурентов. Прогноз конъюнктуры рынка |

|||

|

Доставка продукции потребителю |

Характер грузов (вес, габариты, восприимчивость к повреждениям). Тарифные ставки транспортировки, скидки. Маршрутизация перевозок |

Требования к условиям транспортировки. Загруженность и сбалансированность поездок |

|||

Анализ структуры логистических затрат в развитых странах показывает, что наибольшую долю в них занимают затраты на управление запасами (20-40%), транспортные расходы (15- 35%), расходы на административно-управленческие функции (9-14%). За последнее десятилетие заметен рост логистических затрат многих компаний на такие комплексные логистические функции, как транспортировка, обработка заказов, информационно-компьютерная поддержка, логистическое администрирование. За рубежом анализ логистических затрат обычно проводится в процентном отношении к ВПП (для страны в целом) или к объему продаж готовой продукции предприятия.