Нестационарность, методы идентификации и устранения

С моделями авторегрессии и скользящего среднего непосредственно связано понятие стационарности, которое мы уже рассматривали в начале учебника. Здесь же оно обретает конкретные виды и формы.

Для начала стоит напомнить, что считается стационарным процессом. Стационарный процесс в ужом смысле – это процесс, в котором распределение случайной величины не изменяется со временем, т.е. распределение величин у1,  такое же, как и величин

такое же, как и величин  [1] при любом целом

[1] при любом целом  .

.

Однако для целей прогнозирования можно воспользоваться определением стационарности в широком смысле – с менее жесткими ограничениями. Слабостационарный процесс – это процесс с постоянным математическим ожиданием и дисперсией, в котором ковариация между значениями ряда зависит только от величины лага. Это определение подразумевает выполнение следующих трех условий:

1)  ;

;

2)  ;

;

3)  .

.

В принципе второе условие идентично третьему в случае, когда  , однако мы его выписали отдельно для наглядности.

, однако мы его выписали отдельно для наглядности.

Ранее мы уже кратко обозначили, что модели авторегрессии и скользящего среднего строятся исходя из условия стационарности. Связано это с идеей, лежащей в основе модели линейного фильтра, на которой базируется ARMA: временно́й ряд рассматривается как генерируемый под влиянием ряда независимых случайных шоков, имеющих некое фиксированное распределение (обычно нормальное)[2]. Согласно этой идее случайные шоки проходят через фильтр (в роли которого выступает модель ARMA), на выходе которого получаются значения ряда yt. Такая схема прекрасно описывает технические процессы. Например, процесс отопления котлом: в качестве случайных шоков выступает поток воздуха, а выхода – количество тепла. В таких системах процессы в основном носят стационарный характер, но могут сменяться периодами нестационарности. Экономические процессы, конечно же, значительно более разнообразны, а поэтому и нестационарности в них встречается значительно чаще.

Условие стационарности в моделях ARMA

В предыдущем параграфе мы уже упомянули, что при некоторых значениях коэффициентов модели авторегрессии начинают генерировать нестационарные процессы, что, как видим, противоречит идеи линейного фильтра. К таким примерам относилась ситуация с  в AR(1). Очевидно, что чем сложнее построенная модель, тем сложнее становится условие стационарности. Универсальный механизм оценки стационарности был предложен Дж. Боксом и Г. Дженкинсом[3]. Он заключается в решении характеристического уравнения для модели AR(p). Если модель AR(р) записывается в виде

в AR(1). Очевидно, что чем сложнее построенная модель, тем сложнее становится условие стационарности. Универсальный механизм оценки стационарности был предложен Дж. Боксом и Г. Дженкинсом[3]. Он заключается в решении характеристического уравнения для модели AR(p). Если модель AR(р) записывается в виде

то его характеристическое уравнение будет иметь вид:

(8.35)

(8.35)

Подставляя в (8.35) оцененные значения коэффициентов и решая уравнение, исследователь получит р комплексных корней: при решении полиномиальных уравнений числа X могут быть представлены как в виде действительных, так и в виде мнимых и комплексных чисел. В случае, если полученное число лежит в пределах единичной окружности, модель описывает нестационарный процесс, а значит, по стандартной методологии неприменима для прогнозирования. Условие стационарности в таком случае для моделей авторегрессии может быть записано в виде

(8.36)

(8.36)

Рассмотрим для примера модель AR(2) вида

(8.37)

(8.37)

Запишем характеристическое уравнение для этой модели:

Данное уравнение имеет два корня:

и

Модули этих чисел равны и составляют

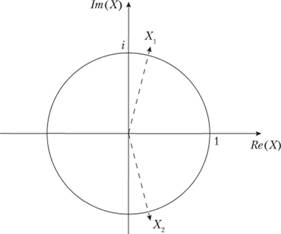

Графически это означает, что X1 и Х2 лежат за пределами единичной окружности (рис. 8.4), а значит, и процесс, описываемый моделью (8.37), носит стационарный характер.

Рис. 8.4. Графическое представление корней характеристического уравнения для модели (8.37)

С моделями ARMA помимо стационарности связано условие обратимости, которое относится уже к скользящей средней. Появляется оно вследствие связи между AR и МА (мы уже упоминали о том, что конечный процесс МА может быть выражен через бесконечный AR). Это условие называется условием "обратимости" и выполняется в том случае, если корни характеристического уравнения для МА будут лежать за пределами единичной окружности (что фактически идентично условию стационарности для AR).

Для модели МА(q)  характеристическое уравнение будет иметь вид, похожий на (8.35)[4]:

характеристическое уравнение будет иметь вид, похожий на (8.35)[4]:

(8.38)

(8.38)

Математически условие здесь записывается гак же, как и в (8.36):

Отметим, что никакие ограничения на коэффициенты процесса МА для получения стационарной траектории накладывать не требуется.

Объединяя эти условия для модели ARMA, можно заключить, что для получения стационарной модели ARMA должно выполняться условие (8.36) при решении характеристического уравнения (8.35), а для обратимости – условие (8.36) при решении (8.38). В случае получения нестационарной модели стоит либо обратиться к модели другого порядка, либо привести ряд к стационарному виду.