Необходимость и сущность социального страхования

Сущность социального страхования состоит в распределении экономических последствий социальных рисков между всеми участниками трудовой деятельности с помощью резервирования финансовых средств, представляющих собой часть расходов на рабочую силу (так называемой резервируемой и перенесенной во времени части заработной платы) и выплачиваемой в случае наступления страховых ситуаций (периодов утраты трудоспособности или места работы) в форме пособий, пенсий, оплаты медицинских и реабилитационных услуг. Размер индивидуальных страховых выплат определяется с учетом индивидуального вклада каждого (или за каждого) в общий фонд. Из сущности социального страхования можно выделить следующие основные принципы:

• социальное страхование является обязательным для работающих граждан и регулируется государством;

• обязанность по уплате взносов на социальное страхование несут совместно работники и работодатели с привлечением средств государства;

• размер фондов социального страхования соответствует степени защиты по стандартам стоимости и качества жизни;

• социальные страховые выплаты определяются размерами, сроками уплаты страховых взносов;

• право на получение социальных выплат определяется фактами уплаты взносов и наступления социального риска без дополнительной проверки нуждаемости.

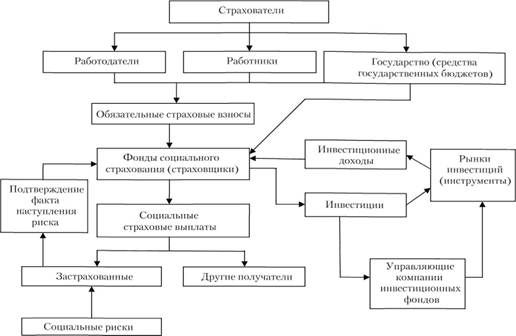

С учетом данных принципов социальное страхование можно определить как систему отношений по формированию из обязательных страховых взносов работников и работодателей специальных страховых фондов и использованию средств этих фондов для компенсации утраты трудового дохода вследствие действия определенных социальных рисков. При этом финансовую основу социальной защиты составляют обязательные некоммерческие страховые отношения, а доходы, в том числе инвестиционные доходы, фондов социального страхования должны направляться только на цели развития социального страхования (рис. 18.4).

Рис. 18.4. Экономическое ОГЛАВЛЕНИЕ социального страхования

Методы формирования фондов социального страхования. В зависимости от целей социальной политики государства существуют два основных метода формирования размеров фондов социального страхования для осуществления последующих социальных страховых выплат: 1) на основании текущего распределения ущерба; 2) на основании принципа накопления.

1. Метод формирования размеров фондов социального страхования на основании текущего распределения ущерба ("pay-as-you-go") предполагает покрытие текущих страховых выплат текущими страховыми взносами при условии, что сумма страховых взносов равна сумме страховых выплат. Все получаемые страховые взносы – как доходы системы социального страхования равны страховым выплатам – как производимым расходам в течение определенного периода времени. Страховые взносы определяются на основе статистических данных о среднем размере потери заработка в связи с действием социальных рисков, а уровень социальных страховых выплат корректируется в соответствии с размерами фондов социального страхования.

2. При формировании фондов социального страхования методом накопления ("фондированная система", "капитализация", "система индивидуальных накопительных счетов") социальные страховые выплаты осуществляются из предыдущих накопленных индивидуальных страховых взносов, включающих накопления в виде инвестиционного дохода, т.е.

социальная страховая выплата = сумма социальных страховых взносов + инвестиционный доход.

При таком способе формирования социальные страховые выплаты или равны уплаченным социальным страховым взносам, умноженным на норму процента (при компаудировании), или социальные страховые взносы будут зависеть от размера планируемых социальных страховых выплат с учетом дисконтирования. Этот метод удобно применять в долгосрочных видах социального страхования, например в пенсионном страховании.

Разделение ответственности по уплате социальных страховых взносов между наемными работниками и работодателями может быть разным с учетом реального снижения индивидуального трудового дохода и роста себестоимости продукции.

Социальные страховые взносы, как отмечалось ранее, нельзя отождествлять с налогами. Социальные страховые взносы схожи с налогами по обязательному характеру, но налоги являются безэквивалентным и безвозвратным платежом, тогда как социальные страховые взносы предполагают последующее осуществление социальных страховых выплат при частичном использовании принципа эквивалентности.

В связи с ростом продолжительности жизни, снижением прироста населения, удорожанием медицинского обслуживания, старением населения и изменением структуры смертности обостряется проблема дефицитов бюджетов социального страхования, что заставляет государство увеличивать страховые тарифы и использовать следующие методы финансового участия в формировании фондов социального страхования:

а) прямое дотирование фондов социального страхования. Это метод применяется при временной нехватке средств социальных страховых взносов:

б) государственные субсидии. Предоставление государственных субсидий применяется как метод постоянного финансирования за счет госбюджета определенных социальных выплат фондов социального страхования;

в) введение специальных налогов, идущих в фонды социального страхования. Специальные налоги для пополнения фондов социального страхования связанны с потреблением дорогостоящих или вредных для здоровья товаров.