Направления комплексного экономического анализа и его методика

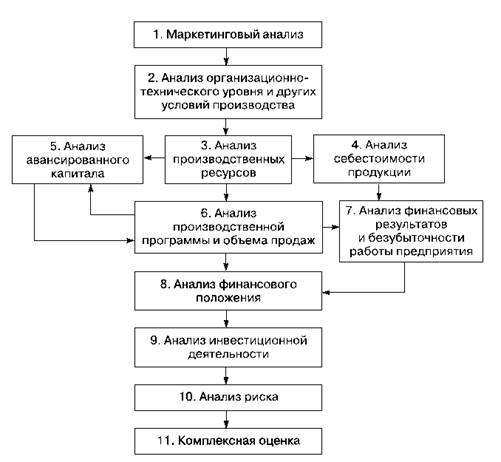

При проведении анализа составляется общая схема системы, устанавливаются главные ее компоненты, функции, взаимосвязи, разрабатывается схема подсистем, показывается соподчинение их элементов (рис. 1.3).

Рис. 1.3. Блок-схема комплексного экономического анализа

Комплексное исследование деятельности предприятия начинается с проведения маркетингового анализа (блок 1, см. рис. 1.3), в рамках которого изучаются спрос и предложение на его продукции), цена на нее, рассматриваются возможные конкуренты. В результате этих исследований можно прийти к следующим выводам.

1. На продукцию есть спрос, цена устраивает потребителей, в связи с чем надо изучить возможности предприятия по производству заданного объема и определить ту ассортиментную политику, которая необходима потребителю.

2. Продукция не пользуется спросом и поэтому необходимо определить "слабые" места в деятельности предприятия.

Решение поставленных вопросов возможно при изучении дальнейших блоков схемы.

В основе всех экономических показателей деятельности лежит организационно-технический уровень производства, т.е. качество техники, прогрессивность технологических процессов, уровень организации труда, производства, управления (блок 2). От организационно-технического уровня зависит степень использования производственных ресурсов.

Интенсивность применения производственных ресурсов (блок 3) проявляется в трех измерениях: в объеме и качестве произведенной и реализованной продукции (блок 6); в величине затрат на производство (блок 4); в величине авансированного капитала (блок 5).

Сопоставлением показателей блоков 4 и 6 формируют величину прибыли и рентабельности (блок 7). Сопоставление показателей 6 и 3 блоков характеризует показатели величины авансированного капитала (блок 5) и его оборачиваемость. От величины финансовых результатов и рентабельности (блок 7), с одной стороны, и оборачиваемости авансированного капитала (блок 5), с другой, зависят финансовое состояние и платежеспособность предприятия (блок 8).

В результате проведенного исследования принимаются решения об участии предприятия в том или ином инвестиционном проекте. С этой целью анализируются показатели блока 9. Любая инвестиционная деятельность связана с определенной степенью риска (блок 10).

Результатом анализа является формирование комплексной оценки деятельности предприятия. Главная его ценность состоит в том, что в процессе анализа строятся логико-методологические схемы, соответствующие внутренним связям показателей и факторов. Взаимосвязь основных групп показателей хозяйственной деятельности определяет последовательность проведения КЭА как совокупности локальных анализов.

Методика КЭА для целей менеджмента должна содержать следующие составные элементы:

■ определение целей и задач КЭА;

■ формирование совокупности показателей для достижения намеченных целей и решения поставленных задач;

■ разработка схемы и последовательности проведения КЭА;

■ установление периодичности и сроков проведения КЭА;

■ определение способов получения информации и ее обработка;

■ нахождение способов и методов анализа экономической информации;

■ утверждение перечня организационных этапов проведения КЭА и распределение обязанностей между службами предприятия при проведении КЭА;

■ подбор системы организационной и вычислительной техники, необходимой для анализа;

■ разработка процедуры оформления результатов анализа и их оценка:

■ оценка трудоемкости аналитических работ, подсчет экономического эффекта от проведенного анализа.