Лекция 11. Налоговый учет

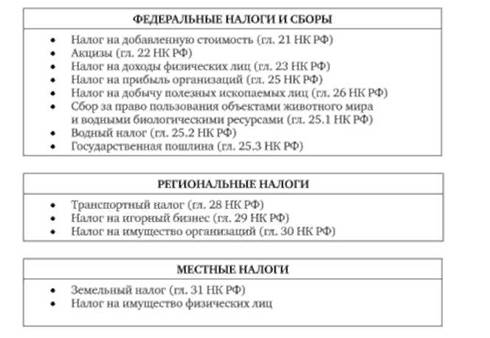

Все субъекты хозяйствования в определенных случаях обязаны уплачивать налоги и сборы, исчерпывающий перечень которых установлен Налоговым кодексом РФ. Налоги и сборы подразделяются на федеральные, региональные и местные (рис. 11.1).

В первой части НК РФ закреплены основные принципы налогообложения, такие как:

o обязанность каждого платить законно установленные налоги;

o недопустимость установления дифференцированных ставок налогов и сборов, налоговых льгот в зависимости от формы собственности;

o невозможность возложения на кого-либо иного, кроме законно установленного плательщика, обязанности уплачивать налоги и сборы;

o законодательное определение всех элементов налогообложения: акты законодательства о налогах и сборах должны

Рис. 11.1. Налоговая система России

быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить;

o толкование всех неустранимых сомнений, противоречий и неясностей актов законодательства о налогах и сборах в пользу налогоплательщика.

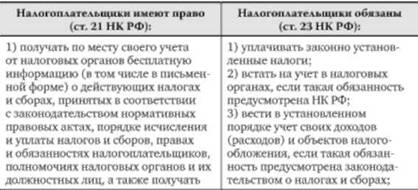

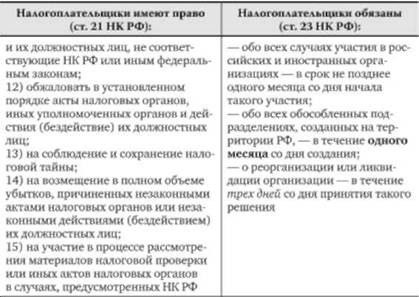

В табл. 11.1 приведен перечень прав и обязанностей налогоплательщиков.

Таблица 11.1. Перечень прав и обязанностей налогоплательщиков

Все дополнительно полученные казенными учреждениями доходы в подавляющем большинстве случаев должны поступать в соответствующий бюджет, тем не менее, КУ должны представлять налоговым органам декларации по налогу на прибыль не позднее 28 дней со дня окончания соответствующего отчетного периода и не позднее 28 марта года, следующего за истекшим налоговым периодом. Для этого параллельно с системой бюджетного учета и ее регистрами должна быть создана система налогового учета и разработаны формы регистров налогового учета.

КУ предоставляются отдельные налоговые льготы по утвержденному перечню доходных источников. Так, в случае целевого использования не учитываются при формировании налогооблагаемой базы:

- целевое финансирование;

- целевые поступления на ОГЛАВЛЕНИЕ учреждения и ведение им уставной деятельности;

- имущество, полученное государственными и муниципальными учреждениями по решению органов исполнительной власти всех уровней.

При поступлении имущества, в том числе денежных средств, в виде пожертвования (код вида поступлений - 140), необходимо оформить договор пожертвования в соответствии с требованиями ГК РФ, примерная форма которого приводится в Приложении 10 к настоящему изданию. Договор подписывается обеими сторонами и скрепляется печатями.

Для того чтобы воспользоваться налоговыми льготами, учреждения, помимо формирования собственной учетной политики для целей налогообложения, должны соблюдать и другие требования налогового законодательства. Одним из условий льготирования является необходимость использования целевых средств в соответствии с их назначением. В противном случае указанные средства подлежат налогообложению с даты их получения, что одновременно повлечет за собой финансовые потери из-за необходимости уплаты пени. По окончании финансового года необходимо представить в налоговый орган "Отчет о целевом использовании имущества (в т.ч. денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования" по утвержденной письмом ФНС России от 15 декабря 2010 г. № ММВ-7-3/730@ "Об утверждении формы и формата налоговой декларации по налогу на прибыль организаций, Порядка ее заполнения" форме с указанием конкретного кода того или иного вида поступления. Для этого, как отмечалось выше, необходимо создать систему налогового учета и вести раздельный налоговый учет доходов от коммерческой деятельности, целевого финансирования и целевых поступлений.

В ст. 313 НК РФ дано определение налогового учета как системы обобщения информации для определения налоговой базы на основе данных первичных документов, сгруппированных в соответствии с установленным порядком в целях обеспечения информацией внутренних и внешних пользователей для контроля правильности исчисления, полнотой и своевременностью уплаты в бюджет налога на прибыль. При создании системы налогового учета необходимо соблюдать ряд требований налогового законодательства, основными из которых являются следующие.

1. Информационной базой налогового учета, так же как и бюджетного учета, являются первичные документы.

2. Каждый факт хозяйственной деятельности, влекущий за собой начисление доходов (расходов) должен быть зарегистрирован в учетных регистрах для целей налогообложения.

3. Последовательность применения норм и правил налогового учета от одного налогового периода к другому.

4. Систематизация, накопление и обобщение данных за отчетный (налоговый) период должно осуществляться в сводных аналитических регистрах налогового учета.

Для реализации положений НК РФ целесообразно воспользоваться рекомендациями МНС России по формированию системы налогового учета для исчисления прибыли в соответствии с нормами гл. 25 НК РФ для разработки форм аналитических регистров учета доходов и расходов для целей налогообложения. Формы регистров в обязательном порядке должны содержать следующие реквизиты: наименование регистра; период (дату) составления; измерители операции; наименование хозяйственных операций; подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Обоснованными в целях налогообложения признаются экономически оправданные затраты, в частности, все затраты, произведенные в пределах установленных правовыми актами норм и нормативов (размер суточных при направлении работника в командировку, стоимость представительских расходов, нормы использования горючесмазочных материалов и т.д.).

Под документально подтвержденными расходами понимаются затраты, оформленные соответствующими документами: договорами, счетами-фактурами, актами выполненных работ, ведомостями на выдачу заработной платы работникам, авансовыми отчетами, актами на списание материальных ценностей и т.д.

Рассмотрим особенности уплаты отдельных налогов и сборов. К числу федеральных сборов, подлежащих уплате на всей территории России на основании гл. 25.3 НК РФ, относится государственная пошлина, взимаемая при совершении юридически значимых действий либо при выдаче документов органами государственной власти. Государственная пошлина, в частности, взимается:

- в случае обращения с исковым заявлением как имущественного, так и неимущественного характера в суды общей юрисдикции, арбитражные суды или к мировым судьям;

- за совершение нотариальных действий нотариусами государственных контор или уполномоченными на то должностными лицами органов исполнительной власти, органов местного самоуправления и консульских учреждений;

- при обращении за выдачей документов (например, выдача талона о прохождении технического государственного технического осмотра, выдача свидетельства о государственной аккредитации образовательного учреждения и т.п.), их копий, дубликатов;

- за право пользования "Россия", "Российская Федерация" и образованных на их основе слов и словосочетаний в наименованиях юридических лиц.

Если учреждения совершают юридические действия, обращаются в судебные органы за разрешением спорных вопросов, связанных с финансово-хозяйственной деятельностью, они уплачивают государственную пошлину. В гл. 25.3 НК РФ приведен перечень льгот по уплате госпошлины. Например, ее не платят специальные учебно-воспитательные учреждения для детей с девиантным (общественно опасным) поведением за совершение исполнительных надписей о взыскании с родителей задолженности по уплате сумм на ОГЛАВЛЕНИЕ их детей в таких учреждениях; воинские части, организации Вооруженных Сил Российской Федерации, других войск за совершение исполнительных надписей о взыскании задолженности в возмещение ущерба.