Лекция 3. Налоговые системы унитарных государств

Ключевые термины: индивидуальный подоходный налог; налог на добавленную стоимость; налог на прибыль корпораций; шедулярная система; взносы и отчисления на социальное страхование; налог на наследство; парафискальные платежи; налог на состояние (богатство); коэффициент семьи; налог на бизнес; коммунальный налог на недвижимое имущество; муниципальный налог на проживание.

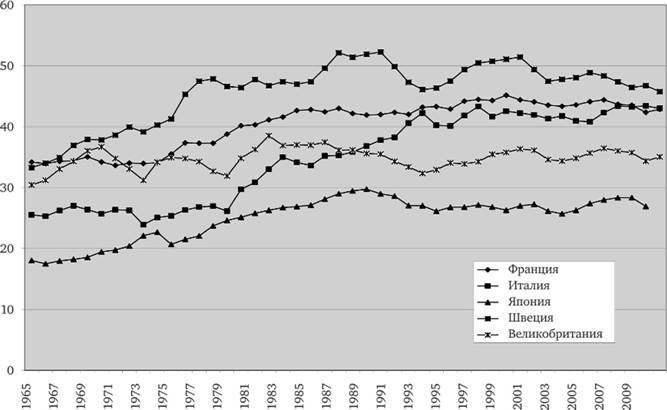

Из числа экономически развитых стран с унитарным характером государственного устройства мы рассмотрим пять - Великобританию, Францию, Италию, Швецию и Японию. Все эти страны являются членами ОЭСР, первые четыре - членами Евросоюза, а Франция и Италия еще и членами Еврозоны. Налоговые системы этих стран имеют как значительное число сходных черт, так и существенные различия, связанные с историческими особенностями, уровнем экономического развития, различиями в проводимой экономической политике и другими факторами. На рис. 3.1 представлена динамика налоговой нагрузки на экономику указанных пяти стран на протяжении второй половины XX - первого десятилетия XXI в.

Рис. 3.1. Динамика налоговой нагрузки в некоторых унитарных государствах

Как видно из приведенных данных, на протяжении всего рассматриваемого периода уровень налогообложения в Японии был самым низким, а в Швеции - самым высоким. Так, в конце 1960-х гг. налоговая нагрузка в Японии составляла всего 18% ВВП, в то время как в Швеции - 33,3%. По всем странам в долгосрочном плане налоговая нагрузка имела тенденцию к повышению, хотя в некоторые годы и даже десятилетия она и снижалась. Наиболее значительный рост налоговой нагрузки в долгосрочном плане имел место в Италии, где рассматриваемый показатель увеличился с 25,5% в 1965 г. до 42,9% в 2010 г. Динамика налоговой нагрузки в Швеции имела два выраженных этапа: на первом налоговое бремя росло - с 33,3% до максимальных значений 52,3% в 1990 г., а на втором снижалось - до 45,7% в 2010 г. Хотя тенденция к понижению не была однозначной.

Из числа рассматриваемых стран наиболее стабильным было налоговое бремя в Великобритании, хотя оно также испытывало определенные колебания (в интервале от 30,4% в 1965 г. до максимального значения 38,5% в 1982 г. и до 35,0% в 2010 г.).

По состоянию на 2010 г., налоговая нагрузка во Франции и Италии практически одинакова и составляет 42,8 и 42,9% соответственно. Самой низкой является налоговая нагрузка в Японии, а самой высокой - в Швеции.

Рассмотрим теперь более подробно налоговые системы этих стран в том виде, в котором они сложились в начале XXI в.

Налоговая система Соединенного Королевства Великобритании и Северной Ирландии

Великобритания относится к группе стран с относительно невысоким для Европы уровнем налогообложения. Так, в среднем за период 1995-2010 гг. доля налоговых доходов в ВВП этой страны составляла 35,2%.

Колебания налоговой нагрузки в Великобритании были в рамках рассматриваемого периода не столь значительны, как в странах Северной Америки. Если в 1965 г. доля налоговых поступлений в консолидированный бюджет страны в ВВП составляла 30,4%, то к началу 1980-х гг. достигла максимума - 38%. Последовавший за этим этап снижения налоговой нагрузки (до 32% в 1994-1995 гг.) затем сменился ее незначительным повышением до 34-35% ВВП в 2009 и 2010 гг.

Распределение налоговых поступлений в рамках данного временного интервала между косвенными, прямыми налогами и налогами и взносами на социальное страхование составляло примерно 50 : 30 : 20. Таким образом, большая часть общей суммы налоговых (и страховых) платежей приходилась в этой стране на прямые налоги.

Основную роль в доходах консолидированного бюджета страны играют индивидуальный подоходный налог, на долю которого в 2009 г. приходилось 28,3% всех налоговых поступлений и налог на прибыль корпораций (10,4%). Существенную роль в доходах бюджета играют поступления косвенных налогов - НДС и акцизов, на долю которых приходится соответственно 17,9 и 12,8% всех налоговых поступлений (рис. 3.2).

Великобритания является унитарным государством, в состав которого входят четыре исторических области - Англия, Шотландия, Уэльс и Северная Ирландия. Каждая из них имеет специфическое исторически сложившееся административно-территориальное деление, различающиеся элементы правовых моделей и некоторые иные особенности. Налоговая система Великобритании включает два уровня - государственный и местный.

Рис. 3.2. Структура налоговых доходов консолидированного бюджета Великобритании

Основными государственными налогами Великобритании являются:

- индивидуальный подоходный налог;

- налог на прибыль корпораций;

- налог на нефтедоходы;

- налог на добавленную стоимость;

- взносы и отчисления на социальное страхование;

- налог на заработную плату в банках;

- акцизы;

- налог на наследство (налог на переход собственности);

- налог на прирост стоимости капитала;

- гербовый сбор;

- налог на страховые премии;

- сбор с авиапассажиров;

- сбор "за изменение климата" и некоторые другие.

Основными местными налогами являются:

- местный налог (налог на недвижимость);

- налог на деловую собственность.

Рассмотрим некоторые из названных выше налогов более подробно.