Налоговое планирование и кросс-субсидирование проектов

Еще одним примером кросс-субсидирования инвестиционных проектов являются некоторые случаи налогового планирования крупной корпорации. Под налоговым планированием будем понимать установление таких отношений между компанией или отдельными ее подразделениями с партнерами и контрагентами, которые позволяют наиболее полно использовать налоговые льготы, перевести максимум прибыли в регионы и условия с пониженными налоговыми ставками, оптимизировать платежные потоки и взаимные обязательства сторон.

Большое количество вариантов налогового планирования основано на поиске возможностей снижения налогооблагаемой базы. Применительно к налогу на прибыль это реализуется через:

• сознательное повышение затрат, вычитаемых из налогооблагаемой прибыли (путем завышения процентных выплат, услуг сторонних организаций, арендных платежей и т.п.);

• снижение выручки с использованием трансфертного ценообразования.

Представим себе крупную корпорацию, которая осуществляет несколько вертикально или горизонтально интегрированных проектов в рамках единой производственной программы. Несложно вообразить ситуацию, при которой сознательное снижение коммерческой эффективности одного проекта будет благом для системы в целом, поскольку минимизирует налоги всех проектов в комплексе.

Конечно, это не будет благом для государства, которое соберет меньше налогов, но ведь и государственные налоговые службы не теряются, когда видят возможность собрать больше налогов, и инспектора часто пользуются невнимательностью неопытных налогоплательщиков.

Нас же данная ситуация интересует лишь как системный эффект, который может сказаться (и сказывается) отрицательно или положительно на эффективности всей системы проектов в целом. При этом проект, эффективность которого сознательно снижается, субсидирует остальные проекты единого комплекса.

Иллюстрация. Снижение налогов через перераспределение доходов и процентных выплат между проектами

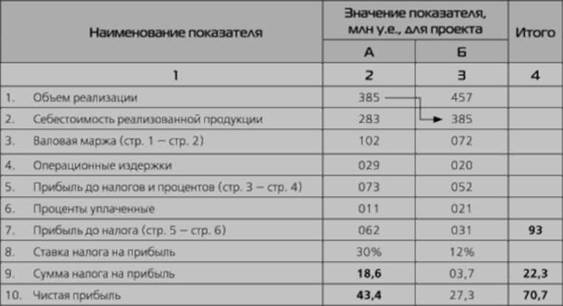

Предположим, корпорация "Радон" осуществляет два вертикально интегрированных проекта, один из которых -проект А — поставляет свою продукцию по рыночным ценам проекту Б. Оба проекта экономически обособлены. Проект Б осуществляет доработку продукции проекта А, ее упаковку и продажу. Он находится в территориально-производственной зоне, для которой установлена пониженная ставка налога на прибыль (12%). Счета прибылей и убытков по каждому из предприятий-проектов представлены в таблице.

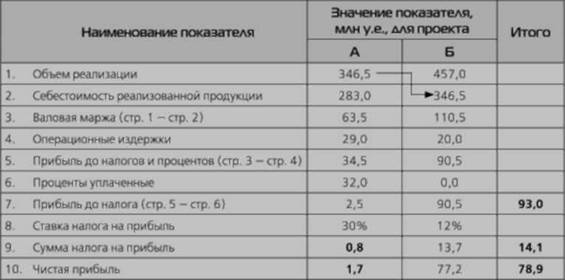

Пусть управляющие головной компании решили изменить ситуацию так:

• всю задолженность перевести на проект А;

• снизить цены продажи продукции проекта А проекту Б на 10%. Что произойдет с выделенными цифрами таблицы в этом случае?

Объем реализации проекта А и себестоимость реализованной продукции проекта Б снизятся на 10%, а проценты по всем долгам будет теперь выплачивать только проект А.

Мы видим, что коммерческая эффективность проекта А снизилась, поскольку сократилась его прибыль. Вместе с тем сумма выплаченных налогов по двум проектам вместе оказалась меньше, чем была, на

78,9 млн у.е. - 70,7 млн у.е. = 8,2 млн у.е.,

а суммарная прибыль после выплаты налога соответственно увеличилась на такую же величину. Это говорит о том, что комплекс в целом при этом выиграл, так как основная масса прибыли была переведена в условия льготного налогообложения.

Отсюда можно сделать еще один вывод. Коммерческую эффективность отдельных проектов, входящих в более глобальный проектный комплекс, нельзя оценивать па базе псевдорыночных, а по сути дела, трансфертных цен. Однако бывает трудно распознать, были ли использованы элементы трансфертного ценообразования в каждом конкретном случае.