Налоговая система Франции

Франция относится к группе стран с относительно высоким уровнем налогообложения и традиционно занимает четвертое-пятое место по уровню налогового бремени среди стран - членов Евросоюза. В среднем за период 1995-2010 гг. доля налоговых доходов в ВВП этой страны составляла 43,8%.

В долгосрочном плане в период с 1965 г. имело место повышение уровня налоговой нагрузки на экономику с 36% в среднем в конце 1960-х - 1970-х гг. до 41-42% в начале 1980-х гг. В конце XX - начале XXI вв. налоговая нагрузка была в целом достаточно стабильна с незначительной тенденцией к понижению. По итогам 2010 г., показатель доли налоговых доходов в ВВП составлял 42,9%.

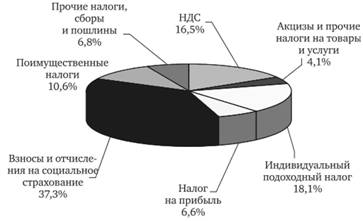

В начале XXI в. распределение налоговых поступлений между косвенными, прямыми налогами и налогами и взносами на социальное страхование составляло примерно 38 : 22 : 40. На рис. 3.4 представлена укрупненная структура налоговых доходов консолидированного бюджета Франции.

Рис. 3.4. Структура налоговых доходов консолидированного бюджета Франции

Как видно из приведенных данных, основным источником налоговых доходов для Франции в 2009 г. являлся индивидуальный подоходный налог, на долю которого приходится более 18% налоговых поступлений. Роль налога на прибыль корпораций существенно меньше и составляет всего 6,6% поступлений.

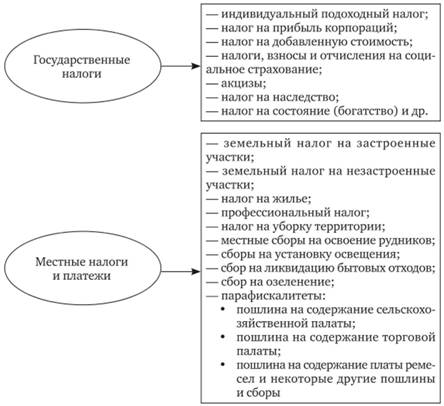

Франция представляет собой унитарное государство и имеет двухуровневую налоговую систему, в которой выделяются государственные налоги и местные налоги (сборы, пошлины и иные платежи). В рамках рассматриваемого периода в государственный бюджет страны поступало 38,5% всех налоговых платежей, а на долю местных бюджетов приходилось около 10,9%, соответственно, доходы системы государственных социальных фондов с учетом некоторого перераспределения поступлений составляли 50,6% всех платежей.

Налоговая система Франции довольно сложна. Она имеет в своем составе значительное число налогов, сборов, пошлин и парафискальных платежей, а также взносы по различным видам обязательного социального страхования. Структура налоговой системы Франции представлена на рис. 3.5.

Рассмотрим некоторые из налогов более подробно.

Индивидуальный подоходный налог (Impotsur le revenu)

Налогоплательщиками индивидуального подоходного налога признаются физические лица - резиденты - со всех доходов, полученных как на территории Франции, так и за рубежом, а нерезиденты - только с доходов, проистекающих с территории Франции.

Рис. 3.5. Структура налоговой системы Франции

Налоговым резидентом Франции признается физическое лицо, имеющее постоянное жилище во Франции, осуществляющее бизнес, или оказывающее профессиональные услуги в этой стране, или имеющее здесь центр экономических интересов. Тест физического присутствия (пребывание на территории страны более 183 дней в календарном году) рассматривается как дополнительный. Французы, проживающие в Монако, рассматриваются как налоговые резиденты Франции, если они менее пяти лет являются налоговыми резидентами Монако. В качестве налоговых резидентов Франции могут также рассматриваться лица, которые приезжают во Францию и собираются по истечении какого-то периода стать налоговыми резидентами этой страны.

Особенностью индивидуального подоходного налога является обложение дохода семьи в целом (один человек - это тоже семья). Именно семья или домашнее хозяйство формирует фискальную единицу (иногда говорят "фискальное домохозяйство"). Облагаемый доход семьи складывается из дохода обоих супругов и дохода несовершеннолетних (до 18 лет) детей. На семью заполняется одна декларация, в которой учитываются все доходы и расходы этой семьи. Если ребенок имеет собственные доходы, то они могут учитываться как в составе семейных доходов, так и как у отдельной "семьи" - по выбору налогоплательщиков. В этом случае на ребенка заполняется отдельная декларация со всеми вытекающими отсюда последствиями. В некоторых случаях для налогоплательщиков такой вариант может быть более предпочтительным с точки зрения итоговой суммы налога, подлежащего уплате в бюджет.

Облагаемый доход формируется как сумма чистых доходов (за вычетом связанных с конкретным видом доходов расходов) по следующим категориям:

- доходы от занятости по найму (заработная плата, премии, пенсии);

- доходы от недвижимости;

- доходы от бизнеса;

- доходы от сельскохозяйственной деятельности;

- доходы от оказания профессиональных услуг;

- доходы от управления семейными компаниями или частными партнерствами;

- инвестиционные доходы;

- доходы от продажи активов.

Доходы, полученные в рамках каждой из названных выше групп, уменьшаются на сумму расходов, связанных с их получением. Так, из доходов, полученных в виде заработной платы, вычитаются расходы на уплату взносов по социальному страхованию, расходы на обучение или повышение квалификации, профессиональные расходы (до 10% полученной заработной платы, но не выше определенного лимита), а также 20% полученной заработной платы в виде скидки на так называемую вынужденную честность.

Доходы в виде пенсий, полученные налогоплательщиком, включаются в состав облагаемого дохода лишь частично в зависимости от возраста получателя дохода. Так, для лиц моложе 50 лет в облагаемый доход включается 70% полученной ими пенсии, а для лиц старше 70 лет - только 30%.

КОММЕНТАРИИ

Скидка на "вынужденную честность" призвана уравнять уровень налогообложения для физических лиц, которые работают по найму, и физических лиц, которые ведут собственный бизнес. В случае ведения бизнеса некоторые личные расходы могут быть списаны как расходы бизнеса. Это касается расходов на электроэнергию (если офис или мастерская находятся в том же доме, где проживает налогоплательщик), расходов на бензин (если автомобиль используется как в бизнес-целях, так и для личных нужд) и т.д. Для человека, работающего по найму, такая "экономия" невозможна. Он всегда "вынужденно честен" - его доходы можно проверить по отчетности работодателя. Чтобы не допускать налоговой дискриминации работающих по найму, и была введена скидка "на вынужденную честность".

По инвестиционным доходам действует более сложная система вычетов. Так, дивиденды, полученные как от французских организаций, так и от зарубежных (при определенных условиях), подлежат включению в облагаемый доход в размере 60% полученных сумм.

Доходы от недвижимости (здания и земельные участки) подлежат уменьшению на сумму средств, израсходованных на поддержание, ремонт, восстановление и улучшение состояния этой недвижимости.

Некоторые категории доходов полностью или частично не подлежат налогообложению. В частности, не облагаются некоторые компенсационные выплаты при увольнении при сокращении штатов, некоторые категории компенсационных выплат, доходы студентов от работы по найму в пределах 4013 евро и некоторые другие категории доходов.

К общей сумме чистых доходов семьи могут быть применены персональные скидки и вычеты. К их числу, в частности, относятся некоторые обязательные членские взносы (в пределах установленного лимита), некоторые выплаты в рамках сберегательных пенсионных схем (в пределах лимитов), уплаченные алименты бывшим супругам и суммы, уплаченные на ОГЛАВЛЕНИЕ детей, проживающих с бывшими супругами (при определенных условиях). Специальные скидки предусмотрены для инвалидов и лиц старше 65 лет.

В результате формируется чистый облагаемый доход семьи.

Следующим шагом при расчете суммы налога является применение к этому доходу специального "коэффициента семьи".

Для целей налогообложения общая сумма доходов семьи (супругов и детей) делится на "части", которые определяются исходя из численности и состава семьи (табл. 3.7).

Таблица 3.7. Коэффициенты для расчета "частей" облагаемого дохода (некоторые позиции)

|

Состав семьи |

Коэффициент (части) |

|

Одинокие, разведенные, овдовевшие без иждивенцев |

1 |

|

Одинокие, разведенные, овдовевшие с одним ребенком, инвалидом или ветераном войны |

1,5 |

|

Супружеская пара без детей, разведенные или овдовевшие с одним ребенком |

2 |

|

Супружеская пара с одним ребенком, разведенные или овдовевшие с двумя детьми |

2,5 |

|

Супружеская пара или овдовевший с двумя детьми |

3 |

Применение этих коэффициентов осуществляется следующим образом. Допустим, семья, состоящая из мужа, жены и одного ребенка, получила по итогам налогового периода в общей сложности 100 тыс. евро облагаемого дохода. Для целей налогообложения этот доход должен быть разделен на 2,5. Тогда налоговые ставки будут применяться исходя из суммы дохода в 40 тыс. евро, т.е. максимальная (предельная) ставка составит 30%.

Налоговые ставки по индивидуальному подоходному налогу установлены как прогрессивные (табл. 3.8).

Таблица 3.8. Ставки индивидуального подоходного налога

|

Сумма дохода (одной части), евро |

Налоговая ставка, % |

|

До 5963 |

0 |

|

От 5964 до 11 896 |

5,5 |

|

От 11 897 до 26 420 |

14 |

|

От 26 421 до 70 830 |

30 |

|

Свыше 70 830 |

41 |

Применение "коэффициента семьи" при расчете суммы уплачиваемого налога позволяет понижать степень прогрессивности налогообложения для семей с большим числом детей.

ПРИМЕР

При доходе 40 000 евро на одну часть сумма налога составит 6433,70 евро (на одну часть). В бюджет же будет уплачена сумма, равная налогу в расчете на одну часть, умноженному на количество частей (2,5 в нашем примере), или 16 084,25 евро. Если же мы определим среднюю (или эффективную) налоговую ставку (исходя из облагаемого дохода), то она составит 16,084% (16 084,25 евро: 100 000 евро).

Еще одной особенностью подоходного налогообложения во Франции является то, что сумма индивидуального подоходного налога, налога на состояние (богатство) и налога на недвижимость (в части основного жилья налогоплательщика) не может превышать 60% полученного в течение года дохода.

Налоговым периодом является календарный год. Налоговая декларация подается в срок до 1 марта года, следующего за отчетным. Налог у источника доходов (с таких доходов, как заработная плата, отсутствует), но существуют авансовые платежи (три в течение года), которые определяются как 1/3 суммы налога, уплаченной в предшествующем году.