Лекция 7. Налоговая система

Налоги являются важной экономической категорией. Исторически они связаны с существованием государства и выполнением им ряда функций, таких как управление, оборона, суд, охрана порядка, бесплатное медицинское обеспечение, образование и др. Основной целью взимания налогов, таким образом, является финансовое обеспечение деятельности государства.

Согласно Налоговому кодексу Российской Федерации (далее — ПК РФ) под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и муниципальных образований.

Исходя из вышеприведенных определений, можно выделить сущностные признаки налога, отличающие его от других экономических категорий.

1. Обязательность. В соответствии со ст. 57 Конституции РФ и ст. 3 ПК РФ каждое лицо должно уплачивать законно установленные налоги и сборы. Налоги носят императивный характер, что предполагает невозможность для налогоплательщика отказа от возложенной на него обязанности но уплате налога в бюджет. При неисполнении налогового обязательства применяются налоговые санкции.

2. Смена формы собственности. Плательщиком налога является собственник. Уплата налога — социальная обязанность, вытекающая из права частной собственности, посредством которой доля частной собственности становится государственной.

3. Безвозвратность. Уплаченные в бюджетную систему налоги не возвращаются плательщику. Возврат налога возможен только в случае его переплаты, что не противоречит принципу безвозвратности, поскольку все эти случаи определяются законодательством в одностороннем порядке и не влияют па характер платежа в целом1.

4. Индивидуальная безвозмездность. Уплата плательщиком налога не порождает встречной обязанности государства совершить что-либо в пользу конкретного налогоплательщика. При уплате налога налогоплательщику ничего не предоставляется взамен: ни права участия в каких-либо хозяйственных операциях, ни права каких-либо действий, ни права получения документа.

5. Безадресность. Налоги поступают в бюджетный фонд, в котором обезличиваются, и неизвестно на какие цели расходуются средства от взимания конкретного налога. Целью взимания налогов является обеспечение государственных расходов вообще, а не какого-то конкретного расхода.

В отличие от налогов взимание сборов и пошлин всегда связано со специальной целью — совершения государственными органами, органами местного самоуправления юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий) для плательщиков сборов.

Размер пошлины и сбора определяют исходя из характера и размера услуги (принцип эквивалентности) и устанавливают, как правило, в конкретной сумме. В определении НК РФ понятие "сбор" носит собирательный характер. Оно охватывает как сборы (платежи за обладание специальным нравом), так и пошлины (оплата конкретных действий). Это объясняется употреблением понятия "сбор" в ст. 57 Конституции РФ, согласно которой "каждый обязан уплачивать законно установленные налоги и сборы".

По определению НК РФ к категории "сборы" можно отнести предусмотренные законодательством РФ:

• сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

• государственную пошлину.

Вышеназванные сборы уплачиваются при получении лицензии (разрешения) на пользование объектами животного мира и объектами водных биологических ресурсов. Государственная пошлина взимается за ряд услуг в пользу плательщика — принятие исковых заявлений, совершение нотариальных действий, регистрацию актов гражданского состояния, выдачу документов, а также за предоставление особого права. Следует отметить, что до 2005 г. в налоговой системе РФ было предусмотрено дна вида пошлин: государственная и таможенная. Однако с 1 января 2005 г. таможенная пошлина была исключена из состава федеральных налогов и отнесена к неналоговым доходам федерального бюджета. Вопрос об экономической сущности таможенной пошлины рассмотрен в гл. 8 учебника.

Вопрос о функциях налога изучается па протяжении довольно длительного периода времени. По сей день ученые не пришли к единому мнению относительно количества функций налога, их взаимосвязанности и приоритетности. Фискальная функция налога выделяется в качестве основной подавляющим большинством экономистов. В ней полностью проявляется общественное предназначение налогов — обеспечение государства финансовыми ресурсами, необходимыми для выполнения его функций. Доля налоговых поступлений в бюджетных доходах большинства стран мира является преобладающей и колеблется от 70 до 95%. Данные расширенного правительства Российской Федерации о доходах бюджета в 2006—2013 гг. в процентах ВВП представлены в табл. 7.1.1.

Удельный вес налоговых доходов в доходах бюджетной системы РФ в 2013 г. составил 54,1% (без учета таможенных пошлин и страховых взносов). I [ри этом доходы от взимания таможенных пошлин и страховых взносов составили в 2013 г. порядка 35% доходов консолидированного бюджета РФ. Основными источниками формирования налоговых доходов бюджета в России являются налог на добычу полезных ископаемых, налог на доходы физических лиц, налог на прибыль организаций и налог на добавленную стоимость.

На определенном этапе развития налогов проявляется их регулирующая функция. Посредством налогов государство может влиять на различные параметры, например:

• на производственные процессы — путем стимулирования развития либо сдерживания определенных отраслей;

• динамику потребления и сбережения — посредством установления различных ставок косвенных налогов;

• уровень доходов физических и юридических лиц — путем установления дифференцированных ставок налогов, предоставления льгот отдельным категориям налогоплательщиков.

Таблица 7.1.1. Доходы бюджетной системы Российской Федерации в 2006-2013 гг., % ВВП

|

Показатель / годы |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Доходы всего |

39,48 |

40,21 |

39,17 |

35,04 |

34,62 |

37,38 |

37,44 |

36,11 |

|

Налоговые доходы и платежи |

35,99 |

36,49 |

36,04 |

30,88 |

31,12 |

34,5 |

34,6 |

33,31 |

|

в том числе |

||||||||

|

Налог на прибыль организаций |

(¡.21 |

6,53 |

6,09 |

3,26 |

3,83 |

4,16 |

3,76 |

3,11 |

|

Налог на доходы физических лиц |

3.4(1 |

3,81 |

1,01 |

1,2!! |

.4,87 |

3,58 |

3.61 |

.3,75 |

|

Налог на добавленную стоимость |

5,61 |

6,80 |

5,17 |

5,28 |

5,4 |

5,83 |

5,66 |

5,31 |

|

Акцизы |

1,01 |

0.95 |

0,85 |

(),8<) |

1,02 |

1,17 |

1.31 |

1.52 |

|

Таможенные пошлины |

8,38 |

7,06 |

8,51 |

6,52 |

6,74 |

8,16 |

8,02 |

7,29 |

|

Налог на добычу полезных ископаемых |

1:52 |

4,14 |

2,72 |

3,01 |

3.92 |

3,86 |

||

|

Единый социальный налог и страховые взносы |

5,35 |

5,96 |

5,52 |

5,93 |

5,35 |

6,32 |

6,56 |

6,65 |

|

Прочие налоги и сборы |

1,65 |

1,78 |

1,72 |

1,99 |

1.87 |

1.86 |

1,73 |

1,82 |

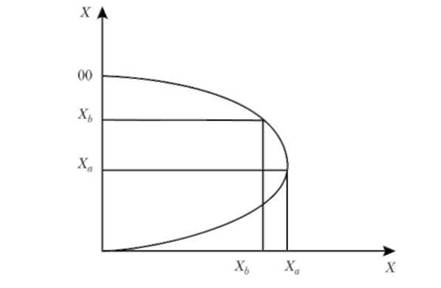

На практике инструментами налогового регулирования являются налоговые ставки и льготы. Американский экономист А. Лаффер, исследовавший зависимость между уровнем налоговых ставок и доходов бюджета, отразил свои выводы в знаменитой "кривой Лаффера". При повышении ставки налога налоговые доходы государственного бюджета вначале увеличиваются до определенного предела, после чего повышение налоговой ставки уменьшает налоговые поступления. Иными словами, чем выше налоговые ставки, тем сильнее у индивидуумов побудительный мотив для уклонения от налогов. В своих исследованиях А. Лаффер установил, что предельно допустимый уровень налоговых изъятий из прибыли составляет 35% (рис. 7.1.1).

Рис. 7.1.1. Кривая Лаффера:

X — уровень налоговых ставок; Ха — оптимальный размер налоговой ставки; У — среднегодовой объем государственных доходов в результате налогообложения; Уа — максимальная величина среднегодового объема государственных доходов; Хь — реально существующие налоговые ставки; Уь — налоговые поступления в государственный бюджет

Фискальная и регулирующая функции налога находятся в тесной взаимосвязи. При выборе того или иного объекта налогообложения, распределении налоговых обязательств, государство стремится не только использовать разнообразные возможности пополнения бюджета, но и воздействовать на поведение налогоплательщиков. Таким образом, эффективность налога во многом обусловлена гармоничностью сочетания фискальной и регулирующей функций.

В п. 1 ст. 17 НК РФ указано: "Налог считается установленным лишь в том случае, когда определены налогоплательщики и следующие элементы налогообложения, а именно: объект налогообложения; налоговая база; налоговый период; налоговая ставка; порядок исчисления налога; порядок и сроки уплаты налога". Элементы налога, без которых налоговое обязательство и порядок его исполнения не могут считаться определенными, называют существенными (основными) элементами налога (табл. 7.1.2).

Таблица 7.1.2. Существенные элементы налога

|

Элемент налога |

Определение |

Определение в соответствии с IIК РФ |

|

Субъект налога |

Лицо, на котором лежит обязанность уплатить налог за счет собственных средств |

Организации и физические лица, на которых возложена обязанность по уплате налога |

|

Объект налога |

Юридические факты (действия, события, состояния), которые обусловливают обязанность субъекта заплатить налог |

Реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристики, с наличием которого законодательство о налогах и сборах связывает возникновение обязанности по уплате налога |

|

Налоговая база |

Количественное выражение объекта налогообложения, основа налога, к которой применяется ставка налога |

Стоимостная, физическая или иная характеристики объекта налогообложения |

|

Налоговая ставка |

Размер налога, установленный на единицу налогообложения |

Величина налоговых начислений па единицу измерения налоговой базы |

|

Налоговый период |

Время, определяющее период исчисления суммы налога, подлежащей уплате в бюджет, т.е. оклада налога |

Календарный год или иной период времени применительно к отдельным налогам, но окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате |

|

Элемент налога |

Определение |

Определение в соответствии с НК РФ |

|

Порядок исчисления налога |

Определяет лицо, обязанное исчислить налог (налогоплательщик, налоговый орган или налоговый агент), а также метод исчисления налога (некумулятивный или кумулятивный, т.е. нарастающим итогом) |

Налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот. В случаях, предусмотренных законодательством РФ о налогах и сборах, обязанность по исчислению суммы налога может быть возложена на налоговый орган или налогового агента |

|

Срок уплаты налога |

Календарная дача, истечение времени со дня события или конкретное событие, которые обусловливают обязанность уплатить налог |

Срок, до которого налог подлежит уплате в бюджет |

|

Порядок уплаты налога |

Технические приемы и способы внесения налогоплательщиком или налоговым агентом суммы налога в соответствующий бюджет (фонд) |

Конкретный порядок уплаты налога устанавливается в соответствии со ст. 58 НК РФ применительно к каждому налогу |

Кроме основных существуют факультативные элементы налога, отсутствие которых не влияет на степень определенности налогового обязательства. В соответствии с п. 2 ст. 17 Н К РФ "в необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком". В связи с этим к факультативным элементам можно отнести налоговые льготы — преимущества, предусмотренные законодательством о налогах и сборах и предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов, по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере (ст. 56 НК РФ).

В таблице 7.1.3 представлена классификация налогов применительно к современной налоговой системе РФ.

Таблица 7.1.3. Классификация налогов

|

Классификационный признак |

Виды налогов |

|

|

Субъект налога |

• налоги физических лиц; • налоги юридических лиц; • смешанные налога (субъектом выступают как юридические, так и физические лица) |

|

|

Объект налога |

• реализация товаров (работ, услуг); • имущество; • прибыль; • доход; • расход; • иное обстоятельство, имеющее стоимостную, количественную или физическую характеристики (например, земельный участок) |

|

|

Вид ставки |

• твердые (специфические) — устанавливаются в фиксированном размере на каждую единицу налогообложения; • адвалорные (процентные) — устанавливаются в процентах к единице налогообложения; • комбинированные — сочетают твердую и процентную ставки |

|

|

Метод обложения — порядок изменения станки налога в зависимости от роста налоговой базы |

• равные — для каждого налогоплательщика устанавливается равная сумма налога; • пропорциональные — для каждого налогоплательщика устанавливается пропорциональная станка налога; • прогрессивные — с ростом налоговой базы возрастает ставка налога; • регрессивные — с ростом налоговой базы уменьшается станка налога |

|

|

Периодичность |

• разовые — уплата связана с бессистемным, случайным событием; • регулярные (систематические, текущие) — взимаются с определенной периодичностью в течение всего времени владения имуществом или занятия видом деятельности, приносящей доход |

|

|

Бюджетное назначение |

• общие — налога, не предназначенные для финансирования конкретного расхода; • нулевые — налоги, предназначенные для финансирования конкретного расхода бюджета |

|

|

Возможность переложения |

• прямые — взимаются непосредственно из доходов налогоплательщика. К ним относятся: налог на прибыль организаций, налог па доходы физических лиц, имущественные налоги и др.; • косвенные — объектом их обложения выступает реализация товаров (работ, услуг). Косвенные налоги включаются в цену товара (работы, услуги) в виде надбавки, увеличивают ее и уплачиваются потребителем товара (работы, услуги) в их цене. При этом налогоплательщиком является продавец, а налоговое бремя перекладывается на покупателя — носителя налога |

|

|

По платежеспособности налогоплательщика |

• личные — учитывают платежеспособность налогоплательщика. К ним, например, относятся: налог на прибыль организаций, налог на доходы физических лиц; • реальные — не учитывают финансовое положение налогоплательщика, уровень доходности объекта налогообложения. К ним относятся: земельный налог, налог на имущество, транспортный налог |

|

|

Принадлежность к уровням власти и управления |

• федеральные; • региональные; • местные |

|

Приведем некоторые пояснения к табл. 7.1.3.

В мировой практике к косвенным налогам относятся НДС, акцизы, налог с продаж, налог с оборота, таможенные пошлины. В настоящее время в налоговой системе РФ предусмотрено два косвенных налога — НДС и акцизы.

В зависимости от назначения различают общие и целевые налоги. В российском налоговом законодательстве к целевым налогам с 2001 по 2010 г. относили единый социальный налог (далее — ЕСН). Средства от взимания ЕСН расходовались на цели пенсионного и медицинского обеспечения, а также социального страхования. С 2010 г. ЕСН был исключен из перечня федеральных налогов. В настоящее время в Российской Федерации взимаются страховые взносы в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования, которые, по своей сути, относятся к платежам неналогового характера.