Лекция 8. НАЛОГОВАЯ ПОЛИТИКА РОССИЙСКОЙ ФЕДЕРАЦИИ В ОТНОШЕНИИ МАЛОГО БИЗНЕСА

Малый бизнес является одним из ключевых элементов роста рыночной экономики и обеспечения занятости населения. В рамках государственной политики в области экономики и финансов принимаются программы и выделяются направления по поддержке малого бизнеса.

В большинстве стран малый бизнес составляет основу быстрого развития экономики и имеет важнейшее значение в вопросах занятости населения. В России ситуация па данный момент несколько другая, малые предприятия не имеют столь важного значения.

В 2012 г. из 4886,4 тыс. предприятий[1] малые предприятия — юридические лица (включая микропредпрития) составляли 2003 тыс.[2], т.е. около 40% всех предприятий. Во многих странах этот показатель доходит до 90%. На малых предприятиях работало 11 062 тыс. человек (в 2009 г. этот показатель составлял 10 247,5 тыс. человек) из 67 969 тыс. занятых в экономике, или около 16%. В 2009 г. доля запятых на малых и микропредприятиях составляла около 15%. Иными словами, в России есть значительный потенциал для развития данной группы предприятий, который может помочь увеличить темп роста экономики в случае наличия благоприятной экономической среды для существования малых предприятий. Одним из важнейших условий для этого является грамотное налогообложение малого бизнеса.

Понятие малого предприятия

Программы поддержки малого бизнеса представляют собой комплекс мер по стимулированию малого бизнеса. Их ядром обычно являются меры по упрощению доступа малых предприятий к источникам финансирования. Помимо этого в рамках данных программ могут проводиться разъяснительная работа (консультации, брошюры, разъясняющие законы) и профессиональное обучение, может предоставляться право упростить ведение учета и подачи отчетности и т.д. Налоговые льготы в данные программы, как правило, не включаются. В данных программах термины "малое предприятие", "микропредприятие", а также термин "среднее предприятие" установлены законодательно, хотя могут иметь различные критерии в зависимости от отрасли (как в США). В программах поддержки сами критерии и их числовые показатели могут меняться.

Льготное налогообложение малого бизнеса подразумевает снижение налоговой нагрузки на малые предприятия, причем зачастую в данном случае законодательно понятие малого предприятия для целей налогообложения не вводится. Вместо этого предприятие, удовлетворяющее отдельным требованиям (ограничение на выручку, на штат, на прибыль), получает те налоговые льготы, требованиям к предоставлению которых оно удовлетворяет. Кроме того, при налогообложении могут применяться особые правила, когда размер льгот меняется в зависимости от изменения контрольных показателей. Именно поэтому введение законодательных определений малого бизнеса при большом количестве различных налоговых льгот невозможно. Вместе с тем налоговые службы большинства стран разрабатывают специальные брошюры для малых предприятий, публикуют информацию на своих сайтах в Интернете, где подробно описываются все налоговые льготы, которые малые предприятия имеют право получить. Специальные требования к налогообложению малых предприятий позволяют им снизить расходы на ведение учета, подготовку налоговых деклараций и, что также важно, уплачивать налоги по сниженным ставкам либо сокращать базу обложения по сравнению с более крупными предприятиям и.

Понятие "малое предприятие" используется также для целей статистики. Статистическое наблюдение необходимо для оценки развития малого бизнеса и влияния отдельных программ поддержки на этот процесс. По причине того что статистические данные должны отражать функционирование тех субъектов экономики, которые получают поддержку государства, определение малого предприятия для целей статистики обычно совпадает с таким же определением в программах поддержки (налоговых и неналоговых). Оно является отправной точкой для разработки таких программ. Тем не менее критерии малого предприятия для целей статистики не всегда полностью соответствуют аналогичным критериям для целей налогообложения, поскольку последние очень разнообразны. Именно понятие малого предприятия в целях статистики имеет однозначное значение и обычно не изменяется в рамках отдельной страны.

Таким образом, понятие малого предприятия может использоваться для целей статистического анализа в различных программах поддержки малого бизнеса и при предоставлении налоговых льгот, в последнем случае обычно без законодательного утверждения самого понятия, вместо этого законодательно утверждаются критерии (рис 8.1).

В Российской Федерации при отнесении субъектов предпринимательской деятельности к малым предприятиям руководствуются положениями Федерального закона от 24.07.2007 № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" и постановлением Правительства РФ от 09.02.2013 № 101 "О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства". В соответствии с указанным Законом к малым предприятиям относятся предприятия со штатом не более 100 человек и выручкой от реализации товаров (работ, услуг) не более 400 млн руб. за год. Данный критерий используется прежде всего в программах финансовой поддержки малых предприятий через гарантии банкам, выдающим кредиты малым предприятиям, и в целях статистики.

Рис. 8.1. Критерии малого предприятия

Как правило, для целей налогообложения используются дополнительные критерии, отличные от основного, применяемого в той или иной стране для отнесения предприятия к категории малого предприятия в целях статистики и используемого в программах поддержки малого бизнеса. Это связано с тем, что налоговое законодательство более строго осуществляет отбор предприятий для предоставления соответствующих налоговых льгот. Можно также отметить, что налоговые льготы часто предоставляются именно по тем налогам, по которым налоговая база за определенный период показывает, что данное предприятие относится к категории малого. Поэтому оно может иметь налоговые льготы как малое предприятие по одним налогам, а другие налоги уплачивать в полном объеме по высоким ставкам. Соответственно критериями малого предприятия оказываются показатели, определяющие базу для исчисления соответствующих налогов.

В налоговом законодательстве РФ отсутствует понятие малого предприятия. Тем не менее НК РФ предоставляет специальные преимущества для компаний и индивидуальных предпринимателей с показателями ниже определенных установленных значений. Наиболее очевидный пример таких преимуществ для малых предприятий — возможность перехода на специальный налоговый режим "упрощенная система налогообложения" (УСН). Также малое предприятие может перейти на другие специальные налоговые режимы: патентную систему налогообложения или единый налог на вмененный доход (ЕНВД) для отдельных видов деятельности.

Возможность применения патентной системы налогообложения ограничена штатом малого предприятия — не более 15 человек (при УСН — не более 100 человек). Кроме того, возможность применения патентной системы налогообложения на территории субъекта РФ определяется каждым субъектом самостоятельно. Все специальные налоговые режимы для малого бизнеса автоматически освобождают налогоплательщика от уплаты НДС.

В табл. 8.1 приведены основные налоговые льготы для малых предприятий, предоставляемые в соответствии с ПК РФ.

Таблица 8.1. Малый бизнес для целей налогообложения в России

|

Льгота для малого предприятия |

Ограничение на размер предприятия |

|

Добровольное освобождение от НДС |

Выручка за три месяца не более 2 млн руб. |

|

Возможность использовать кассовый метод учета |

Выручка в среднем за предыдущие четыре квартала не превысила 1 млн руб. за каждый квартал |

|

Добровольный переход на УСН |

Доходы за девять месяцев не более 45 млн руб., штат до 100 чел., доля участия других юридических лиц не более 25% |

|

Добровольный переход на ЕНВД |

Штат до 100 чел., доля участия других юридических лиц не более 25% |

|

Добровольный переход па УСН п на патентную систему налогообложения |

Возможно только для индивидуального предпринимателя, доходы за девять месяцев не более 45 млн руб., штат до 15 чел. |

Критерии перехода на специальные налоговые режимы имеют много общего с показателями малого предприятия, определенными Федеральным законом "О развитии малого и среднего предпринимательства в Российской Федерации". В обоих случаях преимущества полагаются предприятиям с численностью работников до 100 человек и долей участия других организаций не более 25%. Большее различие наблюдается при определении финансовых показателей.

Специальный налоговый режим патентная система налогообложения отличается от других специальных налоговых режимов. Этот режим предназначен не для малых предприятий, а для микропредприятий, поскольку применяется ограничение штата в 15 сотрудников.

Из сказанного выше можно сделать вывод, что при определении возможности перехода на специальные налоговые режимы учитывается большее количество критериев, применяются более жесткие ограничения контрольных финансовых показателей, чем при отнесении к малому предприятию в соответствии с Федеральным законом "О развитии малого и среднего предпринимательства в Российской Федерации". Это показывает, что для государства налоговые поступления более важны, чем ведение статистического учета и предоставление гарантий по займам малых предприятий.

Само отнесение предприятия к малому не имеет значительных последствий для бюджета государства, а разрешение на применение УСН для определенного числа предприятий (а также предоставление других налоговых льгот), напротив, может иметь такие последствия.

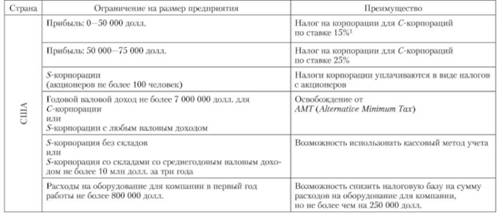

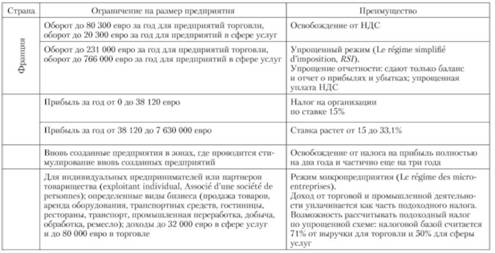

Для сравнения рассмотрим, как определяются малые предприятия в целях налогообложения в США и во Франции. В табл. 8.2 приведены основные положения налогового законодательства, связанные с малыми предприятиями. Нужно учесть, что в США существует особая форма собственности — корпорация, прямого аналога которой нет в России. Если С-корпорации соответствуют российским акционерным обществам и облагаются налогом на прибыль, то 5-корпорации облагаются налогом па доходы физических лиц — собственников компании (поэтому собственниками могут быть только физические лица). Подобным образом в России облагаются налогом индивидуальные предприниматели. 5-корпорации в остальном обладают теми же особенностями, что и С-корпорации: выпускают акции и имеют ограниченную ответственность.

Таблица 8.2. Малый бизнес в целях налогообложения в США и Франции[3]

Единого определения понятия "малое предприятие" для целей налогообложения не существует ни во Франции, ни в США, ни в России, ни в большинстве других стран. Это комплексное понятие, которое объединяет различные нормы налоговых законодательств. За счет этого достигается более гибкая поддержка того или иного круга малых предприятий, важных для той или иной страны, без значительного падения доходов для бюджета. В США и во Франции применяется прогрессивная ставка налога на прибыль, а в Российской Федерации вместо этого есть специальный налоговый режим для малых предприятий с пониженной ставкой налога. Особое преимущество для создаваемого предприятия в США и во Франции — возможность использовать особый статус предприятия, когда его налоги уплачиваются как часть подоходного налога его акционеров (партнеров, учредителей), как это происходит при создании 5-корнораций в США и при выборе режима микропредприятия во Франции. Это может быть удобно для вновь организованных предприятий, так как должно снижать расходы на ведение учета для целей расчета налога на прибыль и, возможно, других налогов. Кроме того, это снимает проблему двойного налогообложения дохода акционеров, когда они вынуждены уплатить сначала налог на прибыль, а затем налог на доходы с полученных дивидендов. В России так уплачивают налоги только индивидуальные предприниматели, но они несут ответственность своим имуществом, и им сложно привлекать финансирование в отличие от 5-корпораций.

Критерии для выделения малых предприятий в разных случаях могут использоваться различные, но есть и нечто общее — все они должны учитывать особенности бизнеса и его стремление искусственно снизить налоги и получить дополнительные финансовые ресурсы. Поэтому наилучшим критерием малого предприятия является комплекс критериев, учитывающих как показатели финансовой деятельности, так и натуральный показатель количества работников в штате предприятия. Натуральный показатель является важным вспомогательным фактором, так как трудно искусственно манипулировать им или его искажать, что защищает государство от недобросовестных действий предприятий.

Программы поддержки малого бизнеса имеют большое значение, но не менее важно для данных предприятий налоговое стимулирование. Оно защищает малый бизнес от избыточного налогового бремени. По этой причине налоговому стимулированию отводится особая роль, и в развитых странах создается комплекс мер по предоставлению налоговых льгот. Эти льготы положены малым предприятиям при выполнении требований к отдельным показателям деятельности предприятия. Хотя в налоговом законодательстве может содержаться множество вариантов и условий получения льгот, которые трудно обнаружить неподготовленному человеку, обычно информация о льготах в области налогообложения доводится до представителей малого бизнеса в простой и понятной форме в виде брошюр и информации на сайтах в Интернете (со ссылками па соответствующие законодательные акты).