Накладные расходы

Накладные расходы как часть сметной себестоимости СМР представляют собой совокупность затрат, связанных с созданием общих условий строительного производства, его организацией, управлением и обслуживанием.

При определении сметной стоимости строительства и капитального ремонта объектов величина Н Р определяется в соответствии с МДС 81-33.2004. Понятие "накладные расходы" говорит о наличии расходов, понесенных подрядными организациями. В составе Н Р в основном присутствуют косвенные расходы подрядных организаций, размеры которых прямым счетом исчислять затруднительно. При подсчете фактических затрат подрядных организаций в целом за какой-то период времени эти затраты, как правило, определяются в процентном отношении от базы (от ПЗ - в базисном уровне цен 1984,1991 гг., от фонда оплаты труда - в базисном уровне цен 2001 г.). В МДС 81-33.2004 учтены требования и положения правовых и нормативно-методических документов по состоянию на 1 марта 2004 г. С выходом новых законодательных и нормативных актов ФАС ЖКХ осуществляет периодическую корректировку нормативов.

Для определения стоимости строительства на различных стадиях инвестиционного процесса следует использовать систему норм НР, которые по своему функциональному назначению и масштабу применения подразделяются на следующие виды:

- укрупненные нормативы по основным видам строительства;

- нормативы по видам строительных и монтажных работ;

- индивидуальные нормы для конкретной строительно-монтажной или ремонтно-строительной организации.

НР нормируются косвенным способом в процентах от средств на оплату труда рабочих (строителей и механизаторов) в составе ПЗ. Разработка индивидуальных норм для конкретных строительно-монтажных или ремонтно-строительных организаций осуществляется подрядными организациями или региональными центрами по ценообразованию в строительстве.

Укрупненные нормативы по основным видам строительства определяются на основе анализа данных федерального государственного статистического наблюдения о затратах на производство и реализацию продукции (работ, услуг) в целом по отрасли и структуры выполненных подрядных работ по основным видам строительства.

Укрупненные нормативы Н Р по основным видам строительства целесообразно использовать для разработки инвесторских смет и на стадии подготовки тендерной документации при проведении подрядных торгов.

Кроме того, существуют и нормы НР по видам строительных и монтажных работ (86 позиций), приведенных в МДС 81-33.2004.

Нормативы Н Р по видам строительных и монтажных работ определяются на основе анализа данных федерального государственного статистического наблюдения о затратах на производство и реализацию продукции (работ, услуг) по специализированным организациям-представителям, в объеме работ которых удельный вес данного вида работ составляет не менее 70%, с учетом структуры 113 в сметной стоимости строительных, монтажных и специальных строительных работ.

Указанные нормативы применяются в сметной документации и расчетах за выполненные работы вне зависимости от использованной в базисном уровне стоимости или при расчете ресурсным методом сметно-нормативной базы (1984, 1991,2001 гг.). При определении сметной стоимости строительства объектов, по которым разрешается использование Сметно-нормативной базы 1984 г., нормативы НР по видам строительных, монтажных и ремонтно-строительных работ применяются на комплексы работ по соответствующим сборникам ЕРЕР-84 по аналогии с приведенными в приложениях 4 и 5 МДС 81-33.2004 сборниками ГЭСН-2001.

Нормативы НР по видам строительства, строительных, ремонтно-строительных и монтажных работ разработаны без учета районов Крайнего Севера и местностей, приравненных к ним. Порядок расчета величины НР в указанных районах приведен в МДС 81-34.2004. Нормативы НР по видам строительных и монтажных работ применяются на стадии разработки рабочей проектно-сметной документации, а также при расчетах за выполненные работы.

Область применения нормативов НР по видам строительных, монтажных и ремонтно-строительных работ приведена в приложениях 4 и 5 к МДС 81-33.2004 по соответствующим разделам и таблицам ГЭСН-2001 (ФЕР-2001). Например, при определении сметной стоимости работ по возведению бетонных и железобетонных монолитных конструкций на жилищно-гражданском строительстве норматив Н Р в размере 120% применяется при использовании норм разд. 01 (подразделы 16,17,18) ГЭСН-2001-06 (ФЕР-2001-06).

В табл. 5.3 приведены укрупненные нормативы НР по основным видам строительства в соответствии с МДС 81-33.2004.

Таблица 5.3. Укрупненные нормативы НР по основным видам строительства

|

Вид строительства |

Размер НР, % ФОТ рабочих-строителей и механизаторов |

Область применения |

|

Промышленное |

106 |

Объекты производственного назначения для всех отраслей народного хозяйства, кроме объектов энергетического и сельскохозяйственного строительства |

|

Жилищно-гражданское |

112 |

Объекты жилищно-гражданского назначения для всех отраслей |

|

Сельскохозяйственное |

115 |

Объекты сельского хозяйства производственного назначения, за исключением водохозяйственного строительства |

|

Транспортное |

110 |

Объекты железнодорожного, морского, речного, автомобильного и воздушного транспорта |

|

Водохозяйственное |

106 |

Объекты мелиорации, включая сельхозводоснабжение |

|

Энергетическое |

108 |

ГЭС, ГРЭС, ТЭЦ и другие объекты |

|

Атомные электростанции |

125 |

Объекты с ядерными реакторами, включая атомные электростанции |

|

Прочие отрасли |

100 |

- |

|

Капитальный ремонт жилых и общественных зданий |

95 |

|

|

Работы по реставрации памятников истории и культуры |

110 |

В соответствии с п. 4.9 разд. 4 Методических указаний по определению величины НР в строительстве "величина НР на строительные (ремонтно-строительные) работы, осуществляемые хозяйственным способом, определяется по индивидуальной норме. При использовании в сметах нормативов НР по видам строительства или видам работ необходимо применять коэффициент 0,6".

Порядок расчета величины НР при исчислении сметной стоимости в Сметно-нормативной базе 1984 г. определен в СНиП 1У-8-83 "Правила разработки и применения норм НР и плановых накоплений в строительстве".

Согласно СниП 1У-8-83 коэффициент, учитывающий НР, определяется по формуле

где а - соответствующая норма НР, установленная в процентах к 113 или основной заработной плате рабочих.

Порядок расчета величины ПР при исчислении сметной стоимости строительной продукции в Сметно-нормативной базе 2001 г. определен в МДС 81-33-2004. НР при этом нормируются косвенным способом в процентах сметных затрат на оплату труда рабочих (строителей и механизаторов) в составе ПЗ. Величина НР определяется в локальных сметах (сметных расчетах) в текущем уровне цен (базисном уровне цен с 1 января 2001 г.). При использовании укрупненных нормативов НР по видам строительства начисление НР производится в конце сметы (расчета) за итогом ПЗ.

Индивидуальные нормы НР подрядных организаций определяются на основе расчетных затрат, необходимых для управления, организации и обслуживания процесса производства строительных работ, и должны учитывать реальные условия конкретного строительства, отличающиеся от усредненных, предусмотренных в укрупненных нормативах НР.

Расчет индивидуальных норм НР целесообразно осуществлять методом постатейного калькулирования, предусматривающим расчет массы Н Р для конкретных подрядных организаций расчетно-аналитическим методом по статьям затрат с отнесением ее (массы НР) к фонду оплаты труда рабочих-строителей и механизаторов.

При составлении локальных сметных расчетов (смет) без деления на разделы начисление Н Р производится в конце расчета (сметы) - за итогом ПЗ, а при формировании по разделам - в конце каждого раздела и в целом по сметному расчету (смете).

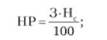

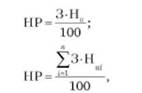

Порядок применения нормативов Н Р в сметах зависит от метода определения сметной стоимости СМР и стадийности проектной документации. При применении ресурсного метода, когда в процессе составления локальных сметных расчетов (смет) средства на оплату труда рабочих определены в текущем уровне цен, величина IIP (руб. или тыс. руб.) может быть определена по формулам: - на стадии проекта

- на стадии рабочей документации

где 3 - величина средств на оплату труда рабочих-строителей и механизаторов, учитываемая в составе ПЗ локального сметного расчета (сметы); Н(. -укрупненный норматив НР по видам строительства, %; Н" - индивидуальная норма НР для подрядной организации, %; Нщ. - норматив НР по і-му виду строительных и монтажных работ, %.

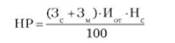

При применении базисно-индексного метода, когда расчет средств на оплату труда рабочих производится на основе сметной величины основной заработной платы, учтенной в сметно-нормативной базе, могут быть применены следующие формулы: - на стадии проекта

- на стадии рабочей документации

где 3. + 3 -суммарная по объекту сметная величина основной заработной платы рабочих-строителей и механизаторов в уровне сметных норм и цен, руб.; И," -индекс текущего уровня средств на оплату труда в строительстве по отношению к уровню сметной заработной платы рабочих; 3 . и 3 - суммарные по 1-му виду работ сметные величины основной заработной платы рабочих-строителей и механизаторов в уровне СЦ; п - общее количество видов работ по данному объекту.

Письмо ФАС ЖКХ от 31 января 2005 г. № ЮТ-260/06 корректирует, вернее, уточняет размер НР, приведенный в указанных приложениях к МДС 81-33.2004 и МДС 81-34.2004, в связи с изменением ставки ЕСН. ЕСН полностью включен в норматив НР (см. приложение 8 п.1.2 МДС 81-33.2004 и соответствующее приложение к МДС 81-34.2004), так как ЕСН снижен, то и нормативы НР по указанным выше МДС следует корректировать. Вывод: если при составлении сметной документации использованы нормативы НР по МДС 81-33(34).2004, то начиная с 1 января 2005 г. следует применять К = 0,94 (за исключением организаций, использующих упрощенную систему налогообложения, для которых порядок применения НР приведен в п. 4.7 МДС 81-33.2004 или в п. 3.7 МДС 81-34.2004).

Коэффициент 0,94 к нормативам НР, связанный со снижением с 1 января 2005 г. максимальной ставки ЕСН, применяется при определении сметной стоимости в текущем уровне цен. Указанный коэффициент в сметной стоимости базисного уровня цен 2001 г. применять не следует.

Среднеотраслевая структура Н Р по статьям затрат, приведенная в приложении 9 к МДС 81-33.2004, имеет справочное значение. В связи с этим нет необходимости вносить изменения, связанные с введением с 1 января 2005 г. К = 0,94 к нормативам НР.

При определении сметной стоимости работ по капитальному ремонту объектов жилищно-гражданского назначения с использованием расценок на строительные работы к Н Р применяется К = 0,9. Согласно п. 1 примечания к приложению 4 МДС 81-33.2004 при определении сметной стоимости ремонтных работ в жилых и общественных зданиях, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием сборников ТЕР-2001 (ФЕР-2001) нормативы IIP следует применять с К = 0,9. Указанный коэффициент не применяется при определении стоимости работ по капитальному ремонту наружных инженерных сетей, улиц и дорог общегородского, районного и местного значения, мостов и путепроводов. Кроме того, с 1 января 2005 г. в связи с изменением налоговой ставки ЕСН необходимо учитывать К = 0,94.

При определении сметной стоимости ремонтных работ с использованием сборников расценок на монтажные и пусконаладочные работы к нормативам НР коэффициент 0,9 не применяется.

В Московской базе 1998 г. порядок начисления НР содержится в сборнике МТСН 81.8-98 "Нормы НР и СП", утвержденном протоколом от 21 мая 1999 г. РМВК № 90. В нем приведены нормативы НР по видам работ от заработной платы рабочих, учтенной в сборниках расценок МТСН 81-98.

При эксплуатации строительных машин и механизмов СП определяется в размере 98% заработной платы, учтенной в статье "Эксплуатация машин" в сборниках расценок.

Таким образом, величина НР определяется по формулам

где 11 норма НР по 1-му виду строительных и монтажных работ; Нм - норматив НР от заработной платы механизаторов, равный 98%.

Нормативы HP по видам CMP для Московской базы 1998 г. и государственной Сметно-нормативной базы 2001 г. приведены в табл. 5.4.

Таблица 5.4. Нормы НР по видам СМР

Принцип начисления НР в обеих базах похож, но процентные показатели различны. Как следует из данных таблицы, процент Н Р в МТСН несколько выше, чем по базе 2001 г., при этом следует учитывать, что ГЭСН подразумевает применение индивидуальных норм НР (МДС 81-33.2004), а МТСН - нет.

Сопоставление сметных и фактических затрат НР позволяет соизмерить общественно-необходимые и индивидуальные размеры затрат на организацию, управление и обслуживание строительного производства.

В случаях, когда фактическая величина НР превышает сметную, рекомендуется разрабатывать индивидуальные нормы НР.